美伊和談「各執一詞」!油價後續如何走?

美伊衝突引爆全球資產巨震!下一步怎麼走?這份推演劇本與投資指南值得收藏

中東地緣政治局勢的最新進展正深刻重塑全球資產定價邏輯,原油價格強勢突破100美元大關,直接觸發了投資者對通脹反彈及經濟增長放緩的深度擔憂,導致全球風險資產被大幅拋售。

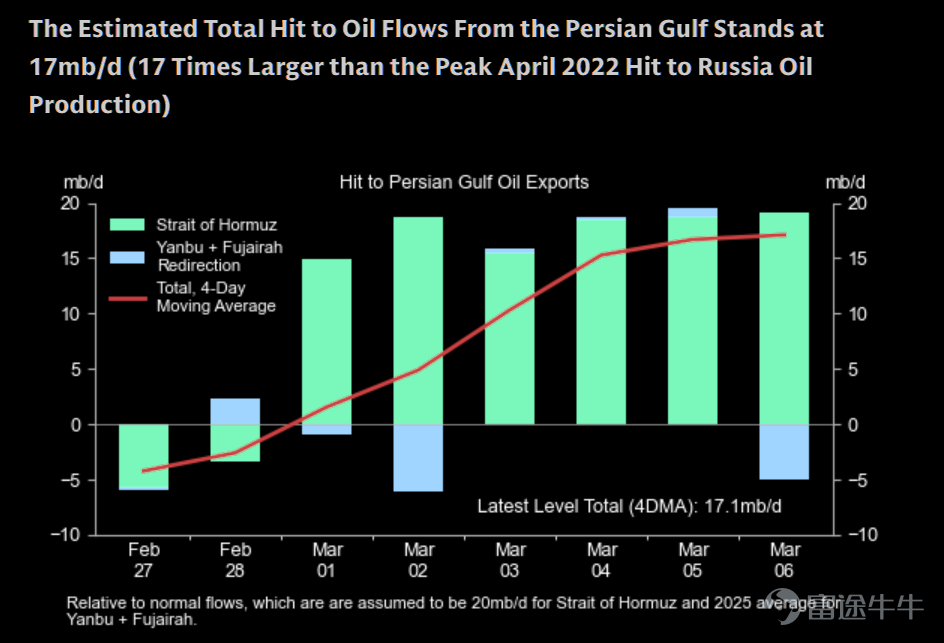

事實上,隨著霍爾木茲海峽的油輪航運驟然停滯,一些石油分析師之前認為永遠不可能發生的「末日情景」正在變為現實。

根據高盛的統計,當前波斯灣石油出口已減少了1710萬桶/日,這一數字幾乎是2022年4月俄烏沖突后俄羅斯石油產量較峰值下降幅度的17倍。

可以說,在特朗普總統對伊朗發動戰爭的一周后,自20世紀70年代以來最嚴重的能源市場沖擊正向全球經濟蔓延。

立足當下,復盤歷次中東戰爭及近年重大地緣沖突中的油價走勢,能為我們預判本輪危機的走向提供重要坐標。歷史雖不會簡單重演,但圍繞地緣政治與能源安全的博弈邏輯,卻有著驚人的延續性。

本文將為牛友們解析歷史中東衝突將如何影響大類資產,以及後續推演需要聚焦哪些變化,回到本週又該關注哪些事件,如何做好倉位管理。

歷史中東衝突將如何影響大類資產?

根據中信證券研究表示,中東局勢或難以迅速降溫,短期各類資產可能重復對突發事件的本能反應,后續推演則高度依賴情景假設。

為對市場潛在影響分析提供參考,中信證券復盤了1970年以來中東地區八場重大沖突的市場影響,可總結出以下規律:避險資產黃金較美元更優,油價長期仍看供需,美股表現與美國軍事介入程度和戰局走勢直接相關,對中國資產并無顯著影響。

資料來源:中信證券研究部

中東戰爭對原油價格的直接影響往往發生在開戰初期,且拉長時間來看影響效應正逐漸弱化。

資料來源:Wind,中信證券研究部

在美國直接涉入的戰爭中,美股往往在開戰初期因避險情緒而下跌,直至戰局明朗后實現修復。

資料來源:Wind,中信證券研究部 注:圖中縱軸表示標普500指數點位

後續推演需要聚焦哪些變化?

中信證券研究表示,伊朗局勢仍在快速變化,事態的嚴峻程度已超出2025年6月「十二日戰爭」時期,全球市場一次性推測并按最終情景演繹或存在困難,更可能跟隨重要信號持續波動。

該行認為需關注美軍軍事調動、伊朗政局變化、沖突外溢范圍三個重要信號的潛在變化是否引致更極端的情景。若三個信號未出現重大變化,市場影響或可視為2025年6月「十二日戰爭」時期的放大版。

財信證券研究院認為,未來三種可能演繹情景:

情景一:速戰速決,一個月內結束,但可能性小

在這種情境下,沖突持續2-4周,屬于高強度有限戰爭。美以會快速實施精準打擊,在摧毀伊朗關鍵核與導彈設施后迅速停火,而伊朗的反擊規模將保持可控,同時會封鎖霍爾木茲海峽以形成威懾,雙方隨后在第三方調解下達成臨時協議,美以實現短期去核目標,伊朗則保住政權核心,沖突隨之暫時平息。這一情景的核心是特朗普政府為2026年中期選舉追求「快速勝利」,伊朗在核心設施遭重創后,選擇以適度妥協保全體制生存。

情景二:拉鋸戰,持續1-6個月,是當前最可能情景

沖突將逐步升級蔓延,演變為地區性中等戰爭。伊朗展開強硬反擊,封鎖霍爾木茲海峽并激活全地區代理人網絡,推動真主黨、胡塞武裝、伊拉克民兵全面動員,打擊以色列本土及中東美軍基地。這迫使美以擴大打擊范圍,戰火隨之蔓延至黎巴嫩、也門等周邊地區,雙方陷入中期僵持,全球能源價格也將出現階段性動蕩。這一情景的核心邏輯在于伊朗展現出超強韌性,代理人戰爭全面激活,美國由此陷入「勝利陷阱」,撤軍等于承認失敗,增兵則會陷入第二個「伊拉克泥潭」,難以快速結束沖突。特朗普為贏得中期選舉,需在6個月內展現「勝利」,而以色列經濟癱瘓觸發國內反戰浪潮,成為倒逼談判的關鍵變量。

情景三:長期對峙,持續6個月以上,概率較低

在這種情境下,呈現政權博弈僵持態勢,甚至可能演變為長期低烈度沖突。美以始終未能推翻伊朗現政權,伊朗也無力徹底擊退美以打擊,雙方由此陷入「打而不決、耗而不停」的長期僵持,將斗爭焦點集中在輿論戰、經濟制裁與代理人消耗上,導致戰爭長期化,全球能源格局、中東地緣政治持續動蕩,最終形成長期對抗局面。

本週又該關注什麼?

整體來看,當前恐慌指數(VIX)已逼近30大關,市場避險情緒顯著升溫。本週進入關鍵博弈期,中東局勢、重磅CPI數據與科技巨頭財報將共同決定市場的下一步方向。建議重點關注以下三大核心邏輯:

1. 宏觀暗雷:地緣沖突➔油價飆升➔影響降息 地緣局勢是當前最大的通脹催化劑,正通過原油市場向宏觀面施加壓力。如果沖突持續發酵且不降溫,勢必會拖累去通脹進程——若通脹反彈,年內降息預期恐將面臨徹底重估。

2. 核心博弈:CPI決戰➔降息預期➔利率敏感股 目前市場對6月開啟降息的押注徘徊在60%左右。在前期數據表現不錯的背景下,本周三的CPI決戰至關重要。當前的底線是核心CPI必須穩住;鑒于近期的地緣擾動,能源分項建議剔除出來單獨觀察,以剝離短期波動。

3. 科技主線:AI財報驗證➔科技股信仰 宏觀擾動之外,科技股的獨立行情有賴于業績支撐。本周甲骨文等將陸續放榜,市場將拿著放大鏡審視其「AI資本開支與商業回報」的兌現情況。這將直接檢驗本輪AI主線邏輯的硬度。

那麼針對本週的行情可以推演出兩種劇本:

1. 最佳劇本:CPI溫和降溫+甲骨文業績超預期+地緣局勢未惡化,那麼降息預期企穩,大型科技股引領市場情緒修復。

2. 最糟劇本:CPI偏熱+甲骨文業績不及預期+油價持續爆升,市場會重回滯漲恐慌,投資者可能需要警惕股債雙殺的風險。

作為投資者應如何應對?

在本輪衝突爆發的早期,《中東戰火推升避險情緒:歷次地緣衝突股市怎麼走?這三大「現代戰爭投資暗線」值得緊盯!》一文曾經寫道,地緣衝突下需要關注軍工國防股、能源股以及黃金股,具體核心邏輯可以點擊文章查看。

但站在當下時點,興業證券表示,美伊沖突短期或仍將持續,避險情緒和供給擾動帶來的地緣風險溢價仍將共同支撐油價;中期來看,盡管地緣風險溢價可能隨局勢降溫而回落,但真實的地緣風險或將推升原油運輸保險成本和儲備需求,進而帶動原油價格中樞上移。因此,油價中樞維持高位,可能將是未來一段時間主導行業配置的核心變量。

因此,建議沿兩條思路佈局:一是自身價格能夠與油價實現聯動、景氣有望受益于油價上行的板塊,二是具備獨立景氣、基本面受油價上行影響較小的板塊。

首先,自身價格或利潤有望與油價上行形成聯動的行業,將是未來一段時間「漲價鏈」的一條重要線索。復盤2010年以來各行業絕對/相對收益與油價相關性,正相關性居前的行業主要集中在:有色、煤炭、石油石化、化工、鋼鐵、機械、新能源、農業等行業。

其中,油價上行受益的邏輯可以歸納為以下三類:

直接增厚利潤:油價上漲直接增厚原油開采、油服設備、油運等上游能源相關產業的利潤,帶來盈利彈性;

能源替代:高油價下,煤炭、燃氣、煤化工、新能源、生物燃料(大豆等)等其他能源的經濟性凸顯,受益于能源替代邏輯需求上升;

成本驅動型上漲:原油價格上漲推高化肥、農藥的生產成本,進而通過農產品種植成本傳導至價格。

其次,尋找具備獨立景氣、基本面受油價上行影響較小的板塊。

具備產業趨勢和政策加持的AI、先進制造仍是最典型的領域,這些板塊在短期集中定價地緣風險帶來的折價后,由于自身基本面受油價影響較小,后續反而有望憑借獨立景氣,成為地緣風險環境下相對受益的領域。通過年初以來盈利預測上修情況篩選細分方向,主要集中在:

AI:硬件(消費電子、元件、計算機設備、通信設備、電子化學品)、軟件(游戲、數字媒體、IT服務);

先進制造:新能源(電池、電機、光伏設備、風電設備)、軍工(航海裝備、航天裝備)、機械設備(軌交設備、專用設備、工程機械)、家電零部件、商用車、醫療服務。

整體而言,當前建議投資者當下應以防禦為核心:嚴控風險、降低槓桿、保留充足的現金彈藥,切忌在震盪中盲目追漲殺跌。與其在極端情緒中博弈,不如耐心等待市場泥沙俱下後的自然出清。當恐慌退潮,再回歸估值與基本面分批佈局,才是更穩健的制勝之道。記住,市場從不缺危機,而真正的優質資產與佈局良機,往往就孕育在每一次的極度悲觀與混亂之中。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(5)

發表評論

78

198