科技巨頭分擔電力成本!電力板塊迎黃金期?

甲骨文業績前瞻:靠業績翻身可能性不大,市場想看到一個長期樂觀圖景!

但對投資者而言,眼下最關鍵的觀察點已經不是需求,甚至不是單季度業績,而是公司能否更快地把訂單轉化爲收入,同時把成本、資本開支和融資節奏控制在可接受範圍內,以及最核心的,這麼大的Capex最後回報究竟足夠高的指引。

業績預期

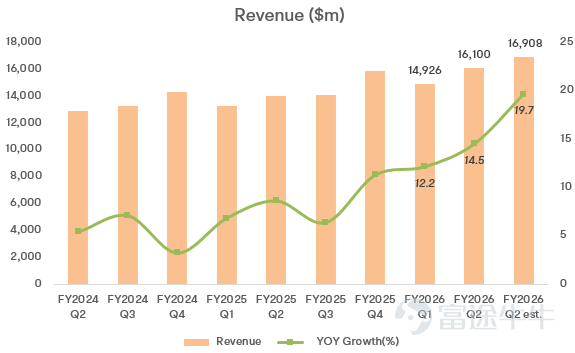

華爾街普遍預計,甲骨文本季度營收約爲169億美元,調整後每股收益約1.70至1.71美元。

EPS方面,上一季度甲骨文出售了其在Arm服務器芯片廠商Ampere中的持股,帶來了約27億美元稅前收益,摺合約每股0.75美元。因此,本季度若單看利潤增速,不排除繼續會受到一次性項目擾動,參考價值不如收入和雲業務指標那麼高。

兩大看點

1、RPO與OCI增速能否超預期

截至上季度末,甲骨文的剩餘履約義務(RPO)達到5233億美元;其中,預計未來12個月內可確認的部分同比增長了40%。

收入上,上一季度公司雲業務總收入爲79.8億美元,同比增長34%;其中當前最大的增長引擎-OCI(Oracle Cloud Infrastructure)收入爲40.8億美元,同比增長68%。

市場現在更關注的,已經不是甲骨文又簽了多少大單,而是這些訂單能以多快的速度轉化爲可交付產能和可確認收入。

供給端方面,甲骨文上季度給出的更新不算差。公司披露,目前已有147個已上線的客戶雲區域,另有64個區域在規劃中;季度內向客戶交付了接近400兆瓦(MW)的數據中心容量,GPU交付能力環比提升50%,並在德州Abilene超大集群部署了超過9.6萬顆NVIDIA GB200 GPU。

2、資本開支強度與現金流壓力

甲骨文在2026財年上半年的資本開支已達到205億美元。

過去12個月,公司經營現金流爲222.96億美元,而資本開支高達354.77億美元,對應自由現金流爲負131.81億美元。

更值得注意的是,管理層此前已表示,2026財年資本開支將比Q1業績後原先預期高出約150億美元,而且未來幾個財年大概率還會繼續上行。

這正是市場對甲骨文分歧加大的地方。過去投資者更習慣把它看成一家高利潤、強現金流的軟件公司;但在AI基礎設施加速投入之後,甲骨文的資產負債表和資本開支曲線都變得極重,估值邏輯自然也開始發生變化。

爲支持擴張,公司在2月1日宣佈,計劃於2026日曆年融資450億至500億美元。其中,一半左右來自與股權相關的融資及普通股發行,包括最高200億美元的ATM增發計劃;另一半來自投資級無擔保債務融資。

甲骨文表示,這筆資金將用於支持已簽約客戶需求,客戶名單包括AMD、Meta、NVIDIA、OpenAI、TikTok和xAI等。

期權定價

目前期權市場隱含,甲骨文業績後的股價波動區間約爲上下11%。從歷史表現來看,在過去9次業績反應中,甲骨文股價有5次收漲。

總結

市場對於AI主線下,還在不斷花錢,回報遙遙無期的重資產Neoclouds正逐漸失去興趣,能在當下賣鏟子賺到手軟的光、存、電似乎是簡單太多的題目。

這次業績除非OCI,RPO大幅超出市場預期,否則單單業績本身對於股價的提振影響預期將十分有限。超預期的信息可能是管理層在電話會上關於產能部署、客戶付款結構、資本開支回報週期,給出一個長期樂觀足夠吸引人的圖景。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(4)

發表評論

13

35