聚焦3月10日!美國將舉辦機器人制造商圓桌會議,投資者應如何把握投資機遇?

據Semafor報道,美國商務部將於3月10日召開美國機器人制造商圓桌會議,主題為「識別影響美國機器人制造和部署的關鍵供應鏈和政策挑戰」。

市場認為,這本質是「機器人版CHIPS法案」出台前的最后一場聽證會,核心目標是通過補貼與標準制定,推動機器人供應鏈回流本土,重點攻堅執行器、稀土永磁電機等核心零部件短板,重塑硬體底層主導權。

那麼,面對這場即將到來的產業鏈重塑,我們該如何把握其中的投資機遇?貫穿整個機器人產業的投資邏輯,我們可以沿用一個極具穿透力的框架:「零部件為核心,整機為載體,具身智能為長期壁壘」。以此為錨,這場政策變局將深刻影響以下三大板塊。

一、 零部件為核心:尋找底層硬體與戰略資源的「賣水人」

美國在軟體演算法和底層算力上優勢明顯,但在高性價比的精密零部件製造環節,本土產能相對薄弱。此次會議意味著未來的政策補貼將精準滴灌至本土硬體製造與上游關鍵材料領域。

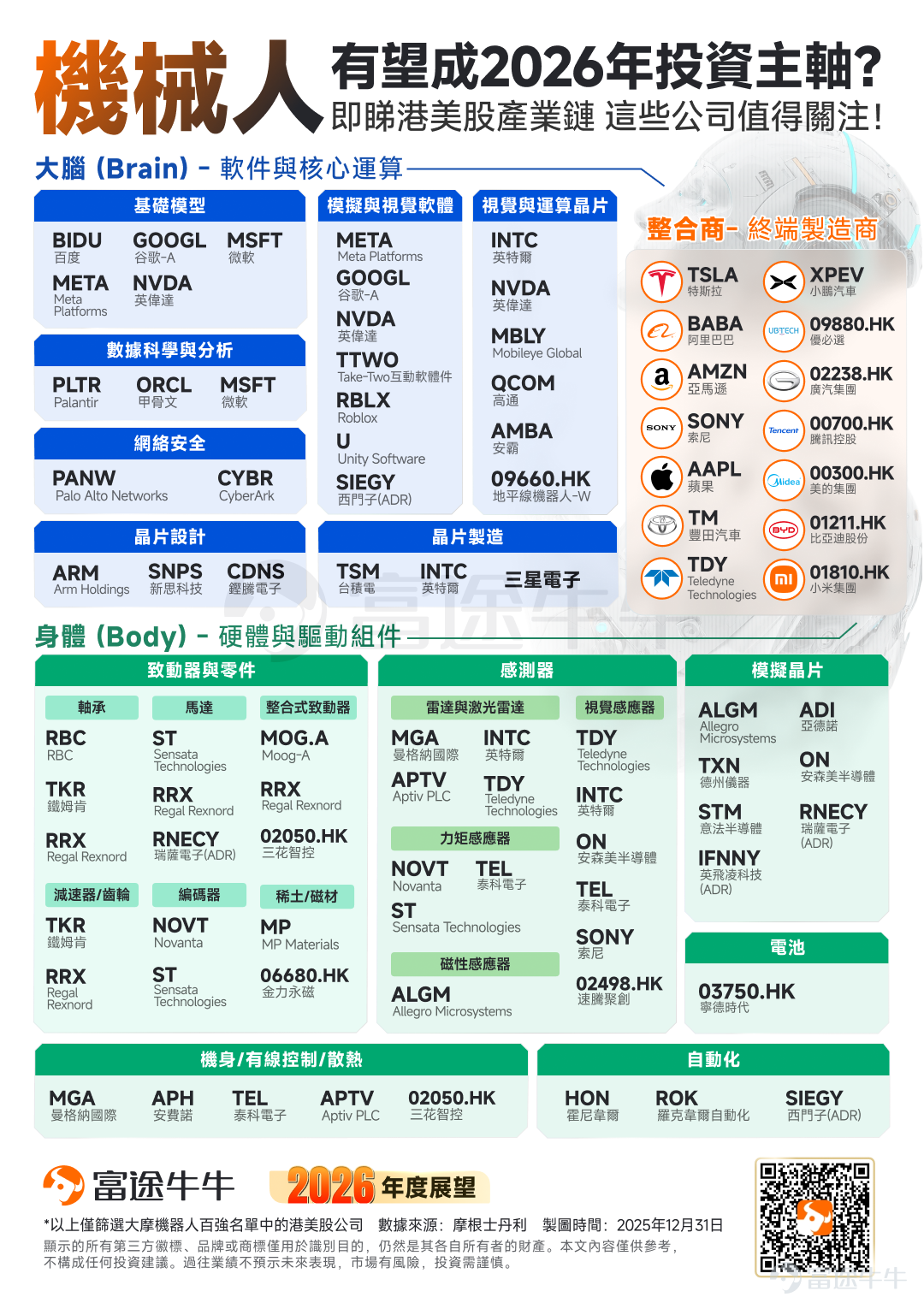

年初《2026年展望|中美競逐新戰場!機器人行業或迎「商業化大考」,大摩點名了哪些核心公司?》一文中也曾提示過,大摩認為隨著產業步入量產前夕,各環節價值與投資節奏正在重新評估,當前,價值創造高度集中于上游核心零部件,也梳理過產業鏈相關一圖,具體如下:

![據Semafor報道,美國商務部將於3月10日召開美國機器人制造商圓桌會議,主題為「識別影響美國機器人制造和部署的關鍵供應鏈和政策挑戰」。 市場認為,這本質是「機器人版CHIPS法案」出台前的最后一場聽證會,核心目標是通過補貼與標準制定,推動機器人供應鏈回流本土,重點攻堅執行器、稀土永磁電機等核心零部件短板,重塑硬體底層主導權。 那麼,面對這場即將到來的產業鏈重塑,我們該如何把握其中的投資機遇?貫穿整個機器人產業的投資邏輯,我們可以沿用一個極具穿透力的框架:「零部件為核心,整機為載體,具身智能為長期壁壘」。以此為錨,這場政策變局將深刻影響以下三大板塊。 一、 零部件為核心:尋找底層硬體與戰略資源的「賣水人」 美國在軟體演算法和底層算力上優勢明顯,但在高性價比的精密零部件製造環節,本土產能相對薄弱。此次會議意味著未來的政策補貼將精準滴灌至本土硬體製造與上游關鍵材料領域。 年初[鏈接: 《2026年展望|中美競逐新戰場!機器人行業或迎「商業化大考」,大摩點名了哪些核心公司?》]一文中也曾提示過,大摩認為隨著產業步入量產前夕,各環...](https://nnqimage.futunn.com/sns_client_feed/900080/20260306/web-1772789396729-kjqv6oonBk.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

從產業鏈結構來看,我們可將目光鎖定在以下三大方向:

1、稀土與磁材(電機的心臟與戰略資源底座):高性能伺服電機是機器人關節的動力來源,而釹鐵硼等稀土永磁材料則是電機的核心。在AI電力需求與實體機器人雙輪驅動的超級週期下,資源屬性尤為關鍵。

2、致動器與核心零件(跨越成本鴻溝的本土硬體先鋒):致動器相當於機器人的「肌肉」,是BOM(物料清單)成本佔比最高的環節之一。政策的強心針有望幫助美國老牌硬體大廠通過規模化生產大幅降本。

整合式致動器與馬達: $Moog-A (MOG.A.US)$ 是美國傳統航空航天級執行器巨頭,具備極高技術壁壘; $Regal Rexnord (RRX.US)$ 和 $Sensata Technologies (ST.US)$ 在馬達與致動器整合方面扮演關鍵角色。目前市場高度依賴如 $三花智控 (02050.HK)$ 商,這正是美國政策急欲扶持本土平替的重點領域。

3、感測器與模擬晶片(機器人感知世界的「神經網絡」):機器人需要敏銳的觸覺與視覺來適應複雜環境。

多維感測器陣列: 傳統汽車一級供應商如 $Aptiv PLC (APTV.US)$ 、 $曼格納國際 (MGA.US)$ 在雷達佈局深厚; $Teledyne Technologies (TDY.US)$ 在視覺感應器,以及 $Novanta (NOVT.US)$ 在力矩感應器上,佔據重要生態位。

模擬晶片巨頭: $德州儀器 (TXN.US)$ 、 $亞德諾 (ADI.US)$ 、 $安森美半導體 (ON.US)$ 以及 $意法半導體 (STM.US)$ ,將直接受惠於機器人傳感器數量的爆發式增長。

二、 整機為載體:自動化部署與解決「用工荒」的補貼溫床

如果相關法案落地,其政策目標不僅是「造得出」,更是「用得廣」。為了緩解美國製造業與物流業長期的勞動力短缺痛點,對於採購本土機器人以實現產線自動化的企業,預計將獲得豐厚的設備投資補貼。

早在去年12月《特朗普政府「瞄準」機器人領域!概念股集體狂歡,這份港美股名單請收好》一文就提及到,美國商務部長盧特尼克近期頻繁會見機器人行業的CEO,在「全力支持」(All in)該行業加快發展,還稱特朗普政府正考慮2026年發布一項關于機器人的行政命令。牛牛也曾梳理了不同領域的機器人概念股,具體如下:

![據Semafor報道,美國商務部將於3月10日召開美國機器人制造商圓桌會議,主題為「識別影響美國機器人制造和部署的關鍵供應鏈和政策挑戰」。 市場認為,這本質是「機器人版CHIPS法案」出台前的最后一場聽證會,核心目標是通過補貼與標準制定,推動機器人供應鏈回流本土,重點攻堅執行器、稀土永磁電機等核心零部件短板,重塑硬體底層主導權。 那麼,面對這場即將到來的產業鏈重塑,我們該如何把握其中的投資機遇?貫穿整個機器人產業的投資邏輯,我們可以沿用一個極具穿透力的框架:「零部件為核心,整機為載體,具身智能為長期壁壘」。以此為錨,這場政策變局將深刻影響以下三大板塊。 一、 零部件為核心:尋找底層硬體與戰略資源的「賣水人」 美國在軟體演算法和底層算力上優勢明顯,但在高性價比的精密零部件製造環節,本土產能相對薄弱。此次會議意味著未來的政策補貼將精準滴灌至本土硬體製造與上游關鍵材料領域。 年初[鏈接: 《2026年展望|中美競逐新戰場!機器人行業或迎「商業化大考」,大摩點名了哪些核心公司?》]一文中也曾提示過,大摩認為隨著產業步入量產前夕,各環...](https://nnqimage.futunn.com/sns_client_feed/900080/20260306/web-1772789397486-E2R2f5e5A9.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

從產業應用的終端場景來看,投資機遇將在以下板塊全面爆發:

1、整合商與工業機器人(本土製造的「超級工頭」):

2. 機器人自動化(賦能傳統產線的「基建狂魔」):

3. 物流機器人(打通美國供應鏈瓶頸的利器):

4. 國防與醫療機器人(高附加值與政策高確定性板塊):

國防安全: 集結了 $洛克希德馬丁 (LMT.US)$ 、 $AeroVironment (AVAV.US)$以及橫跨感測器與國防的 $Teledyne Technologies (TDY.US)$ 等軍工巨頭。

三、 具身智能為長期壁壘:築牢「大腦」護城河,掌控生態定義權

如果說硬體回流是為了解決美國製造業的「燃眉之急」,那麼確保軟硬結合的生態體系主導權,則是美國維持長期科技霸權的戰略核心。在機器人的「大腦(軟件與核心運算)」領域,美國企業目前具備統治級的優勢,這也是具身智能時代最深厚、最難以被彎道超車的長期壁壘。

結合上面產業鏈圖譜,我們可以看到機器人「大腦」的投資機遇主要集中在三大運算與軟體基建:

1. 視覺與運算晶片:具身智能的算力底座與設計基石 機器人要理解三維世界並做出決策,離不開強大的端側與雲端算力。

算力與視覺霸主: $英偉達 (NVDA.US)$ 無疑是核心中的核心,其不僅提供強大的運算晶片,更在視覺運算領域佔據統治地位。同時, $高通 (QCOM.US)$ 、 $英特爾 (INTC.US)$ 以及專注於邊緣視覺的 $Mobileye Global (MBLY.US)$ 和 $安霸 (AMBA.US)$ ,共同構築了豐富的端側算力生態。

晶片設計與製造的「賣水人」: 這些頂級運算晶片的誕生,底層完全依賴於 $Arm Holdings (ARM.US)$ 的架構授權, $新思科技 (SNPS.US)$ 與 $鏗騰電子 (CDNS.US)$ 的EDA設計軟體,以及 $台積電 (TSM.US)$ 的先進製造工藝。這些是支撐機器人算力爆發的最底層「賣水人」。

2. 模擬與視覺軟體:機器人進化的「虛擬訓練場」 具身智能無法僅靠現實世界的試錯來進化,高度逼真的物理模擬與虛擬訓練環境是加速演算法迭代的關鍵。

科技巨頭的底層大模型: $微軟 (MSFT.US)$ 、 $谷歌-C (GOOG.US)$ 和 $Meta Platforms (META.US)$ 不僅在數據分析上佔優,更是推動多模態視覺軟體與機器人基礎模型的核心力量。

物理引擎與互動軟體的降維打擊:Unity、Roblox以及 Take-Two 這些傳統意義上的遊戲與互動軟體公司,憑藉其在構建逼真3D物理世界、碰撞測試和合成數據生成方面的深厚積累,正悄然成為訓練機器人不可或缺的基礎設施。

3. 數據科學與網絡安全:規模化部署的隱形防線 當成千上萬的機器人進入工廠、物流中心甚至家庭,它們將成為極其密集的移動數據採集終端。

安全合規底線: 機器人被黑客攻擊或數據洩露的後果不堪設想。因此,在政策推動本土部署時, $Palo Alto Networks (PANW.US)$ 等網絡安全龍頭,必將成為保障機器人網路與終端安全的標準配置。

總結

整體來看,對於投資者而言,與其在產業早期去盲猜哪一家整機品牌能最終佔領市場,不如回歸「零部件為核心,整機為載體,具身智能為長期壁壘」的產業常識。

短期內,潛在的政策補貼有望直接改善本土硬體平替與上游資源供應商的利潤表;而長期來看,掌握核心算力與軟體訓練生態的企業,依然是整個產業鏈中確定性最高的板塊。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

54

106