美伊雙方各執一詞,和談能否順利落地?

美伊局勢升級及其影響

I.事件發展

2026年2月28日起,美國和以色列對伊朗發動大規模空襲,包括軍事設施、導彈基地和政權目標,直接導致伊朗最高領袖哈梅內伊身亡。此前兩天,美伊代表團在瑞士進行了第三輪核談判,但伊朗拒絕在限制地區代理武裝團體等關鍵問題上讓步,特朗普對此表示不滿,認爲談判進展不佳。伊朗針對中東和以色列的美國空軍基地和其他地點進行反擊,衝突進入第3天仍在持續。特朗普宣稱行動可能持續4-5周,目標是推動伊朗政權更迭,並稱可能還會有更多美軍傷亡。目前看,這已超出以往有限打擊(例如2025年6月的12天戰爭),演變爲直接政權變更嘗試,地區風險急劇升高,包括霍爾木茲海峽航運中斷風險。

3月1日,海灣國家部分關閉領空並取消航班,霍爾木茲流量放緩,一些油輪暫停/轉向,但交通未完全停止。胡塞武裝信號恢復紅海攻擊,提高多戰場代理風險。OPEC+會議週日結束,該集團原則同意4月增產。他們將增加20.6萬桶/日,這意味着OPEC總備用產能降至400萬桶/日以下。

II.市場反應(截至完稿)

原油:布油、WTI原油期貨漲幅均收窄至4.5%以內,早盤一度跳漲13%。市場統計,在過去數次軍事打擊中,原油平均1日漲幅持平,平均1月跌幅約2%,平均3月漲幅約3%。在衝突期間,伊朗的出口將受到限制,並且根據伊朗領導層的行動(可能出現委內瑞拉式的出口限制),限制時間可能更長。油價飆升能否持續以及能漲到多高,取決於對全球石油供應的實際和預期影響。較長期的基本面影響將取決於幾個因素,包括伊朗新領導人以及伊朗政權其餘領導層在未來數日的選擇。

美股:標普500、納斯達克100指數期貨跌幅收窄至不到0.5%,稍早一度跌逾1%。市場統計,在過去數次軍事打擊中,標普500平均1日漲幅持平,平均1月漲幅約4%,平均3月漲幅約6%。

加密貨幣:比特幣週末V型反轉,反彈至68,000美元上方,漲幅達2.21%。

黃金:避險情緒推動黃金上漲,現貨黃金一度上漲2%,至每盎司5353.90美元。

利率:風險溢價上升,曲線陡峭化,美國國債10年收益率上行4個點子。

外匯:美元高開0.42%至98.1,後漲幅收窄,回落至98以下。伊朗局勢升級,通過推高能源價格(油價每上漲10%,美元對應獲得0.5-1%的提振)和加劇避險情緒,爲近期美元走勢增添了新的利好因素。在此次地緣政治衝突爆發前,始於1月非農就業報告及聯儲局1月鷹派會議紀要的強勁數據潮,已助推美元從低點反彈。美國最高法院關於《國際緊急經濟權力法》(IEEPA)的裁決,亦可視爲美國製衡機制運作的例證,這或將降低美元的風險溢價,儘管當局的應對措施及其財政影響也值得關注。除中東局勢外,本週需關注的宏觀數據還包括ISM調查、1月零售銷售數據以及週五發佈的最新就業報告。

III.對宏觀經濟的影響

1. 對海灣國家

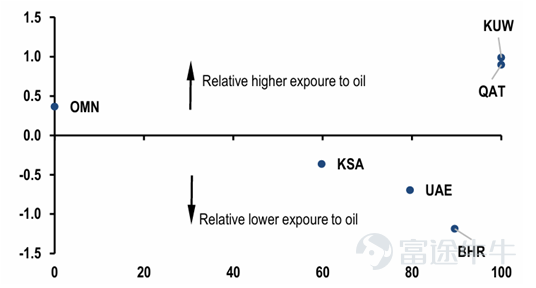

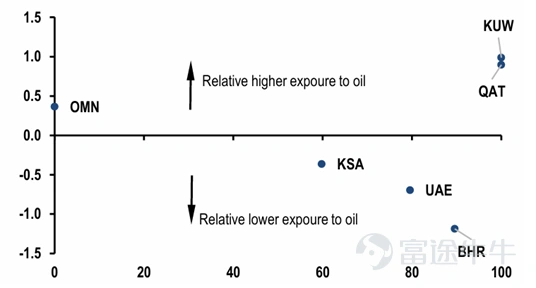

油價動態仍是影響海灣合作委員會(GCC)經濟前景的核心因素,這不僅源於對GDP的貢獻,更在於其對各國財政與國際收支平衡的關鍵作用。各國對價格衝擊的敏感度顯著:原油價格每上漲10美元/桶,通常可使財政收支與經常帳戶餘額分別改善超過GDP的2%和3%。但若出現生產設施受損或無法通過霍爾木茲海峽自由交易原油的情形,常規的敏感性分析將失效。

縱軸爲Z值*,橫軸表示對霍爾木茲海峽油氣貿易的依賴度(%)

值得注意的是,阿曼是海灣地區唯一不會直接受霍爾木茲海峽阻斷影響的國家,其全部出口終端均位於海峽東側。相比之下,巴林、科威特和卡塔爾的油氣出口完全依賴該海峽且無替代通道(巴林輸往沙特的出口除外)。沙特與阿聯酋可通過管道分流部分油氣運輸:沙特經由東西管道輸送至紅海,阿聯酋則通過管道輸往東海岸——但閒置運力有限,因此海峽阻斷仍將造成重大沖擊。另需注意,伊朗的油田與出口終端均位於海峽西側,其原油出口同樣依賴該通道。

對液化天然氣(LNG)的影響將更爲嚴峻:卡塔爾與阿聯酋的出口完全無替代路線,而阿曼仍可維持貿易。非油氣貿易中斷將進一步衝擊阿聯酋與巴林:阿聯酋作爲全球關鍵物流樞紐,再出口占GDP比重約37%;巴林以鋁業爲主的重要出口創匯產業亦將遭受重創。

短期內,非石油活動面臨顯著下行風險,這源於可能持續的商業活動中斷以及商業和消費者信心的低迷。海灣地區近年非石油增長強勁;我們估計2025年增速爲4.3%,其中阿聯酋領漲(超過5%),沙特阿拉伯緊隨其後(超過4%)。我們此前對2026年的基準預測爲3.5%,阿聯酋繼續保持強勁,但沙特因持續財政整頓而引發日益增長的擔憂。迪拜和阿布扎比報告的襲擊事件可能拖累經濟活動,並可能導致該地區關鍵增長引擎之一旅遊業下滑。房地產市場也可能受到影響,表現爲外籍人士流入減少,以及若市場對地區穩定性要求更高風險溢價,則資產估值將進行調整。

2. 對亞洲

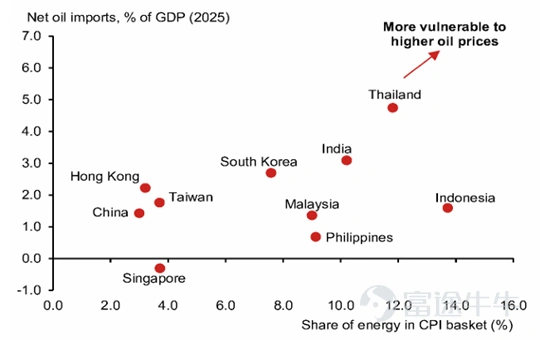

對亞洲貿易帳是負面衝擊,但本地燃油價格常受管制,對增長與通脹影響可控,主要影響是進口賬單增加,其次是財政負擔上升。泰國、印度、韓國、菲律賓油品進口依賴較高,馬來西亞作爲能源淨出口國,爲相對受益者。亞洲政府將以財政爲第一道防線,透過價格管制、提高補貼、燃油消費稅減免、降低原油與成品油進口關稅保護消費者。油價上漲強化央行按兵不動的理由,但短期供應衝擊不足以觸發升息,基礎通脹仍然溫和。若油價持續上漲,對亞洲股市較爲負面,若衝突短暫結束,負面影響可能較爲短暫。

亞洲國家中淨油價進口與能源佔CPI中的百分比

IV.對信用的影響

1. 海灣國家

上週末的事態發展可能使海灣合作委員會(GCC)信貸市場面臨壓力。此前中東局勢緊張時期,由於市場預期衝突將受控,海灣地區資產所受影響有限。但當前局勢已然不同——多年來首次有導彈和無人機直接襲擊GCC成員國領土。例如,迪拜環球港務集團已暫停傑貝阿里港運營,部分酒店設施及機場也在襲擊中受損。這些事件對這個長期被視爲穩定且與全球波動絕緣的地區構成實質性衝擊。此前GCC信貸受益於主權國家強勁的資產負債表、高投資級評級以及亞洲市場的穩定需求——該需求因亞洲信貸市場供給趨緊而得到支撐。而此次襲擊事件,正撼動着以往局勢升級從未真正挑戰過的地區避風港地位。

在GCC區域內,阿聯酋信貸可能面臨更大壓力。媒體頭條密集聚焦當地襲擊事件,加劇了投資者憂慮。技術面壓力亦不容忽視:摩根大通2026年2月底決定將阿聯酋剔除出EMBI指數。參照2025年卡塔爾被剔除後基準投資者被迫減持導致利差走闊的先例,當前或現類似走勢,且本次衝突將放大效應。部分投資者可能選擇減持GCC敞口,鎖定年內收益——從該角度看,卡塔爾(+1.7%)和沙特(+1.3%)領先其他成員國。我們同時注意到,短期內主權債表現或弱於企業債,這主要源於流動性考量(投資者傾向於出售波動平息後更易回購的債券),但受襲擊直接影響的企業除外。此外,鑑於投資者仍將追逐投資級信貸,部分資金可能輪動至亞洲市場。

未來數週將驗證GCC信貸能否重拾韌性。若否,本輪事件或引發區域風險的持久性重定價。

2. 亞洲

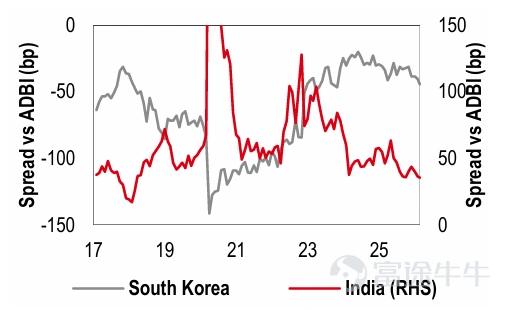

在亞洲信用市場中,印度、中國和韓國這三個主要市場嚴重依賴中東原油進口,因此易受潛在的供應衝擊影響。但其美元債券受到的影響各不相同。一方面,印度信用的交易價格相對於歷史水平較高,因此沒有太多利差緩衝來保護投資者免受風險影響。而中國和韓國則相反,因其貝塔值較低,且相對於亞洲信用的利差較寬。

印度信用債的利差緩衝較韓國信用債更小

此外,對增長前景的日益擔憂自然會利好電信、公用事業和非週期性消費品等防禦型板塊,尤其是在最初承擔週期性風險就沒有多少利差溢價的情況下。從基本面來看,只要貸款損失沒有顯著增加,銀行也應相對免受衝擊。不過,鑑於銀行債券通常比非金融企業債券流動性更強,因此在投資組合去風險時更容易被拋售,該板塊短期內表現可能落後。

表現落後的板塊可能包括航空等旅遊和休閒公司,以及非必需消費品公司。油價上漲會從兩方面擠壓這些公司的利潤率:直接推高成本,或間接削弱消費者的購買利差越是擴大,直接增加貝塔值(通過現金債券或CDS指數)的吸引力就越大,而非關注不同曲線、板塊或發行體之間的相對價值。即便如此,利差回撤的速度將取決於石油供應能以多快速度恢復,以及市場是否要求獲得結構性風險溢價,以抵消任何揮之不去的地緣政治和信貸風險。

V. 後續情景推演

巴克萊銀行給三個推演場景

1. 更大規模行動無地面入侵:軍事行動比2025年夏季更廣泛,但止步於地面行動。戰鬥主要限於伊朗(和以色列),伊朗選擇測量的報復,旨在限制鄰國平民傷亡。德黑蘭還通過騷擾和中斷而不是正式關閉來加大霍爾木茲海峽壓力。緊張持續幾周,然後通過談判停止敵對行動,讓雙方宣稱部分戰略成功。在此情景下,金融市場和能源價格的風險溢價很可能比2025年夏季後持續更長時間。

2. 快速緩和並返回談判:這一情景大致迴響2025年夏季的模式,但鑑於戰鬥前兩天觀察到的規模和勢頭,這是三個中最不可能的。軍事行動集中在覈設施、高級政權人物和關鍵安全資產。幾天高度緊張後,伊朗通過中國、歐洲中介或海灣合作委員會國家調解尋求緩和,並返回談判桌。如果雙方判斷進一步升級將造成嚴重經濟成本而軍事益處有限,相對迅速的正常化可能跟隨。

3. 進一步升級伴隨地區溢出:伊朗從中國和俄羅斯等國家獲得更強支持,並通過針對託管美國軍事資產的國家擴大沖突。德黑蘭採取具體步驟有效關閉霍爾木茲海峽,使用地雷、無人機和反艦導彈。雖然伊朗常規能力近年來削弱,但幾個地區嵌入式代理人,包括真主黨、胡塞武裝和伊拉克親伊朗民兵保持活躍。他們的參與將顯著擴大沖突,並實質提高更廣泛中東對抗的風險。

VI.主要關注

衝突持續時間、霍爾木茲海峽航運及石油供給情況。

數據來源:國壽富蘭克林,賣方報告

免責聲明

中國人壽富蘭克林資產管理有限公司(以下簡稱「本公司」)是根據《證券及期貨條例》第116條的規定獲香港證券及期貨事務監察委員會(以下簡稱「證監會」)發牌的公司,以從事第1,第4及第9類的受規管活動。

居住在適用法律或法規不允許本檔分發或發行的司法權區的人士並非爲本檔的指定收件人。如果閣下並非本檔的指定收件人,請勿繼續閱讀本檔並應實時將之銷燬。

本檔僅供參考之用,並不構成在任何司法權區買賣個別證券或投資於其他投資產品的要約或招攬,且應絕對保密及僅可送交收件人。除非經本公司的事先書面同意,否則不可使用、翻印、複製或分發本檔的全部或部分內容。本檔並未得到證監會的批准。假如本文件由本公司以外的第三方分發,本公司無須對收件人或該第三方採取之任何行動負責。

本檔的任何內容均不構成投資、法律或其他意見,投資者在作出投資決定或其他決定時也不應對之加以依賴。有意投資的人士應根據本身的投資目標及個人的財務狀況,就個別投資項目的適合程度或其他因素尋求獨立意見。本公司、其董事、高級人員及僱員或本公司的其他客戶可能不時持有本檔所提及的個別證券或其他金融工具的長倉或短倉、買賣該等個別證券或投資於該等其他金融工具,而本公司、其董事、高級人員及僱員或本公司的其他客戶可能因本檔中提及的個別證券或其他金融工具而涉及利益衝突。對於投資者在使用本檔時及依據該等材料而作出的任何投資決定所引起的任何損失及/或損害,本公司概不負責。本文件所表達的意見爲本公司於本文件刊發之時的看法,可在無需給予通知的情況下予以更改。

本公司將會盡一切的努力提供準確、及時的信息。儘管如此,本公司並不保證本文件所載信息的準確性、及時性、完整性、效用或其任何其他方面,也不會對任何該等內容負責。投資的價值可升亦可跌,並可能會受有關市場波動的影響。過往表現或任何估計或預測並非將來表現的依據。目前並無保證運用本檔所述的任何策略將導致所述的指定目標得以達成。雖然本文件所述的信息是從本公司相信爲可靠的來源取得,但本公司或其董事、高級人員及僱員並不保證該等信息之準確性或完整性。所有圖表和結果(如有)僅作說明之用,不可代表任何投資項目的實際或未來業績。雖然帳戶基金經理會盡合理的努力將投資風險減至最低,但投資價值可能會波動,因此有可能出現損失,而在最壞的情況下可能會損失全部的投資金額。投資回報並非以港元爲單位、或非以港元爲投資基準的人士會因匯率波動而承受風險。在作出任何投資之前,收件人應當參閱有關招售文件(如有)及財務報告(如有)以得知進一步的詳情。

本公司保留追究權利。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

4