通脹意外升溫!美國1月PPI超預期加速

寰球易周談 | 美國通脹壓力拖累減息預期,中國春運消費活力凸顯

宏觀經濟方面

美國:1月PPI全線超預期,耐用品訂單大幅增長,通脹壓力拖累減息預期

上週美國核心數據爲1月PPI及耐用品訂單,兩者均大幅超出市場預期,通脹壓力頑固,聯儲局減息預期再受打壓。1月PPI環比0.5%、同比2.9%,核心PPI環比0.8%、同比3.6%,核心同比創2025年3月以來最快增速,主要由服務成本飆升驅動,批發零售貿易服務利潤率大幅跳升,核心商品價格亦明顯上漲,僅能源、食品價格拖累整體商品分項。此外,1月耐用品訂單環比增長3.1%,爲2024年7月以來最大增幅,主要得益於民用飛機訂單激增(波音訂單增長93.9%);核心資本貨物訂單連續三個月上升,彰顯製造業潛在韌性,但訂單與交付存在不匹配現象。PPI超預期或推高核心PCE,進一步複雜化聯儲局貨幣政策選擇。

中國:春運消費活力凸顯,2月LPR連續9個月維持不變

中國核心聚焦春運消費與LPR報價,消費市場回暖態勢明顯,貨幣政策保持穩健。2026年春節前後全社會跨區域人員流動總量及單日峰值均刷新歷史紀錄,出行呈現「提前返崗」「分段式度假」特徵,出境遊、服務消費熱度攀升。消費數據表現亮眼,春節假期前四天重點零售餐飲日均銷售額同比增長8.6%,海南離島免稅銷售額同比增長15.8%,服務消費、租車出行等領域增速顯著。貨幣政策方面,2月24日LPR報價維持不變,1年期3.0%、5年期以上3.5%,爲去年6月以來連續9個月持平,主要因宏觀經濟平穩、新質生產力發展向好,短期內貨幣政策處於觀察期,將持續強化對重點領域的支持。

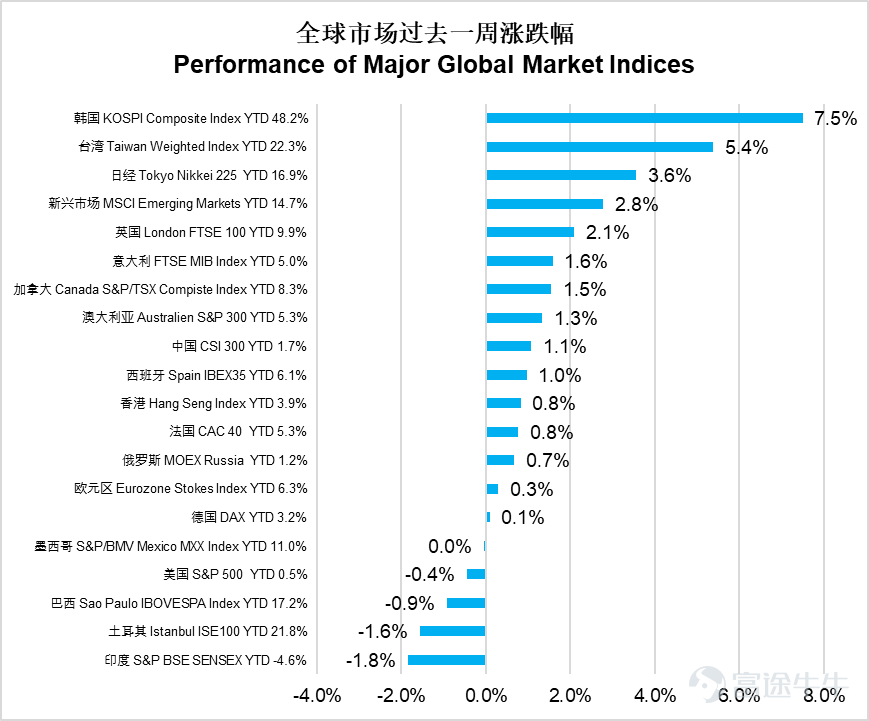

權益市場方面

上週全球市場表現分化,韓國綜合指數大漲7.5%領跑全球,中國臺灣加權指數上漲5.4%,日經225上漲3.6%。新興市場整體上漲2.8%,英國富時100上漲2.1%。印度Sensex30下跌1.8%,表現最差;土耳其ISE100下跌1.6%,巴西IBOVESPA下跌0.9%。美國標普500微跌0.4%,恒生指數上漲0.8%,滬深300上漲1.1%。整體來看,亞洲市場表現優於歐美。

數據來源: Wind

美股公用事業板塊上漲2.9%表現最佳,日常消費上漲2.7%,醫療保健上漲2.1%。能源板塊上漲2.0%,材料上漲1.3%,房地產上漲0.7%。通訊服務微漲0.5%。然而信息技術板塊下跌2.2%,金融板塊下跌2.0%,可選消費下跌0.5%,工業微跌0.1%。市場呈現明顯的防禦性板塊領漲格局。

數據來源: Wind

港股原材料板塊上漲4.8%表現突出,金融業上漲2.9%,地產建築業上漲2.8%。綜合企業上漲2.3%,工業上漲1.7%。電訊業上漲1.1%,公用事業上漲0.8%,能源業上漲0.5%。然而醫療保健板塊大跌5.0%,非必需性消費下跌1.8%,恒生科技指數下跌1.4%,信息科技業下跌1.0%。市場呈現原材料金融領漲、科技醫藥承壓的分化特徵。

數據來源: Wind

債券市場方面

全球債券市場過去一週整體表現小幅上漲,全球綜合指數上漲0.50%,美國綜合指數上漲0.54%,美國投資級公司債上漲0.21%,美國高收益公司債下跌0.22%。新興市場美元債綜合指數上漲0.17%,中資美元信用債指數上漲0.42%。

利率方面, 美債利率整體下行,5-10年期下行幅度更大,2年期美國國債利率較上週下行10bp至3.37%,10年期美國國債利率下行15bp至3.94%。

後市展望

– 標普 500 指數成分股延續高增長韌性,2026年偏向積極

隨着英偉達本週公佈業績,標普 500 指數 2025 年 Q4 業績期接近收官,96% 成分股已披露業績。本次業績整體延續高增長韌性,同時呈現板塊分化顯著的特徵,市場對業績波動容忍度提升,2026 年業績前瞻整體偏積極。盈利端,指數同比增長 14.2%,實現連續第五個季度雙位數盈利增長,營收同比增速 9.4% 創 2022 年 Q3 以來新高,且連續 21 個季度正增長,整體淨利潤率達 13.3%,刷新 2009 年以來歷史紀錄。

業績超預期方面,73% 的公司實現 EPS超預期、73% 實現營收超預期,營收超預期比例高於 5 年和 10 年平均,但 EPS 超預期比例不及歷史均值,超預期幅度也略有回落。市場反饋呈現明顯的 「獎懲失衡」,實現 EPS 正超預期的公司股價在業績發佈前後兩日平均上漲 1.2%,高於 5 年平均;而未達預期的公司股價僅下跌 1.3%,遠低於歷史平均的 2.8%,體現出市場對業績利空的容錯性顯著提升。

板塊與龍頭表現分化突出,信息技術以 33.4% 的盈利增速領跑,工業、通信服務緊隨其後,能源成爲唯一營收同比下滑的板塊,受油價同比下跌 16% 拖累。「美股七巨頭」仍是核心增長引擎,盈利同比大增 27.2%,爲過去 11 個季度中第 10 次突破 25%,其中英偉達、谷歌、微軟躋身指數盈利增長前五,而其餘 493 家成分股盈利增速僅 9.8%,較上季度有所回落。

儘管以英偉達爲代表的信息技術板塊業績依舊強勁,AI產業恐慌仍存。本週AI恐慌已經蔓延至對銀行資產質量的擔憂,導致銀行股大跌。雖然部分科技龍頭公司估值已回落至較低位置,但是市場仍在觀察AI資本開支的盈利可持續情況。此外,中東地緣衝突局勢在未來幾周的發展預計將會成爲市場走勢主要矛盾,投資者需對市場波動率加大做好準備。

本週重要經濟數據事件

週一美國將公佈2月ISM製造業指數;

週三中國將公佈2月PMI數據,美國將公佈2月ISM非製造業指數;

週五美國將公佈1月零售數據,以及2月非農就業數據。

免責聲明:本報告之發行人爲易方達資產管理(香港)有限公司。本報告不構成投資基金單位之邀請或建議。投資帶有風險,基金價格可升或跌,過往業績亦不代表將來的表現。投資前,投資者應仔細閱讀基金說明書(包括「風險因素」部份) 中與該基金相關的投資風險。本報告可能只限於在若干司法權區內派發。在任何不準分發有關資料或作出任何邀請或建議之司法權區內,或向任何人仕分派有關報告或作出邀請或建議即屬違法之情況下,本報告並不構成該等分派或邀請或建議。本文件獲豁免經香港證監會預先審閱及認可,並未經過香港證監會審核。證監會認可不等於對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。版權所有©️ 2026。 易方達資產管理(香港)有限公司。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1