聯手亞馬遜!OpenAI生態圈再擴張

【機會速派】微軟何以淪爲「七巨頭」最慘?深挖Azure增速疑雲與資本支出危機

進入2026年,AI依然是當之無愧的市場主線。存儲( $閃迪 (SNDK.US)$ )、光纖( $Lumentum (LITE.US)$ )等價格通脹環節成爲市場焦點,引領美股行情。但另一方面,曾在產業早期領漲市場的「美股七巨頭」卻表現不佳。

這其中尤以 $微軟 (MSFT.US)$表現最差,近一年走出了「倒U型」。股價進入2026年更是加速下跌,在2月底甚至一度逼近2025年4月"關稅日"恐慌時創下的階段性低點。當時特朗普政府突然加徵全球關稅引發全球風險資產暴跌,不少資產都被砸出了「黃金坑」。

微軟在這期間發生了什麼,投資者們又應如何應對呢?讓我們走進本期的機會速派。

微軟的內憂與M7的外患

微軟自身業務面臨的挑戰與AI板塊遭遇的敘事轉變,共同構成了這輪下跌的雙重壓力。

首先,微軟自身的增長引擎出現了令市場擔憂的裂痕。最核心的問題在於其雲業務Azure的增長勢頭。Azure是微軟AI戰略的核心,其平台集成了超過11,000個AI模型,並提供了端到端的工具鏈,支持企業高效地開發、部署和擴展AI解決方案。

一月底,微軟發佈FY26Q2業績(對應自然年2025Q4),Azure同比增長39%,這一數字雖然可觀,但顯著低於谷歌雲48%的增速,也未能達到公司在上一個季度給出的「至少40%」的指引。

微軟的RPO餘額(remaining performance obligations,即儲備訂單)飆升至 6250 億美元(上一財季爲3920 億美元),RPO 加權平均期限從去年同期的2年延長至2.5 年。其中約2800億美元來自OpenAI,佔比 45%。

市場擔心微軟過於依賴OpenAI的訂單,會帶來較大的集中度風險。作爲OpenAI最大的投資者與合作方,微軟的AI敘事與OpenAI深度綁定,也是市場上擔憂的「AI循環投資」的一環。

需要注意的是,隨着OpenAI正式從非營利架構轉型爲公共利益公司,微軟的會計覈算方式也發生重大變化。

此前,微軟採用權益法,按持股比例(約27%)確認OpenAI當期經營盈虧,持續拖累淨利潤。而自26Q2財季起,微軟將轉爲按公允價值變動來確認投資損益。當季因OpenAI估值提升,微軟錄得約100億美元的投資收益。

近期OpenAI的競爭壓力增大,ChatGPT面臨着 $谷歌-A (GOOGL.US)$ Gemini、Anthropic等大模型的激烈競爭,且其自身基礎設施預算有所下調。市場擔心,如果OpenAI增長失速或競爭失利,將對微軟造成三重打擊:投資減值、雲業務增長受損、以及Office等軟件業務面臨其他AI模型的直接衝擊。

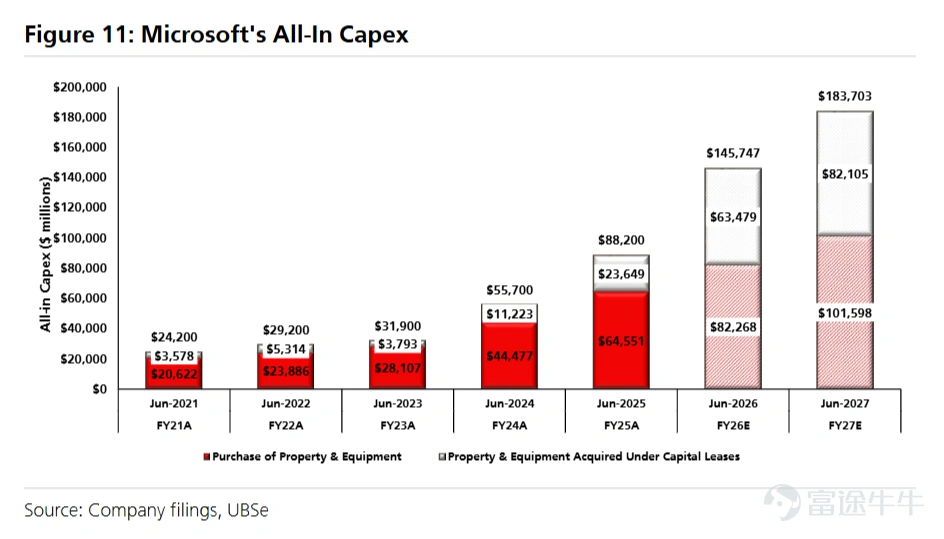

微軟的當季資本開支高達375億美元,同比激增66%,遠超市場預期,管理層卻給出下季度資本開支可能「放緩」的指引。市場對此解讀爲:一方面投入巨大,另一方面可能面臨短期瓶頸或需求不確定性,加劇了對其「燒錢」效率的擔憂。

另外,微軟的軟件股特性也在之前的拋售潮中受到衝擊。投資者擔心,Anthropic的Claude、Cursor等新興AI原生工具,會直接替代或削弱微軟傳統辦公軟件的功能和價值。市場恐慌於「AI成爲軟件行業的終結者」,導致整個軟件板塊遭遇無差別拋售。微軟的軟件業務貢獻了公司超半數的利潤,因此這種對商業模式未來的不確定性,直接衝擊了其估值中樞。

微軟的下跌也是「科技七巨頭」中不少公司集體困境的一個縮影,追蹤七巨頭表現的 $Roundhill Magnificent Seven ETF (MAGS.US)$ 開年以來下跌5.6%(截至2月26日),顯著跑輸了美股三大股指。

其背後是市場邏輯的根本性轉變,市場交易重心已從 「Capex越多越好」 轉向 「Capex的ROI在哪裏」。微軟、谷歌、 $亞馬遜 (AMZN.US)$ 、 $Meta Platforms (META.US)$ 四巨頭2026年資本開支計劃合計高達6600億美元,比2025年增長約60%,且已連續兩年以60%左右的速度指數級增長。

然而,這四家公司的營收增速僅爲14%左右,這種巨大的「剪刀差」讓投資者開始質疑:未來需要多大的回報才能填平今天的天量投入?激進的支出可能導致這些巨頭自由現金流普遍轉爲負值,顛覆原有的「輕資產高現金流」估值模型,這種對商業模式的系統性重估構成了對它們市場表現的持續性壓制。

短期陣痛還是「資本開支陷阱」?

儘管短期陰雲密佈,但從更長的週期和商業邏輯來看,圍繞微軟的悲觀情緒可能已經有些過頭。

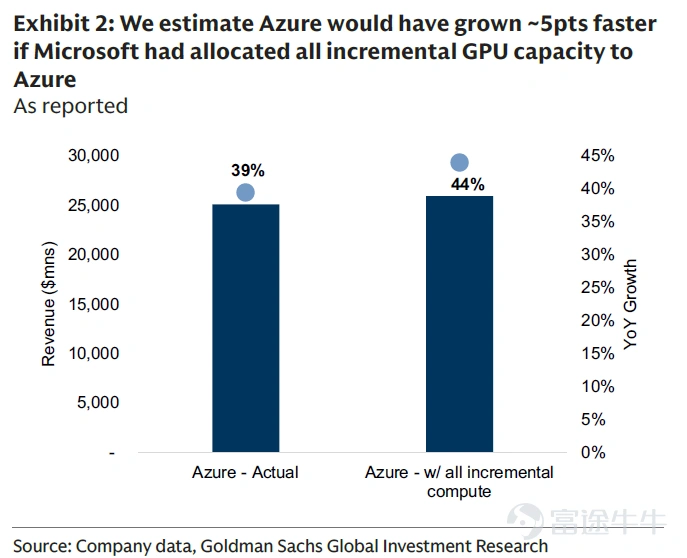

管理層多次強調,Azure增長的限制是「供給而非需求」。Azure的增速不及預期主要是受產能分配的影響,新增的計算容量優先分配給了Copilot和內部研發,導致用於外部客戶的混合比例在下降。如果將所有增量容量都分配給Azure,高盛估計Azure在當季的增長率將超過40%。

當前未直接貨幣化,但用於內部研發(R&D)和Copilot的計算資源投資週期更長,但對微軟的長期戰略(如開發前沿AI模型、提升工程效率)至關重要。在算力稀缺的環境下,將計算資源優先用於內部項目以鞏固和擴大現有企業客戶基礎,也比單純通過Azure轉售算力具有更高的長期客戶生命週期價值。

微軟Fairwater超大規模AI數據中心將於2026年上半年陸續投產,也將爲Azure提供顯著的增量算力。被壓抑的客戶需求有望釋放,預計每增加1GW電力容量,可帶來約100億美元的年化收入。

微軟的AI商業化正經歷關鍵進化。Microsoft 365 Copilot付費席位已達1500萬,日活躍用戶同比暴增10倍,表明用戶習慣正在形成。更重要的戰略轉變是,微軟正將視角從聊天機器人轉向「代理即應用」。通過Copilot Studio和Agent 365等平台,企業可以構建能自主執行任務的AI智能體,緩解「AI衝擊軟件」的擔憂。這有望推動算力消耗脫離人工交互獨立增長,開啓下一個潛在的貨幣化引擎。

此外,微軟與OpenAI的深度綁定是「雙刃劍」但也是護城河,協議確保微軟能使用OpenAI的IP至2032年,並享有成本優勢。Gemini在25年完成了成功逆襲,在AI發展日新月異的今天,各個大模型的你追我趕並不新奇。如果ChatGPT能夠推出全新大模型,重塑技術領先優勢,市場的敘事也可能發生改變。

技術分析 & 期權策略

綜合來看,微軟在經歷了一輪顯著回調後,目前處於關鍵的技術性支撐區域,多項指標顯示短期存在超賣反彈的跡象,但中長期趨勢的修復仍需時間確認。

公司近期股價經歷了深度調整,在1月跌破MA250牛熊分界線,並於2月23日觸及階段性低點,但在隨後幾個交易日出現反彈。股價位於所有主要均線下方,呈現空頭排列,中期趨勢偏弱。短期技術指標顯示超賣,通常意味着股價短期下跌過快,存在技術性修復需求。

經過持續調整後,微軟2026年遠期市盈率爲24倍,已經處於偏低區間。軟件股的拋售潮也告一段落,對微軟的情緒衝擊料將有所緩解。

從期權市場來看,當前引伸波幅(IV)爲29.38%,處於歷史70%分位,IV等級則爲30,波動率整體偏中性。最新交易日Put/Call成交量比爲1.41,Put更爲活躍,市場看空情緒較爲濃厚。

(1)短線博弈技術反彈

風險偏好較高的投資者,可考慮直接買入短期限看漲期權(Long Call),以較小成本,博弈股價在超賣後的反彈。若股價明顯回暖,則可獲得較高收益,但如果橫盤或下跌期權價值將隨時間和股價停滯而衰減歸零。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

(2)持幣觀望,有意願開倉

可考慮賣出現金擔保看跌期權(Cash-Secured Put),這是一個「下跌則打折接貨,不跌則賺取收益」的策略。如果你準備擇機接貨,可選擇較強支撐位(如375美元左右一線)作爲行權價,如果屆時股價在這一水平之上,可以將全部期權金落袋;如果價格低於這一水平,則將被指派以行權價買入微軟股票,實際成本價爲行權價-單股期權金。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

富途模擬交易挑戰賽火熱報名中!零成本零風險,更有股票現金券等你來拿!

免責聲明

本內容不構成任何證券、金融產品或工具的要約、招攬、建議、意見或任何保證。買賣期權的虧損風險可能極大。在某些情況下,你所遭受的虧損可能超過最初存入的按金數額。即使你設定了備用指示,例如「止損」或「限價」等指示,也未必能夠避免損失。市場情況可能使這些指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對帳戶內任何因此出現的欠款數額負責。因此,你在買賣前應研究及理解期權,並根據自身的財務狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(5)

發表評論

208

42