Rocket Lab營收指引加速,但中子號發射再度延後,Space X的勁敵還能投嗎?

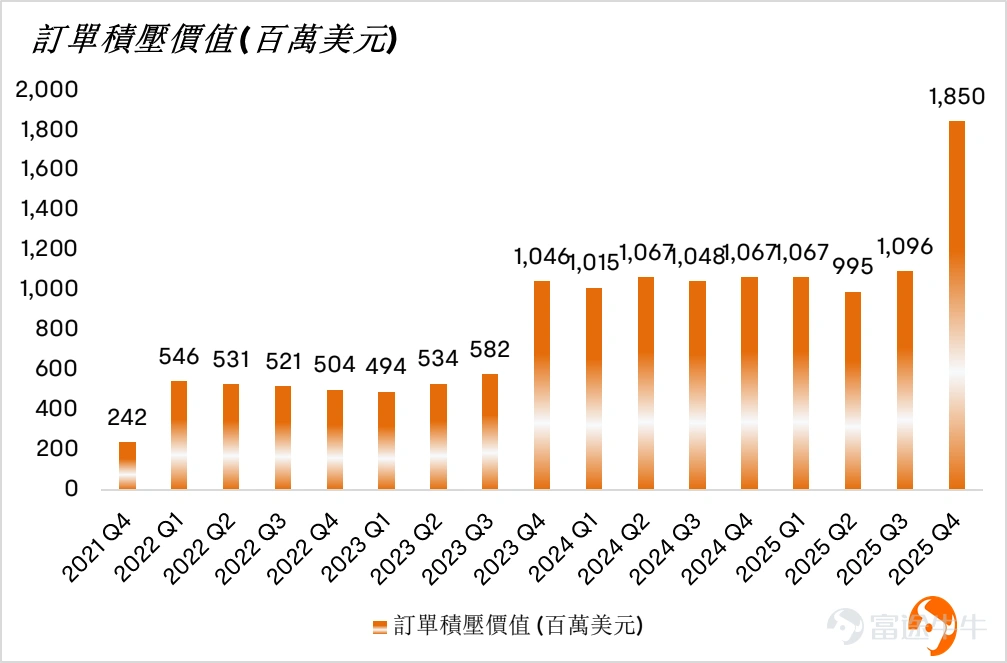

$Rocket Lab (RKLB.US)$ 在美東時間2月26日收盤後公佈了2025年第四季度和全年財務業績。公司錄得創紀錄的季度收入和6.02億美元的年度收入,實現了38%的年增長率,訂單積壓同比增長73%至18.5億美元。不過,由於此前一級燃料箱設計問題,導致此次管理層披露中子號(Neutron)火箭的首次飛行推遲到今年四季度。此外,涉及衛星製造的太空系統部門的收入環比下降9.1%。

核心財務指標

第四季度收入爲1.797億美元,同比增長35.70%,超過預期的1.782億美元。

淨虧損爲5202萬美元,同比下降1.1%,但略好於預期。

每股收益:第四季度調整後每股虧損0.09美元,環比虧損擴大,主要因第三季度確認了4100萬美元的稅收優惠。調整後EBITDA虧損1740萬美元,低於2300-2900萬美元的虧損指引區間。

業務明細

Rocket Lab業務主要分爲發射服務和太空系統。分板塊營收和毛利潤如下:

發射服務:

該板塊第四季度營收7590萬美元,環比激增85%。

電子號(Electron)火箭第四季度完成7次發射,全年成功任務總數達到21次。公司在2025年獲得了30個新的專屬發射合同。不過市場最期待的是有效載荷級別爲13噸的中子號火箭的發射進展,這是目前影響Rocket Lab股價的最大單一因素。

中子號火箭的首飛已從原計劃推遲到2026年第四季度。此前2026年1月份Rocket Lab在測試過程中出現火箭箱體破裂事故。此次管理層在電話會上透露,故障的根本原因確認爲人工鋪層過程造成的缺陷,對故障機制的理解已確定,相關研究已完成。公司稱將優先考慮火箭的可靠性,不急於推進時間表。

太空系統:

太空系統部門第四季度收入爲1.038億美元,環比下降9.1%。該板塊營收下降主要是受到非線性項目收入確認和分包商進度的影響。

此前公司在2025年12月獲得了美國太空發展署(SDA)的合同,Rocket Lab計劃爲其設計和製造18顆衛星。一同中標的公司包括洛克希德·馬丁,諾斯洛普·格魯曼以及L3Harris。由於Rocket Lab在承包商中營收體量最小,此次合同將帶來較大的收入彈性。此次業績公佈後公司再次確認此份合同價值高達8.16億美元。

業績中的積極信號

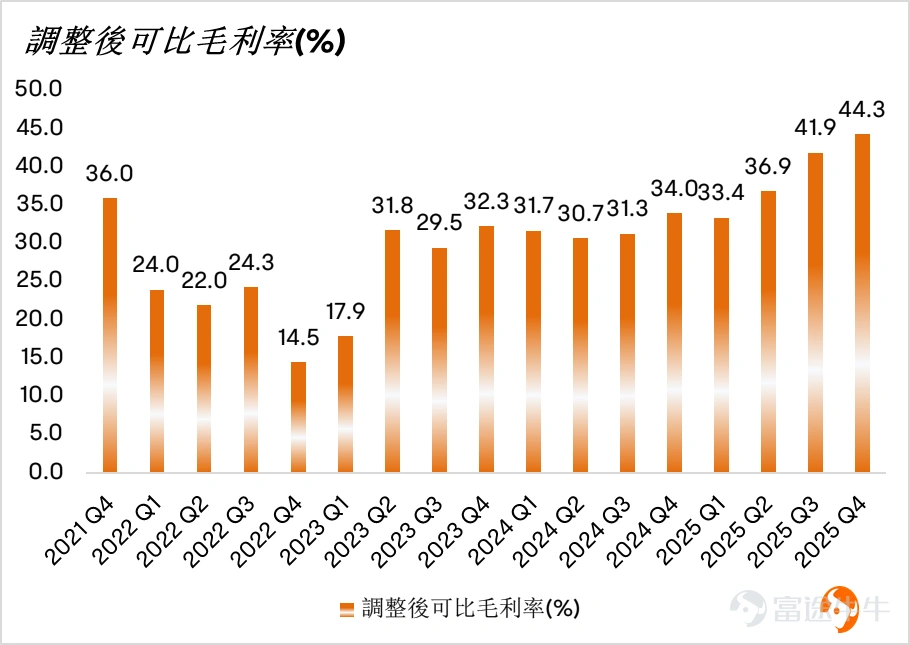

公司兩個板塊毛利均創新高。Rocket Lab四季度整體調整後毛利率也創新高,主要是由於電子號火箭發射次數增加,導致固定成本攤銷優化。

此外,在太空發展署訂單帶動下公司的訂單積壓大幅增加。

盈利指引

公司預計2026年第一季度收入1.85億-2億美元,以區間中值計算同比增長57%,這意味着其營收將加速增長。Rocket Lab還預計下一季度的GAAP毛利率爲34%-36%,非GAAP毛利率爲39%-41%。

這一毛利率指引意味着下一季度將出現顯著下降。

管理層表示原因在於SDA的大型項目毛利率相對較低,但運營利潤率和貢獻利潤率較高(不需要額外的重大研發投資)。此外太空系統業務組件業務的毛利率波動較大,非GAAP毛利率在30%到70%之間波動,使得長期預測組合變化變得困難。管理層稱毛利率呈長期上升趨勢,但可能因業務組合的差異在季度間波動。中子號火箭首次發射後其毛利率也將遵循與電子號火箭類似的擴張曲線,初期可能較低甚至爲負,但隨着產能提高和流程優化,將快速實現盈利並接近目標毛利率水平。公司計劃在未來披露電子火箭和中子火箭的詳細毛利率數據,以提高透明度。

總的來說,此次四季度業績喜憂參半。中子號火箭將直接影響Rocket Lab能不能縮小與SpaceX之間在運載力方面的差距。此外,投資者後續需要關注的變量包括太空發展署合同的收入確認時間。業績發佈後,股價下跌超過5%。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

14

18