AMD與Meta強強聯手敲定芯片大單

期權sir拆熱點丨AMD又獲Meta千億大單——預期已滿,拐點將至?

但同時市場也有質疑聲音,其他供應商獲得了大額合同而沒有類似的讓步。 $英偉達 (NVDA.US)$ 沒有給 $Meta Platforms (META.US)$ 提供股權, $康寧 (GLW.US)$ 也沒有,爲什麼AMD要這麼做?

一、 幾乎復刻OpenAI合作模式,利益深度綁定的「對賭」

本次協議主要有幾個要點:

1. 6GW超大基礎規模:

Meta將從AMD採購最高6吉瓦的GPU,首批訂單于2026年下半年交付,合作週期將覆蓋到2030年前後。

本次Meta採購的對象是AMD新一代MI450系列。公司計劃將其深度綁定於 Helios 機架式平台,從而實現從 「單芯片」 到 「機架級集群」 的交付,直接對標英偉達的 Rubin 架構。

目前雙方尚未透露合作價值,但據彭博分析,MI450以及Helios機架系統售價大約爲每吉瓦150到200億美元左右,也就是說,6吉瓦的總合作價款大約在千億規模。

2. 嚴苛的「認股權證」解鎖條件:

作爲協議的一部分,AMD同意向Meta授予認股權證,允許其以每股0.01美元的價格購買至多1.6億股AMD股票(約佔公司股份的10%)。

前提是滿足里程碑條件並分批解鎖,第一個里程碑條件是完成首吉瓦數據中心部署。最後一個里程碑是完成全部六吉瓦數據中心部署,同時AMD股價在2030年時要達到每股600美元及以上才可以行權。

也就是全部股票獎勵的發放取決於AMD股價的上漲。Meta只有在AMD股價達到600美元時才能收到最後一批股票。600美元是什麼概念?比現在200美元高了200%,難度可想而知。

關注AMD的投資者可能會感到這個合作模式非常熟悉。沒錯,OpenAI之後,AMD再次拿出了「算力換股權」的大旗。

2025年10月,OpenAI承諾在未來數年內採購並部署總規模達6吉瓦(GW) 的AMD Instinct系列GPU算力,首批1吉瓦計劃於2026年下半年啓動,作爲對價和深度綁定,AMD向OpenAI發行了最多1.6億股AMD普通股的認股權證,行權價僅爲每股0.01美元。

若全部行使,OpenAI將持有AMD約10%的股份。認股權證的歸屬與雙重里程碑掛鉤:一是OpenAI完成特定的芯片部署進度(如首個1吉瓦部署),二是AMD股價需達到特定目標(例如600美元)。

Meta與AMD最新達成的協議,在採購規模(6吉瓦)、認股權證數量(最多1.6億股,佔股約10%)、行權價(每股0.01美元)以及解鎖條件(部署里程碑與股價目標掛鉤) 等核心條款上,與OpenAI的協議幾乎如出一轍。

二、大廠分散風險仍是主要原因,AMD在競爭中取得了重要進展

雙方合作的背後,是大廠試圖重塑供應鏈、分散風險的戰略考量。用未來的採購承諾換取供應商的股權,從而在降低當期現金支出的同時,與芯片供應商形成利益共同體。

2026年,全球科技巨頭掀起新一輪「軍備競賽」。根據已披露數據,科技巨頭正將資本開支從"百億"推向"兩千億"量級。 $亞馬遜 (AMZN.US)$ 、 $谷歌-C (GOOG.US)$$谷歌-A (GOOGL.US)$ 、 $Meta Platforms (META.US)$ 的資本開支均有明顯的上升。

以Meta爲例,其2026年預期CAPEX高達1150億–1350億美元(同比激增59%–87%),顯著高於2025年的722.2億美元,增幅59%–87%。儘管Meta明確表示將繼續採購英偉達的產品,但在如此龐大的算力胃口下,單一依賴英偉達(即便其仍佔據90%份額)風險極高。

前不久,Arista首席執行官Ullal在業績電話會上表示:「一年前,基本上99%都是英偉達,對吧?而今天,當我們查看部署情況時,大約有20%,甚至略高一些,約20%至25%的項目中,AMD正成爲首選加速器。」

這次合作對AMD來說是一個重大的利好,因爲它爲公司在Tier-1超大規模雲計算服務商中的市場份額地位提供了更大的確定性。而由於關鍵客戶的競爭強度增加,這對 $英偉達 (NVDA.US)$ 和 $博通 (AVGO.US)$ 來說是一個輕微的負面影響。

三、AMD vs 英偉達,以價格換份額

獲得Meta的大額訂單,這是否意味着AMD的MI450已經足以替代英偉達呢?

本次採購的MI450在算力、存儲和集群三方面有所提升。其中算力大致能實現翻倍(開始採用 2nm 工藝);存儲升級帶來了帶寬和容量的提升(從 HBM3E 升級至 HBM4),Helios平台以31TB HBM4顯存爲核心賣點,較英偉達Rubin NVL72有所提升,直擊大模型訓練中顯存密集型場景的痛點。

但在總帶寬及算力(3.6 vs. 2.9 exaFLOPS)方面,英偉達仍保持領先。

據彭博分析,MI450以及Helios機架系統售價大約爲每吉瓦150到200億美元左右。對比來看,黃仁勳在2025年8月的業績電話會中提及,建設一個1吉瓦(GW)的AI數據中心,總投資約500-600億美元,其中用於採購英偉達GPU及配套網絡設備的成本約爲350億美元。

簡單計算,AMD的單GW創收能力僅爲英偉達的一半左右。這反映出AMD現階段仍需通過「價格優勢」來換取市場份額。

四、長期邏輯向好,但風險點也不少

市場對AMD的AI預期仍然很高,市場處於「長期邏輯向好,但短期業績待證」的博弈階段。

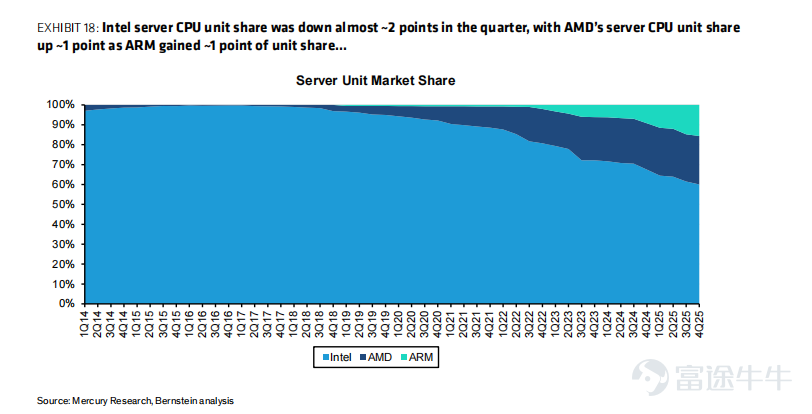

長期來看,服務器CPU趨勢持續向好,AMD較早認識到其潛力並確保了供應,持續獲得顯著份額。

根據伯恩斯坦的調研,ARM和AMD在本季度的服務器CPU市場份額均增長了近1個百分點,而英特爾由於在產能佈局上的失誤,則失去了近2個百分點的市場份額,市場份額進一步下滑。

主要擔憂和風險在於:

1、業務放量存在真空期:

除中國市場外,近幾個季度的AI GPU銷售並未出現顯著拐點。當前 AMD 的出貨主力是 MI355,根據此前AMD的業績,MI355 量產不達預期,指望下半年 MI450 的 「機架級」 方案。

MI450 系列將在下半年才迎來量產,與OpenAI和Meta的合作雖有望推動增長,但其上量節奏和軌跡仍存爭議,很可能要到2026年第四季度才能看到實質性放量。

2.客戶集中度與履約風險

大單高度綁定OpenAI與Meta,收入來源過度集中,OpenAI自身可能面臨巨大的額外資金需求,爲這筆交易的順利執行和時間表帶來了不確定性。若客戶後續面臨資金壓力,交付時間表可能存在變數。

3、高運營費用侵蝕利潤

高企的運營費用正在吞噬利潤,使得公司在高估值下連續多個季度運營費用持續超出指引並不斷上調,管理層在費用控制上執行力欠佳。

對比同業,AMD是AI相關股票中估值較高的,其前瞻市盈率約爲44倍,高於MRVL、NVDA和AVGO等同行。在高估值背景下,需要交出更強勁的「純AI」增長證明才能獲得股價進一步上漲的動力。若之後能夠提供更明確的部署時間表,則市場信心有望增強。

技術面呈現短期超賣反彈與中期壓力並存的格局。在近期下跌後,存在技術性反彈需求。當前股價位於主要均線下方,反彈的持續性面臨考驗,中期趨勢仍面臨壓力,若想確認趨勢反轉,需觀察能否有效突破並站穩20日均線。

期權市場,最新IV爲62.23%,處於歷史較高水平(百分位爲78%),高IV意味着期權價格較貴,市場預期未來股價波動較大。認沽/認購比率(成交量比)爲1.12,大單看跌期權的買入和高企的認沽/認購比率顯示部分資金在進行風險對沖或表達看空觀點。

1.買入備兌看漲期權 (Covered Call)

– 適用人群: 如果你已經持有AMD正股,風險偏好穩健/保守。認爲既然基本面上還存在「驗證真空期」,且技術面上方強壓力位,短期內很難出現主升浪。可利用目前的高IV,賣出看漲期權收取豐厚的權利金,從而降低持倉成本,提供下行緩衝。

– 預期結果: 若股價未突破該壓力位,你將白白賺取昂貴的期權權利金;若股價強勢反轉突破,雖然你的正股收益被封頂,但也算是高位獲利了結,規避了長期的不確定性風險。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

2.賣出現金擔保看跌期權 (Cash-Secured Put)

– 適用人群: 如果你目前空倉,認可AMD在服務器CPU蠶食英特爾份額和替代英偉達的長期邏輯,希望逢低開倉,風險偏好中等。AMD長線邏輯未遭破壞,但大漲後直接現價買入可能面臨短期被套的風險。此時賣出Put,相當於「收息等待」更好的買入點。

– 預期結果: 如果AMD之後跌破行權價,你將以你心儀的折扣價(行權價)接盤正股,且收取的權利金進一步降低了成本;如果AMD在此震盪或反彈,你將賺取全部權利金,獲得穩定的現金流。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

3.熊市看漲期權價差 (Bear Call Spread)

– 適用人群: 如果你空倉或持有極少量倉位,對AMD短期走勢看空/看震盪,風險偏好積極的投資者。市場上有大單買入看跌期權,說明聰明資金在防範風險。但直接買入Put(看跌期權)成本太高,一旦AMD橫盤,高IV的回落(IV Crush)和時間損耗會讓你虧損。採用熊市看漲價差,既表達了看空/看壓力的觀點,又能享受高IV帶來的豐厚權利金。

– 預期結果: 預期正股股價將下跌,但跌幅有限。適合在引伸波幅高的時候構建,即使股價不波動、橫盤、震盪也能掙錢。如果正股上漲,最大虧損也有限。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

53

43