機構持倉大公開!「聰明錢」都在買什麼?

本營出品 | 穆迪MCO.US:被AI擔憂錯殺的巴菲特長期持股

本文2026年2月19日首發於AceCamp官網,新鮮資訊,更快一步!

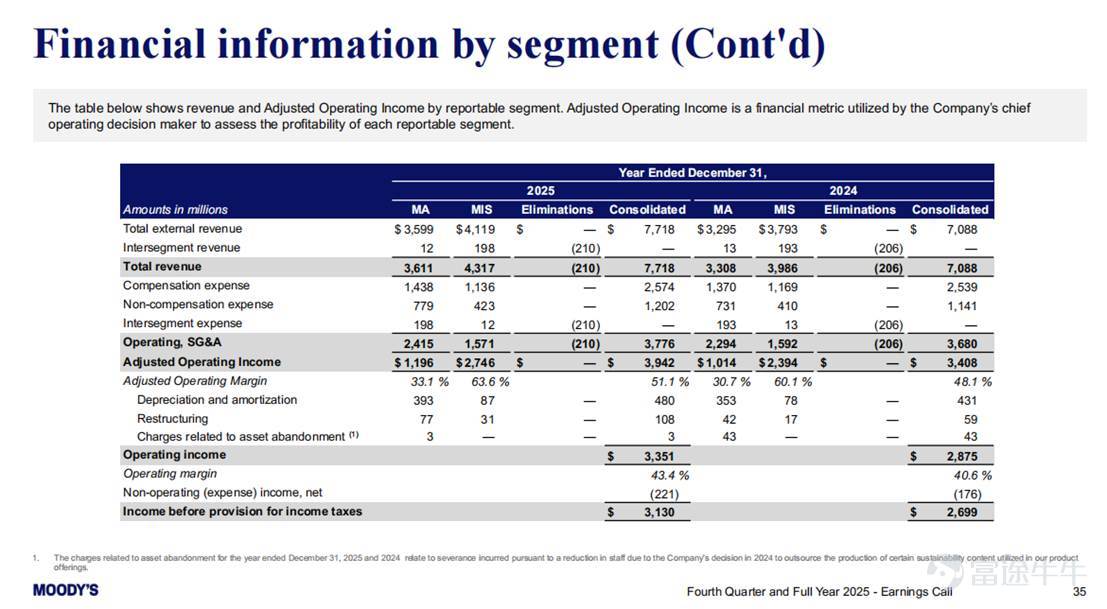

· MIS (Moody’s Investors Service):主要是信用評級業務,受美國證監會SEC管理,牌照和百年信譽雙重護城河;收入來自存量和增量的固定收益證券,屬於巴菲特最愛的收租類業務;優點是高利潤率,在MCO的adj. Op Income佔比70%;缺點是收入會跟着信用週期波動。

· MA (Moody’s Analytics):這是相對較新的業務,爲金融機構和政府部門提供金融數據分析和風險管理等服務;優點是SAAS訂閱制,跟信用週期相關性不大,收入更穩定,潛力增速比MIS高;缺點是利潤率不如MIS業務,在MCO的adj. Op Income佔比30%。

最近AI導致軟件股拋售浪潮,讓MCO一個月內跌了27%——市場主要擔憂AI會衝擊MCO的MA業務。筆者認爲,MA業務的護城河是MCO長期積累的私有數據(固定收益市場相對於股票更加不透明),而算法從來都不是護城河,全球信用評級機構其實很多,算法都大同小異。AI不僅不會顛覆MCO,反而帶來雙重利好:

· AI大撒幣CAPEX導致債務激增,FCF已經耗盡,從2025年開始大規模發債,直接給MCO帶來增量收入。

· AI算法包括基模都無法註冊專利,沒有護城河,MCO收購或者採購就能獲取,通過AI取代人力降低員工成本,進一步提高MCO的利潤率。

昨晚業績beat後股價開始反彈,因爲MCO給出的2025年業績和2026年展望都超過市場預期。

對MCO來說,真正的風險是商業地產爆雷或者AI泡沫破裂,出現2008年那種固定收益市場崩盤,它的信用評級收入就要冰封幾年才能復甦——目前AI大撒幣驅動債務週期繼續上行,MCO其實還處於牛市週期。

巴菲特最喜愛MCO這種ROE很高的收租類企業,MCO幾乎不需要CAPEX,每年的FCF全部用於分紅和回購——MCO的ROE顯著高於SPGI,主要是兩方面原因:

· MCO業務比SPGI少,聚焦於高利潤的信用評級業務;SPGI業務多,還有指數等一堆相對低利潤業務。 $標普全球 (SPGI.US)$

· SPGI收購IHS Markit拉低了利潤率和擴大了equity base;MCO的FCF都拿來分紅回購了,equity base越來越小。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

13

9