Tom Lee重磅出席富途投資展!你最想問他什麼?

香港 Consensus 幣安聲音:監管友好時代,機構爲什麼加倉比特幣?

作者:Viee,Biteye 內容團隊

2026年2月初,香港維港的冬天比往常熱鬧,作爲亞洲加密敘事重心的香港共識大會再次舉行。

近期比特幣價格一度跌破7萬美元關口,交易量低迷,投資者人心惶惶。在這輪熊市中,交易所這些巨無霸們會做出怎樣的選擇來應對寒潮?而對普通散戶來說,也許問題並不是牛市什麼時候來,而是能否撐過這個熊市。平台在調倉,機構在建底,而我們又該如何配置資金、保護本金?

本文將從幣安在共識大會上的表態說起,分析機構購買比特幣背後的底層邏輯,結合近期交易所理財活動,討論散戶和機構如何一起在行業寒冬做準備。

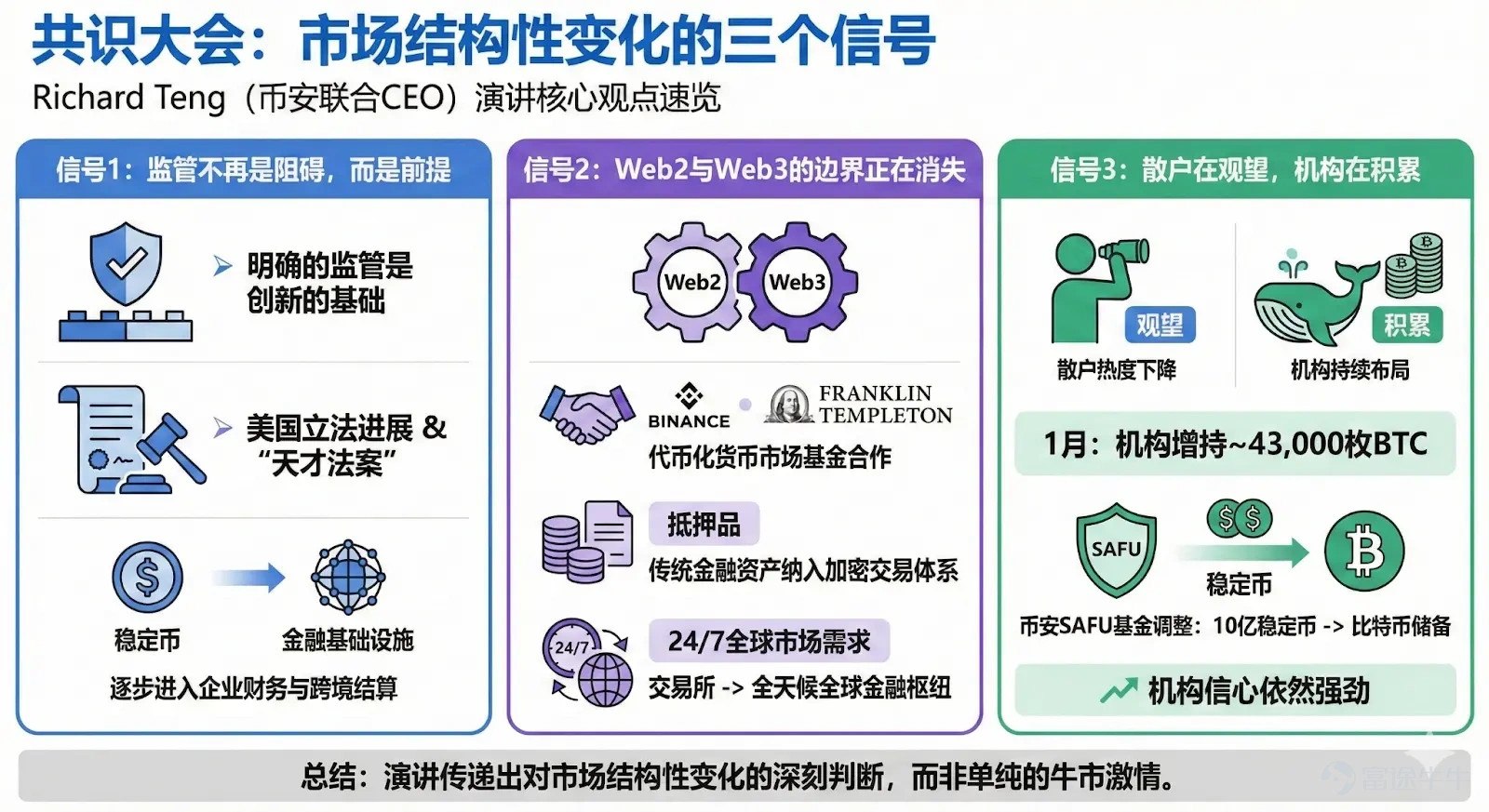

在價格波動、情緒低迷的週期裏,此次共識大會的演講有別於往年牛市時期的激情表達,而更像是在傳遞一種對市場結構性變化的判斷。其中,幣安聯合首席執行官 Richard Teng @_RichardTeng 的講話具有一定代表性,整場演講可以捕捉到幾個非常清晰的信號,關於監管、機構、基礎設施。

第一,監管不再是阻礙,而是前提。

Richard強調「明確的監管是創新的基礎」,他特別提到美國近期的立法進展,以及「天才法案」對穩定幣行業帶來的信心提升。穩定幣從一個加密內部的流動性工具,逐步進入企業財務與跨境結算體系,這意味着加密資產也正在向金融基礎設施遷移。

第二,Web2與Web3的邊界正在消失。

演講中另一個值得注意的部分,是幣安與Franklin Templeton在代幣化貨幣市場基金上的合作。將代幣化基金作爲機構抵押品,也意味着傳統金融資產正在被納入加密交易體系。

同時,貴金屬衍生品交易量的增長,也反映出機構對24/7全球市場的真實需求。當貨幣基金、黃金衍生品、穩定幣開始在同一平台形成閉環,交易所的角色就不再只是撮合交易,而更像是一個全天候的全球金融樞紐。

第三,散戶在觀望,機構在積累。

Richard給出的一個數字非常關鍵,1月份機構投資者增持了約43,000枚比特幣。

這個數字背後的含義不在於價格會馬上上漲,而在於市場結構正在發生變化。亞太和拉丁美洲零售用戶依然活躍,但整體交易熱度確實不如牛市。與之形成對比的,是機構資金在低波動區間持續佈局。結合2026年1月29日,幣安宣佈了的 SAFU 基金戰略調整,將在30天內把 SAFU 基金中 10 億美元的穩定幣儲備轉換爲比特幣儲備,說明機構信心還是很強的。

換句話說,當散戶在等待明確底部信號時,機構已經在做配置決策,聰明資金可能並未離場。

那麼問題來了,當機構在買入,當平台在調整資產結構,散戶該如何深入了解這些動作背後的含義?

針對前面提到的機構買盤,我們先來複盤一下近年來比特幣是如何吸引了大量機構資金配置的,尤其是2024年現貨比特幣ETF獲批以來,機構買入力度顯著增強。

1. 機構買盤趨勢分析

如今,機構買盤主要通過ETF、投資基金、企業及政府等多種形式進入市場。下列幾點體現了當前的機構佈局趨勢:

現貨ETF吸金火爆: 機構通過現貨ETF接入比特幣市場成爲主流手段,並且ETF數據也是窺探市場熱度的手段之一。比如,根據SoSoValue數據顯示,美國現貨比特幣ETF在1月底出現自去年11月以來最大規模單週資金流出(約12.2億美元),而歷史經驗顯示,大規模贖回往往發生在價格階段性底部附近,因此當前比特幣可能接近局部低點。下圖數據表明,ETF投資者的平均持倉成本約爲84,099美元,這一價格區間過去多次形成關鍵支撐位,若歷史模式重演,本輪資金外流或意味着短期下跌動能接近尾聲,市場存在反彈可能。

上市公司總體持有激增: 據報道,2025年Q4全球上市公司持有的比特幣總量達到約110萬枚(約940億美元),新增19家上市公司購買比特幣。這說明比特幣正被越來越多企業視爲戰略資產。除著名的戰略金庫公司外,多家新上市企業亦加入買盤陣營,進一步驗證了機構資本的湧入趨勢,下圖是排名前10的比特幣財庫數據。

國家層面舉措: 部分國家也在公開買入比特幣。薩爾瓦多政府曾於2025年11月宣佈單日斥資1億美元買入約1,090枚BTC,使其累計持幣升至七千多枚。

總之,2024年至今,機構買盤呈現出ETF流入爆發、企業和投資基金密集開倉的特點,正如Richard Teng 所言這一趨勢預計在2026年可能將持續,並繼續爲市場提供上行動能。

2. 歷史上具有代表性的比特幣公開購買行爲有哪些?

截至 2026 年初,歷史上以"建設市場、穩定生態或儲備資產"爲目的公開購買比特幣的項目可分爲5大類,以下是幾個表性案例:

從上表可以看出,機構以建設市場買入比特幣大致分爲三類。第一類是企業資產配置型,例如 MicroStrategy,這類公司以股東資產爲基礎,將 BTC 作爲長期價值存儲工具。第二類是國家/DAO買入持有,作爲儲備替代。第三類則是交易所買入行爲,比如幣安此次 SAFU 轉換。這種做法將儲備從穩定幣,轉向更抗通脹、抗審查、可自託管的比特幣,在未來可能出現的地緣系統性衝擊中,更能提升資產獨立性。

區別就在這裏,絕大多數企業買入 BTC 的出發點是企業財務決策。而幣安此次使用的是用戶保護基金,意味着這是爲了風險結構重構的買入。

3. 幣安的方式方法,與其他機構有什麼本質差別?

第一,資產屬性不同。

MicroStrategy 用的是公司資產,ETF 機構的買入則是被動型配置,來自用戶認購資金,並不承擔價格波動的企業責任。薩爾瓦多式的國家買入更偏政策戰略行爲,決策邏輯難以複製。相比之下,幣安用的是用戶保障基金,將保障基金轉爲 BTC,本質上是將比特幣視爲長期最可靠資產。

第二,執行方式不同。

MicroStrategy、ETF等機構的模式更接近趨勢/底部加倉。而幣安分階段買入,並設置了再平衡機制。如果 SAFU 市值低於既定安全線,將繼續補倉,這種動態補倉機制意味着這是長期資產結構管理。

第三,市場角色不同。

企業買幣主要影響的是公司投資結構,ETF 的持續申購則代表機構合規通道正在持續放量,交易所買幣影響的則是整個市場流動性和情緒結構。當全球最大交易所將價值10億美元BTC 鎖定爲長期儲備,可以強化頭部平台看多的預期,這是一種示範效應。

4. 散戶需要關心:這對市場和 BTC 價格意味着什麼?

短期來看,大規模公開買入並未引發價格劇烈上漲,說明市場可能處於理性消化階段。但從結構上分析,我們認爲可能存在幾個中長期影響。

首先,價值 10 億美元的 BTC 被長期鎖定在保險基金中,相當於減少流通供給,雖然佔總流通量比例不高(差不多0.1%)。根據相關研究數據,將10億美元分攤30天,每日買入約3333萬美元。在比特幣全網300億~500億美元的日均成交量中,這隻佔0.1%-0.2%,難以形成明顯衝擊。採用TWAP算法後,每分鐘買量僅約2.3萬美元,連日常波動都難以察覺。由此估算,對價格提振預計在0.5%-1.5%以內。

其次,作爲全球最大交易所的戰略買入,被視爲權威機構對比特幣的背書,可能引發額外的信心溢價。因此綜合來看,直接買盤和市場情緒疊加下,比特幣價格潛在上漲範圍可能超出1%左右,達2%-5%的級別。

最後,支撐機制。由於幣安承諾補倉至8億以下則續買,這種機制相當於設置了堅硬的支撐位。當價格大幅回調時,市場會預期幣安會進場接盤,有助於抑制跌勢。

總之,幣安的十億美元分步買入預計只對比特幣產生溫和提振作用,短期內不會暴力拉升,但爲市場情緒和價格提供了一層隱形支撐,更多體現了對比特幣的長期看多信心,而非短線炒作。

當機構在配置底層資產時,散戶該如何應對?既然無法像大資金那樣改變市場,最好的方式就是不浪費子彈。

在當前的低迷期,除了被動持幣,利用平台活動進行低風險理財是度過寒冬的必要補充。以近期幣安的理財動作來看,邏輯非常清晰:

1、低門檻的「活期防禦」: 針對 USD1 的 Booster 理財,最高年化約 8%。$U 的方案A陽光普照+存入B/C資金池,年化約15%。

適合那些不想折騰的躺平玩家。

2、進階的「組合拳」: 對於手頭有 $U 或 BNB 的老手,通過質押理財(如 Venus 或 Lista 協議)可以博取 15%-20% 的複合收益。

總之,核心邏輯就是不要在這個階段去博高槓杆的虛幻收益,而應效仿機構,通過穩健的理財手段增加持倉深度,確保自己活過冬天。

熊市終將過去,但活下來的才有資格迎接春天。

當下,這場漫長的加密寒冬仍在考驗每一個市場參與者的耐心志。通過香港共識大會這一窗口,我們看到了頭部交易所的真實選擇。

正如一句老話所說:「冬天來了,春天還會遠嗎?」 熊市裏有人在爲最壞的情況做準備,也意味着黎明的曙光終會到來。在此之前,我們所能做的就是保持理性與耐心,管理好風險,珍惜手中的籌碼。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1