金星啤酒闖關港股上市:突擊分紅超3億元,造富張鐵山、張峰父子

近日,河南金星啤酒股份有限公司(以下簡稱「金星啤酒」)向港交所遞交上市申請,正式啓動赴港上市程序。

啤酒行業的長期競爭,關鍵在於贏得消費者的高頻復購、獲得渠道的持續推力、爭取終端的陳列資源,同時嚴守成本與品質的平衡。任何一方面的短板,都會迅速傳導至經營業績。

正是在此背景下,金星啤酒上市前的一系列操作令人關注,尤其是密集分紅,堪稱突擊「清倉式分紅」。招股書顯示,金星啤酒在2025年內三次宣派股息,合計宣派股息金額超過3億元。

具體而言,金星啤酒於2025年3月宣派並已於同月支付現金股息1.02億元,2025年5月宣派並已於2025年6月支付1.27億元,2025年10月另宣派1.00億元。截至2025年9月30日,已支付合計2.29億元。

就股權架構來看,金星啤酒的巨額分紅多數流向了張鐵山、張峰父子。其中,張鐵山持股9.94%,張峰持股8.95%,二人通過金星控股控制74.56%的股份,合計約93.45%。目前,張鐵山爲金星啤酒董事長,張鐵山之子張峰爲總經理。

而此番衝刺IPO,中式精釀被外界視爲金星啤酒增長的核心引擎。然而,其上市前的高額派息與業務重心的快速轉移,也凸顯出金星啤酒當前增長路徑的潛在挑戰。目前,其高度依賴中式精釀的高毛利,雖能支撐短期利潤,但長期發展仍存在不確定性。

一、中式精釀從增長點變成重心

在啤酒行業,真正決定估值彈性的並非賣啤酒,而是賣哪一種啤酒,以及這種啤酒靠什麼定價。中式精釀就是將金星啤酒推高的核心。

招股書顯示,金星啤酒的中式精釀啤酒在2023年尚無該品類收入,2024年收入佔比爲51.7%,截至2024年9月30日止9個月(即前三季度)爲9.3%,2025年前三季度升至78.1%。

圖源:金星啤酒招股書

這已非普通意義上的上新品,更像是企業經營重心的整體挪動,快速攀升的數字背後,是其中式精釀從點綴到核心抓手的顯著變化。收入比重陡峭帶來的首先是對金星啤酒的毛利空間重新改寫。按產品類別看,2025年前三季度,其中式精釀毛利率爲52.0%,同期「1982」爲33.1%,「新一代」爲22.6%,「純生」爲26.8%,「其他啤酒」爲35.4%。

圖源:金星啤酒招股書

當高毛利產品成爲主要收入來源時,盈利質量則成爲重中之重,也理應通過品牌溢價獲取更大的品牌增長空間。而隨着收入中心的遷移,金星啤酒的產品線角色排序同樣被改寫。例如,2025年前三季度,除中式精釀在整體收入中佔比78.1%以外,「1982」佔比爲11.5%,「新一代」爲5.1%,「純生」爲3.0%,「其他啤酒」爲1.2%。這些數字的意義並不在於老品不好,而在於企業將資源投向何處,當一款新品收入佔比竄至78.1%時,其它產品是否會被邊緣化,企業的增長是否將越來越依賴中式精釀的表現,值得關注。

而挑戰也潛伏其間,中式精釀佔比上衝過快,會讓經營波動與這一新品的市場表現高度綁定。招股書中,該款產品在不同期間呈現出較爲明顯的波動,2024年前三季度爲9.3%,到2025年前三季度則爲78.1%。這意味着,中式精釀能否穩定,不只是增長問題。一旦出現需求變化、渠道推進出現變化或供給側波動,收入結構或會被重組。

更關鍵的是,當中式精釀成爲主力後,其它產品是否仍能承擔分流與護城河的作用,也是一個值得關注的問題。在中式精釀產品尚未推出或走量時的2023年,「1982」收入佔比爲42.2%,「新一代」爲36.1%,「純生」爲11.0%,「其他啤酒」爲9.2%。在這一階段,收入更像是多條腿走路。

而當中式精釀成爲主力後,企業獲得了更突出的增長引擎,但也面臨多產品矩陣的某種緩衝作用,任何關於口味、復購、渠道動銷的變化,都可能帶來業績波動。中式精釀帶來的高毛利,到底來自定價能力,還是來自一定時期內的產品結構傾斜,招股書裏的毛利率結構可以看出變化風向,但並未給出直接答案。

二、渠道決定增長上限,分銷仍是主幹

渠道決定了增長的邊界,更影響着品牌對定價與終端體驗的掌控力。

對於旨在提升溢價的中式精釀而言,渠道模式尤爲關鍵。從銷售網絡看,金星啤酒的收入仍主要來自分銷,2023年分銷收入佔比爲97.6%,2024年爲89.4%,2025年前三季度爲94.8%。而直銷佔比在2024年曾到9.4%,2025年前三季度爲4.1%。這組數據直觀地呈現出直銷佔比並未持續走高,分銷依然是金星啤酒出貨的主幹。

圖源:金星啤酒招股書

這裏的變數在於,從行業常識看,中式精釀一般要講品牌、講定價、講體驗,這是提升溢價的關鍵。而一旦主要依賴分銷推進,則可能意味着終端觸達、陳列資源、動銷等環節會更多地依賴銷售網絡的意願與能力。分銷模式縱然可以做規模,但分銷模式雖利於擴張規模,但在確保品牌信息傳遞與消費體驗的一致性上,企業面臨更大挑戰。

進一步看,在線下分銷對應的收入佔總收入比例方面,招股書顯示,2023年爲87.6%,2024年81.0%,2025年前三季度爲78.1%。當中式精釀需要通過品牌傳播講清楚爲什麼值這個定價時,線上在表達與觸達上往往更有優勢,但目前金星啤酒的增長仍主要靠線下推進,如何快速補足線上銷售網絡或是金星啤酒目前的重要課題之一。

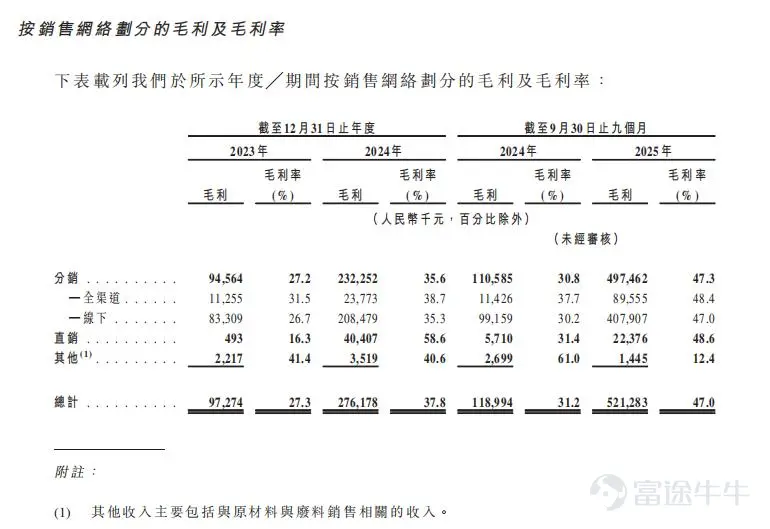

毛利到底由誰拿走,是目前的銷售網絡佈局對金星啤酒帶來的另一個更現實的變量。按銷售網絡劃分,其分銷毛利率在2023年爲27.2%,2024年爲35.6%,2024年前三季度爲30.8%,2025年前三季度爲47.3%。

圖源:金星啤酒招股書

招股書顯示,2025年前三季度,直銷毛利率爲48.6%,略高於分銷毛利率47.3%,但直銷收入佔比爲4.1%。如果高毛利更多來自直銷場景,那麼在分銷仍佔大頭的前提下,金星啤酒中式精釀的高毛利能否在更大規模裏穩住。

再從渠道的集中度看,前五大客戶貢獻的收入佔比在2023年爲10.9%,2024年爲6.5%,2025年前三季度爲6.2%。最大客戶的收入佔比在2023年爲2.8%,2024年爲1.7%,2025年前三季度爲2.4%。這意味着分銷網絡並不是押在少數客戶身上,經營抗單一客戶波動的能力較強,也更符合啤酒行業多點佈網的常識。

但一個問題是,客戶雖不集中,並不等同於渠道主動權更強。相反,當渠道高度分散時,企業需要更強的終端執行與品牌統籌能力,才能讓中式精釀在不同城市、不同終端、不同消費場景中保持一致的價格秩序與消費體驗。而當分銷仍佔94.8%時,這種一致性的實現難以只依靠合作意願,或許更考驗金星啤酒的渠道管理與協同能力。簡言之,中式精釀需建立「值得」的認知,而分銷網絡側重「走量」,兩者共存要求企業具備更高的經營能力,以確保產品價值不在規模擴張中被稀釋。

三、高利潤下的成本與發展挑戰

在金星啤酒的主要財務比率中,毛利率在2023年爲27.3%,2024年爲37.8%,2025年前三季度爲47.0%。淨利率則在2023年爲3.4%,2024年爲17.2%,2025年前三季度爲27.5%。

圖源:金星啤酒招股書

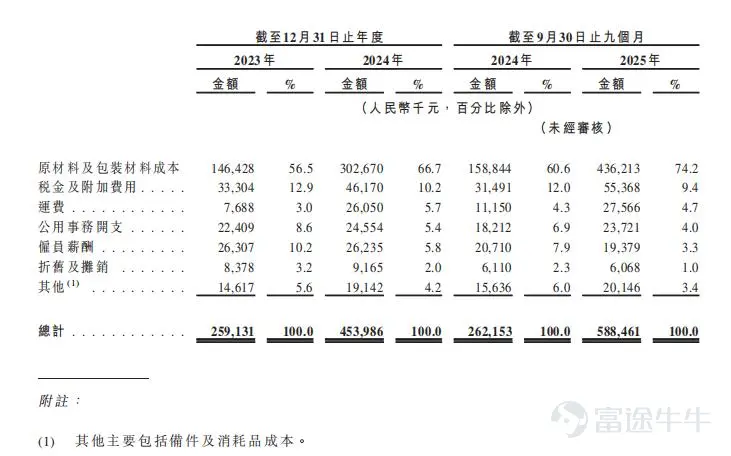

這組數字足夠吸引人,也足夠讓人緊張,因爲淨利率從3.4%到27.5%的跨度意味着經營狀態發生了劇烈改變,而這種改變靠什麼維持,這種盈利水平能否在更長週期裏保持穩定。成本端同樣在發生變化,而且這種變化也會直接影響利潤。按銷售成本構成看,原材料及包裝材料成本佔比在2023年爲56.5%,2024年爲66.7%,2024年前三季度爲60.6%,2025年前三季度爲74.2%。當原材料與包裝佔比達到74.2%時,供應鏈穩定性、包裝材料價格波動、原料質量一致性都會成爲更重要的經營變量,因爲它們已經不是「邊角成本」,而是成本的主體。

圖源:金星啤酒招股書

供應端的集中度在一定程度上降低了單一風險。招股書顯示,其前五大供應商採購額佔比在2023年爲37.8%,2024年爲33.4%,2025年前三季度爲31.7%。其中,最大供應商採購額佔比在2023年爲10.6%,2024年爲11.8%,2025年前三季度爲9.4%。供應商集中度下降通常會讓採購更靈活,也更符合規模化經營的風險偏好。但是,同樣也應看到另一面,即當產品更依賴風味與口感一致性時,供應商更多是否意味着更穩定,箇中關鍵在於質量標準能否統一執行。

而從產能利用率,反而更像供給側是否跟得上的現實註腳。金星啤酒的主要生產基地產能利用率在不同年度與期間出現明顯差異,例如鄭州基地在2023年爲45%,2024年爲65%,2025年前三季度爲76%。

圖源:金星啤酒招股書

當中式精釀佔比達到78.1%時,供給側的任務不只是「做更多」,更是「做得一樣」,產能利用率走高通常意味着規模效率更好。但是,這也意味着對工藝、品控、供應鏈協同要求更高,一旦一致性出現問題,品牌與溢價會先受到衝擊。

值得注意的是,還有一組數據能看到金星啤酒財務狀態的「劇變」,招股書顯示的資產負債比率按計息銀行借款總額除以總權益計算,該比率在2023年爲2250.0%,2024年爲98.7%,2025年前三季度爲11.1%。當計息銀行借款相對總權益的比例快速下降,難免會放大對利潤來源與可持續性的關注。

這類變化雖然在衝刺IPO過程的企業中並不罕見,但它會強化外界對「利潤質量」的關注。因爲,當資產負債率快速走低,財務彈性提升,企業可能更容易獲得資本的耐心,但同時也會帶來一個更現實的問題,接下來的增長是還能保持穩定的盈利水平,還是會因擴張與競爭而被攤薄。利潤增厚賴以成立的根基,源於穩定的產品結構、渠道秩序與供給一致性不容有失。三者任一出現變數,都足以讓高淨利率回落。

結語

中式精釀的高毛利,確實爲金星啤酒描繪了誘人的財務前景,但這並非無代價的增長。更高定價的背後,是相應的成本結構升級。從原料採購、釀造工藝到渠道維護與品牌塑造,每一環都意味着更持續的資本投入。高毛利是結果,而維持這一結果需要同等甚至更高的成本耐力。

從招股書數據看,中式精釀已成爲驅動金星啤酒增長的新支柱。然而,這一增長並非憑空創造,而是中式精釀佔比上升的同時,其他品類收入佔比出現下行。無論是經典的原漿系列,還是曾經的「新一代啤酒」,其收入佔比均顯著下滑。這意味着,增長的結構正在發生深刻更替,而非全面擴張。

當中式精釀成爲經營的主力,能否在更大規模、更復雜渠道、更嚴苛成本下,既守住產品的定價與溢價,更贏得資本的估值與價值,這才是金星啤酒衝刺IPO的關鍵自證。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論