聯手亞馬遜!OpenAI生態圈再擴張

AI軍備競賽進入「燒錢時代」!誰在巨頭身後「數錢」?當下有哪些風險值得警惕?

隨著美股Q4財報季步入深水區,谷歌、微軟等科技巨頭相繼交出答卷。

盡管營收與利潤基本面穩健,AI業務亦錄得顯著增長,但市場的核心博弈點已發生轉移:投資者不再單純為當下的業績喝彩,轉而對巨頭們為2026年制定的、遠超預期的激進資本支出(CapEx)計劃感到擔憂。

然而,小摩分析師團隊確認美國超大規模廠商的資本支出(Capex)軌跡依然強勁,且有著堅實的現金流支撐。

那麽問題來了:大廠拼命花錢,錢從哪來?風險在哪?最後又是誰在後面數錢? 這篇文章就幫各位牛友扒一扒。

一、 投資地圖:誰在巨頭身後「數錢」?

摩根大通對硬件供應鏈進行了深度拆解,指出供應鏈的贏家呈現高度的「綁定效應」。以下是 2026 年能見度最高的硬件標的:

1、谷歌:支出增幅之王

$天弘科技 (CLS.US)$ :對谷歌的營收敞口高達38%,主要涉及交換機和TPU機架的集成。

$Lumentum (LITE.US)$ :同樣是高槓桿受益者。對谷歌的營收敞口高達20%,產品覆蓋光收發器(OpticalTRx)、光路交換(OCS)和數據中心互連(DCI)。

$偉創力 (FLEX.US)$ :雖然占比為中高個位數(MSD to HSD%),但作為谷歌TPU機架的另一大供應商,同樣受益匪淺。

2、Meta:73%的激進增長

$Meta Platforms (META.US)$ 預計2026年的資本開支同比增73%,主要集中在網絡層面的升級。核心受益股:

$Arista Networks (ANET.US)$ :是Meta擴張的頭號受益者,對Meta的營收敞口高達20%,主要採購Spine/Leaf數據中心交換機。

$天弘科技 (CLS.US)$ :再次上榜,對Meta的營收敞口高達15%。

$Coherent (COHR.US)$ :在光收發器領域占據重要地位,直接受益于Meta的網絡升級。

3、亞馬遜與微軟:穩健的50%-60%增長

4、英偉達生態的間接贏家

除此之外, $Ciena (CIEN.US)$ 、 $思科 (CSCO.US)$ 、 $康寧 (GLW.US)$ 、 $Everpure (P.US)$ 、 $新聚思 (SNX.US)$ 、 $泰科電子 (TEL.US)$ 同樣值得關注。

二、 華爾街多空對決:這筆賬到底划不划算?

據最新公開數據顯示,谷歌、亞馬遜、微軟、Meta四家超大規模雲廠商2026年合計資本支出指引約為6500億美元。這些數字不僅高于市場預期,而且是成倍級別的偏離。

投資者普遍擔心2026年的巨額支出計劃是否會成為「絕響」,以及2027年是否面臨「資本支出見頂」的風險。

對此,摩根大通持樂觀態度。分析師指出,支撐這些巨額投資的核心動力——雲業務收入——正以實質性的強勁步伐持續擴張。

現金流充裕:盡管資本支出的增速目前超過了收入增速,但大多數科技巨頭仍處于產生自由現金流的有利位置。

資產負債表健康:即便是在現金流覆蓋稍顯緊湊的情況下,其低凈債務/EBITDA比率和強大的資產負債表也足以支撐其雄心勃勃的擴張計劃。

不過,英國基金管理公司Liontrust Asset Management全球股票主管Mark Hawtin則持有不同的觀點,其認為「科技七巨頭」——蘋果、微軟、亞馬遜、Alphabet、Meta、特斯拉和英偉達——不斷增長的資本支出,預示著投資者面臨的風險增加,并可能成為這些主導公司最終跑輸大盤的催化劑。

知名財經博客ZeroHedge分析寫道:

這些數字如此之大,我們當時立即開玩笑說,把所有自由現金流都用來支付資本開支之后,Mag7在2026年(甚至更久)將根本負擔不起任何股票回購。

高盛分析師Shreeti Kapa計算了一筆賬:過去十年,大型科技巨頭產生的利潤通常是其資本開支的2-3倍。鑒于2025-2027年平均每年5000-6000億美元的資本開支,要維持投資者習慣的回報率,這些公司需要實現每年超過1萬億美元的利潤運行率。(「利潤運行率」指根據該公司當前(通常是最近一個季度或一個月)的利潤表現,推算出來的「年度化」利潤水平。)

三、 底層邏輯:明知有風險,為何還要瘋狂投入?

對於科技巨頭而言,這並非簡單的選擇題,而是一場關乎生死的非對稱風險博弈:

如果不投:面臨戰略性淘汰。 AI 基礎設施具有顯著的「贏家通吃」屬性。一旦在算力軍備競賽中掉隊,面臨的將是永久性的市場份額喪失——正如當年錯失雲計算轉型窗口的 IBM,最終只能接受被邊緣化的命運。

如果投了但過度了:財務承壓,但保留了入場券。 過度投資的代價是顯性的:利潤率壓縮、資產周轉率下降、回報週期拉長。但這僅僅是財務層面的陣痛,至少保證了企業依然留在牌桌上,擁有未來競爭的資格。

這是一個典型的「囚徒困境」:若對手投資而你按兵不動,你將失去一切;若你投資而對手沒有,你將贏得市場。因此,在不確定對手底牌的情況下,「投資」永遠是佔優策略。

正如高盛所分析,這種動態迫使所有參與者進入了一個「納什均衡」:即便短期內資本回報率(ROI)被嚴重壓縮,但在個體理性層面,持續且激進的資本支出依然是唯一正確的選擇。

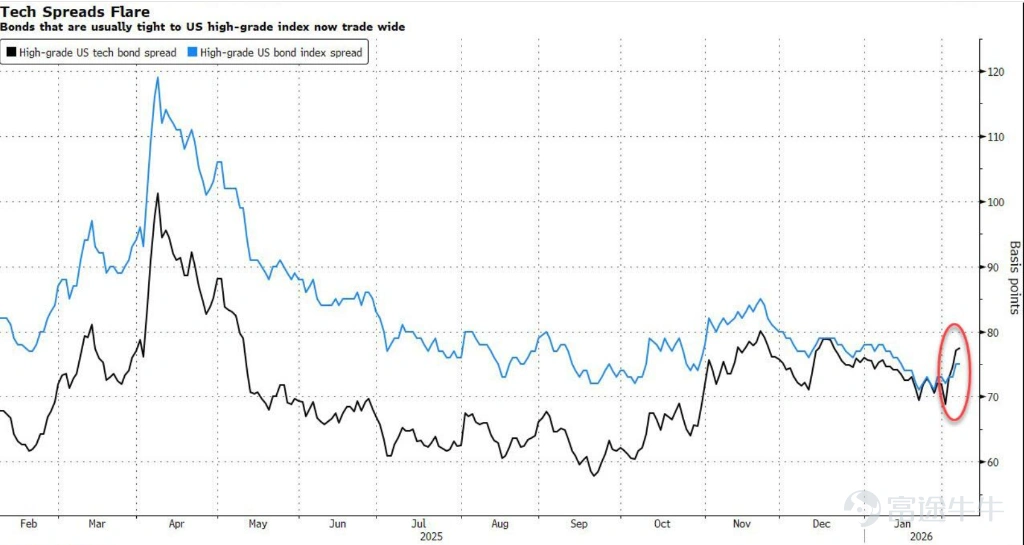

四、風險提示:繁榮之下的「債務裂痕」

隨著內部現金流不足以覆蓋支出,科技巨頭被迫大規模進入債市。

早在幾個月前,ZeroHedge就曾警告:AI現在也是一個債務泡沫,且正悄悄超過所有銀行,成為市場上最大的板塊。

彭博在最新一期《CreditWeekly》也寫道:大型科技公司正準備在人工智能上的支出遠高于投資者此前預期,而無論結果如何,資金管理人越來越擔心信用市場將受到沖擊。

就在2026年2月11日之前的這一周,市場見證了瘋狂的一幕:

甲骨文: 發行了創紀錄的250億美元債券。即便其股價因現金流轉負和違約風險飆升而暴跌,這筆債券發行依然吸引了1290億美元的認購訂單。

谷歌: 在甲骨文發行一周后,谷歌緊隨其后,完成了一筆200億美元的美元債券發行(原計劃150億美元)。這是其歷史上最大規模的債券發行,認購訂單超過1000億美元。谷歌甚至還在計劃發行罕見的100年期債券——這是自上世紀90年代互聯網泡沫以來,科技公司首次嘗試此類發行。

為何舉債規模激增?核心在於僅憑廣告與雲服務的內生現金流,已難以填補AI軍備競賽的巨額資本支出缺口。摩根士丹利預計,2026年TMT(科技、媒體和電信)行業的投資級債券發行量或將創下2.25萬億美元的歷史新高。

儘管需求尚存,但信貸市場的「裂痕」已然顯現。彭博數據顯示,上週美國投資級公司債利差擴大了約2個基點。以甲骨文(Oracle)為例,其新發行的250億美元債券在二級市場表現疲軟,顯著跑輸國債;而隨後宣布的股權融資計劃更是引發了市場焦慮。

F/m Investments首席執行官直言:「AI熱潮固然吸引了買家,但在當前估值下,資產的上行空間有限,容錯率更是微乎其微。 在這場博弈中,沒有絕對的安全資產。」

當前的市場均衡極其脆弱。市場目前處於「自動駕駛」模式,流動性大門的敞開完全依賴於AI增長敘事的延續。然而,一旦遭遇類似2025年1月「DeepSeek時刻」的外部衝擊,或是技術迭代導致巨頭護城河受損,債券融資窗口可能會面臨瞬間關閉的風險。

五、總結

2026年的科技股投資,本質上是在買一張「基礎設施的船票」。

雖然宏觀層面的債務風險值得警惕,但只要巨頭之間的「囚徒困境」不破,硬件軍備競賽就不會停。對於投資者而言,盯緊那些與谷歌、Meta深度綁定,且具備高經營槓桿的供應商,或許是捕捉這波資本支出浪潮最確定的策略。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(3)

發表評論

177

186