光纖緊缺產業鏈上游告急!光纖股持續上升?

別再二選一!光通信和銅連接板塊業績一起炸裂了?

近期美股業績期數據顯示,數據中心互聯領域公司利潤增速普遍高於傳統主流AI板塊,如雲服務板塊和芯片板塊。

原因在於,隨着數據中心複雜度的提升和連接需求的增長,佈線與信號完整性難度指數級上升,連接器件板塊的非線性增長。未來數據中心或將呈現光+銅混合架構。

當前,數據中心擴容存在三種路徑:Scale Up、Scale Out、Scale Across,分別對應縱向擴容、橫向擴容、跨域協同。這三種擴容方式在不同層面增加了對於連接芯片、光互聯、銅連接、網絡連接的需求。

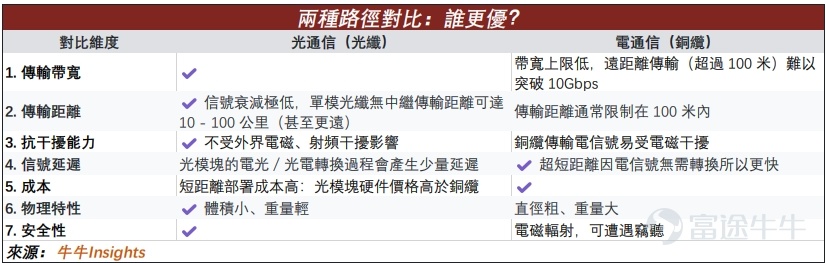

在數米距離左右,銅連接相較於光通信有顯著的成本優勢。而在超短Scale-Up領域的CPO共封裝光學和和超長Scale Across領域的光纜則更具備成本優勢。光vs銅比較如下:

數據中心連接包括多個領域:

1. 光互連

1)在光互連板塊中, $Coherent (COHR.US)$ 、 $Lumentum (LITE.US)$ 、 $Fabrinet (FN.US)$ 爲主要的光模塊公司。而光模塊最核心的部件爲激光器芯片EML。高端激光器領域的主要玩家除了COHR和LITE以外主要包括博通。值得一提的是Fabrinet僅做光模塊系統級封裝與製造,並沒有自己的光模塊品牌,其附加價值or毛利率相對較低。

3)在未來,共封裝光學CPO將帶來光互連板塊的增量價值,解決的是Scale-up計算節點互聯的功耗和密度痛點。Coherent在近期電話會上表示在Scale-Out領域可插拔光模塊仍將是長期佔據主導地位的形態。 $英偉達 (NVDA.US)$ 已做CPO供應鏈佈局。市場預期2028年開始CPO產業鏈產生實質性收入體量。

Q&A: 爲什麼都是光模塊公司,Coherent營收增速比Lumentum低很多?

原因跟營收結構有關。Coherent除了數據中心光通信之外,還有傳統電信、工業激光,這些領域增速相對較慢對Coherent造成了拖累。此外Lumentum的激光器EML更高端,市佔率更高,護城河更深。

2. 銅連接與供電連接

代表公司包括 $泰科電子 (TEL.US)$, $安費諾 (APH.US)$,以及 $Credo Technology (CRDO.US)$。其中Credo Technology聚焦於有緣電纜,該業務營收佔比超過65%;值得一提的是Credo有較高的毛利率水平,上一個季度毛利率高達67.55%。

而安費諾除了線纜以外,與泰科電子一樣做高速連接器。不過,泰科電子並非專注於數據中心,在電動車連接器方面也有很大影響力,其數據中心敞口相較於其他公司並不大。

3. 網絡連接

其中主要廠商圍繞着交換芯片、交換機。交換芯片的龍頭公司是博通、Marvell、 $微芯科技 (MCHP.US)$ 等;而交換機主要公司包括 $思科 (CSCO.US)$ 、 $Arista Networks (ANET.US)$ 、Juniper Networks(去年被 $慧與科技 (HPE.US)$ 收購)。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

37

113