2026打新盛宴!超9成新股首日上漲

新股前瞻|中鑫家居:利潤過山車、毛利連年跌,「越南產能」 能否成爲解藥?

近日,國內 PVC 地板製造領域的隱形冠軍 —— 中鑫家居正式向港交所遞交上市申請,引發市場關注。這家成立近二十年的企業憑藉在 SPC(石塑複合)地板細分賽道的領先地位,以高度國際化的業務佈局,成爲中國製造出海的又一典型案例。

然而,在其亮眼的出口排名與市場份額背後,也暗藏利潤劇烈波動、市場過度集中、毛利率持續收窄等多重風險。

細分領域的隱形冠軍 過山車式的盈利與持續承壓的毛利

招股書顯示,中鑫家居是一家專注於 PVC 地板產品設計、開發、生產和銷售的出口製造商。根據行業諮詢機構弗若斯特沙利文的報告,按 2024 年全球 PVC 地板銷售面積計算,中鑫家居在中國衆多出口製造商中排名第八,市場份額約爲 0.61%。這個數字看似不大,卻足以讓其躋身行業前列,反映出 PVC 地板出口市場高度分散的競爭格局。

真正讓中鑫家居脫穎而出的是其在 SPC 地板這一細分品類的表現。SPC 地板作爲一種以石灰石粉和聚氯乙烯爲主要原料的新型環保地板,具有零甲醛、防水防潮、耐磨穩定等優點,近年來在全球市場,尤其是歐美地區需求增長迅速。正是在這一高增長賽道,中鑫家居位居中國出口製造商之首,市場份額達到 1.02%,確立了其 「細分龍頭」 的地位。

近二十年的行業深耕,使公司積累了豐富的產品開發經驗和生產技術。其產品廣泛應用於住宅、商業及工業場所,客戶遍及全球,尤其是北美、歐洲等發達市場。

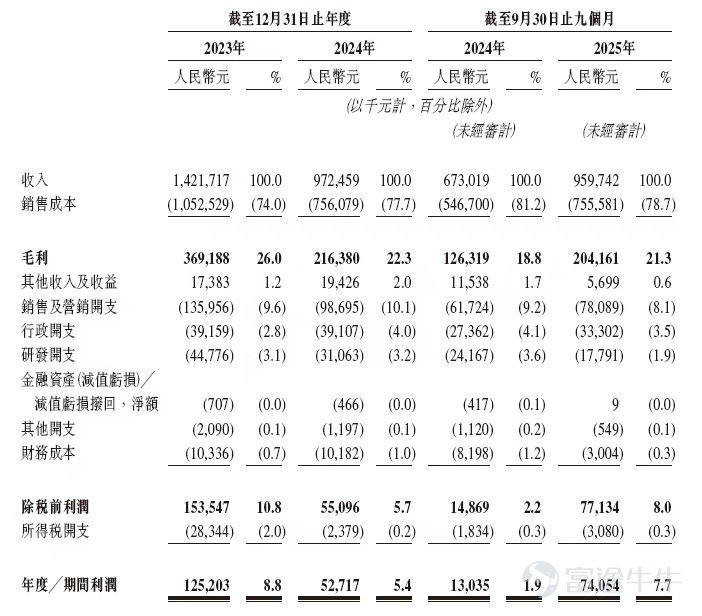

招股書披露的財務數據,清晰地勾勒出中鑫家居近年來跌宕起伏的經營軌跡:其一,淨利潤劇烈波動。2023 年,公司錄得淨利潤約 1.25 億元人民幣,表現尚可。然而,2024 年淨利潤驟降至 5270 萬元,同比暴跌 57.9%,宛如坐上 「過山車」。進入 2025 年,情況有所好轉,截至 9 月 30 日的前三季度,淨利潤回升至 7410 萬元。2024 年的利潤 「腰斬」,主要歸因於當年收入下滑的同時,產能擴張帶來的折舊、人工等固定成本相對剛性,侵蝕了利潤空間。而 2025 年的回升,則得益於越南新生產基地產能利用率提升帶來的規模效應,以及市場訂單量的恢復。

更令人擔憂的是毛利率的連年走低趨勢。2023 年公司毛利率爲 26.0%,2024 年下降 3.7 個百分點至 22.3%,2025 年前三季度進一步下滑至 21.3%。三年間累計下降 4.7 個百分點。毛利率的持續收縮,是多重壓力共同作用的結果。一方面成本端壓力,主要原材料如聚氯乙烯(PVC)、石灰石粉等的市場價格上漲,直接推高了生產成本。另一方面價格端壓力。全球 PVC 地板市場競爭日益激烈,爲維持市場份額,產品平均售價面臨下行壓力。

這一利潤模型揭示了製造業出口企業普遍面臨的困境:在產業鏈中議價能力有限,難以完全將上游成本上漲轉移給下游客戶,同時需在紅海市場中以價格換取份額,盈利空間易受擠壓。

國際化與產能佈局:雙刃劍下的戰略抉擇

爲應對貿易環境變化和尋求成本優化,中鑫家居實施了 「中國 + 越南」 的雙生產基地戰略。

位於中國常州的生產基地是其傳統的大本營。而越南生產基地於 2023 年 7 月正式投產,規劃年產能高達 2410 萬平方米。越南基地的戰略意義重大:其一,規避貿易壁壘。近年來,美國等主要市場對源自中國的部分商品加徵關稅。將產能轉移至越南,能有效規避此類貿易風險,保持對美國客戶供應的穩定性和價格競爭力。其二,成本優勢:越南在勞動力、土地及稅收方面可能具備一定的比較優勢,有助於降低長期運營成本。其三,貼近市場。優化全球供應鏈佈局,提升物流效率。

這一佈局直接反映在其收入結構上。公司的收入呈現高度國際化乃至單一化特徵:2023 年至 2025 年前三季度,海外收入佔比從 96.0% 一路攀升至 99.4%,幾乎全部依賴出口。其中,美國市場貢獻的收入佔比分別高達 79.6%、68.5% 和 81.2%。儘管 2024 年佔比有所下降,但美國市場作爲 「絕對主力」 的地位無可撼動。

這種深度綁定單一市場的策略,在享受市場增長紅利的同時,也帶來了顯著的風險:美國房地產市場景氣度、消費者偏好變化、進口政策突然調整(如反傾銷、反補貼調查)等,都可能對公司經營造成重大沖擊。

與市場集中度相伴的,是極高的客戶集中度。中鑫家居的業績嚴重依賴少數大客戶。

報告期內,來自前五大客戶的收入佔比分別高達 80.5%、73.1% 和 71.7%。雖然佔比呈緩慢下降趨勢,但仍處於高位。尤爲突出的是其最大客戶 —— 美國的 MSI,2023 年貢獻了公司總收入的 63.3%,2024 年比例降至 45.3%,但 2025 年前三季度又反彈至 53.9%。這意味着,公司的命運與 MSI 的採購決策緊密相連。

招股書中提及,管理層必然會將 「拓展客戶基礎,降低集中度」 作爲未來戰略之一,但這一過程知易行難,需要時間和資源投入。

作爲 SPC 地板出口的領軍者,其憑藉近二十年的積澱、敏銳的產能國際化佈局(中國 + 越南),在激烈的市場競爭中佔據了有利位置。然而,過度依賴單一市場(美國)和超級大客戶(如 MSI)的經營模式,如同一把高懸的 「達摩克利斯之劍」,使得公司業績極易受到外部環境波動的衝擊,這在 2024 年利潤的 「腰斬式」 下跌中已得到充分驗證。同時,持續下滑的毛利率,則深刻揭示了其在產業鏈中面臨的成本傳導困境和激烈的價格競爭壓力。

此次上市,無疑是中鑫家居尋求突破的關鍵一躍。募集資金將助力其進一步擴張產能、加強研發並優化運營。但資本市場審視的,不僅是過往的份額與規模,更是未來的成長性與抗風險能力。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論