再遭業績殺?AMD績後重挫超17%!

AMD的中場戰事:強勁業績難掩指引隱憂,市場靜候下半年MI450

作者 | Eric

業績核心三大看點:

1. Q1環比下滑指引不及市場預期,業績釋放仍需要等下半年MI450系列放量

AMD 2025Q4業績衆多數據乍一看超市場預期不少,但剔除中國MI308營收後,其實沒超預期太多。而AMD給出2026Q1的指引更是未能出現類似AI存儲股 $美光科技 (MU.US)$ 、 $閃迪 (SNDK.US)$ 之類的環比飆漲,尤其考慮到當前AMD估值遠高於其競爭對手 $英偉達 (NVDA.US)$ 與 $博通 (AVGO.US)$ ,這也是刺激股價波動的主要導火索。

AMD預計Q1營收98億美元(包含中國MI308營收1億美元),同比增長32%,但環比下滑5%,NonGAAP毛利率55%,同比提升1.3個百分點,但環比下滑2個百分點,NonGAAP淨利潤20.7億美元,同比增長32%,但環比下滑18%。

AMD Q1分業務營收指引:以服務器CPU、GPU、FPGA爲代表的數據中心業務同比、環比增長,其中服務器CPU和GPU皆環比增長。以筆記本和桌面端CPU爲代表的客戶端業務與以遊戲主機、桌面端顯卡爲代表的遊戲業務同比增長,但環比季節性下滑。以賽靈思FPGA和 $特斯拉 (TSLA.US)$ 車機芯片爲代表的嵌入式業務同比溫和增長,環比季節性下滑。

這樣看,AMD短期業績增長仍有限,仍需要等待下半年MI450系列的放量。管理層預計MI450系列將會在Q3開始貢獻營收,Q4正式大規模放量。

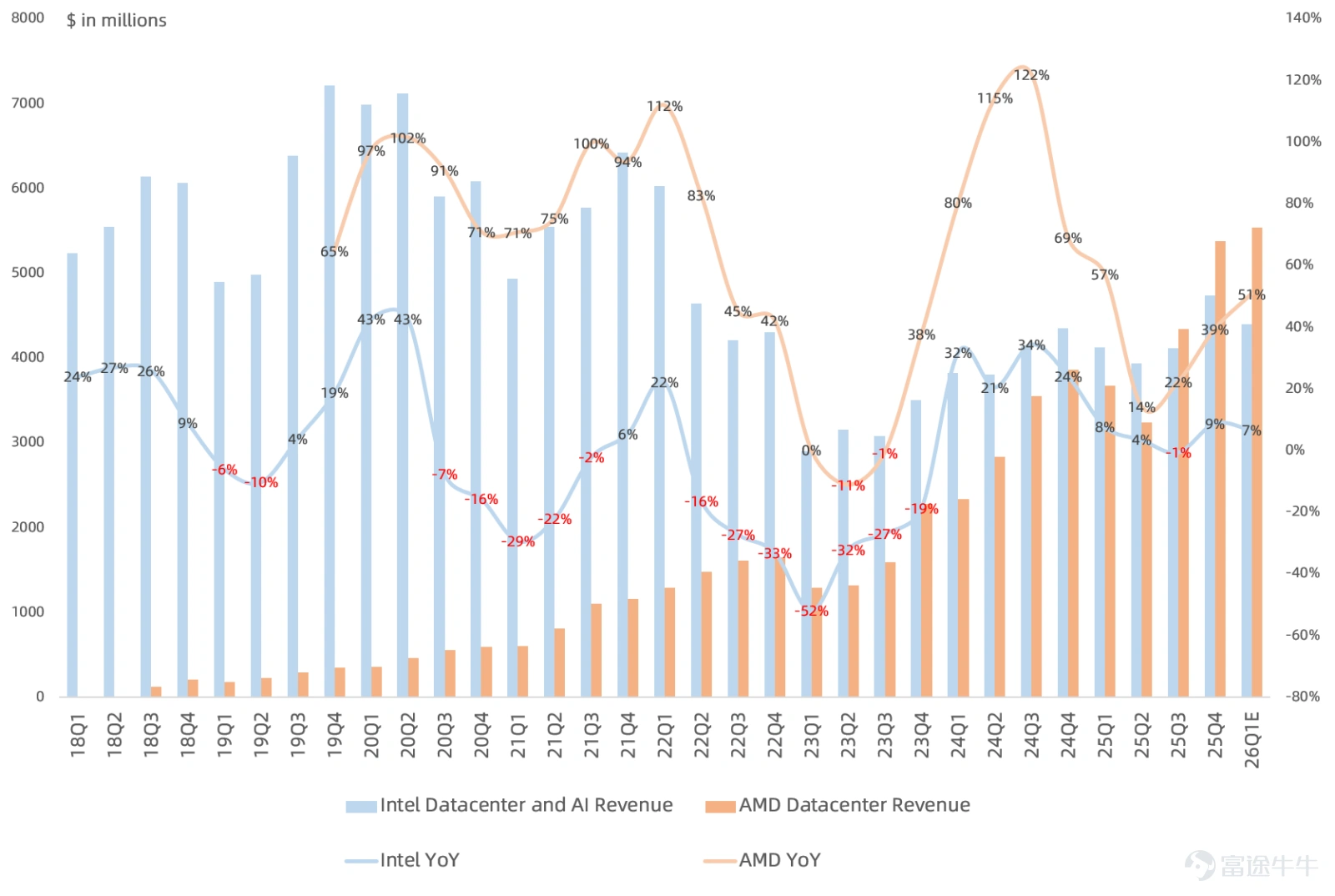

2. EPYC CPU表現亮眼,管理層仍未給全年AI營收指引,僅表示數據中心增長60%+

AMD本季度數據中心營收53.8億美元,同比增長39%,其中大頭仍是服務器EPYC CPU貢獻。Zen5 EPYC Turin CPU的採用在本季度加速,其營收佔比超過服務器CPU總營收的一半(大約15億美元左右),Zen4 EPYC Genoa CPU需求也旺盛。本季度面向雲客戶與企業客戶的服務器CPU營收創紀錄,市場份額也創新高。

管理層表示客戶對今年量產的2nm的Zen6 EPYC Venice CPU的需求非常強勁,認爲2026年整體服務器CPU TAM將出現強勁兩位數增長,印證了市場關於服務器CPU需求旺盛的觀點。

本季度數據中心GPU業務主要靠MI350系列爬坡帶動營收創新高,其中確認中國MI308營收3.9億美元,剔除MI308營收後仍保持環比增長。除與OpenAI的多代合作伙伴關係外(6GW GPU),也在與其他客戶就從今年晚些時候開始、基於Helios與MI450的大規模多年期部署展開積極討論。

進入下半年MI450將是一個關鍵拐點,相關營收將從Q3開始,但在Q4會顯著放量。MI500系列預計2027年量產,搭載HBM4E,採用CDNA6架構,使用2nm工藝。再次強調了未來3到5年裏將數據中心業務營收實現超過60%的年複合增長,並在2027年做到年營收數百億美元的量級。雖然這次Lisa Su仍未給出2026年AI營收指引(究竟在擔心什麼?),只是給出2026年數據中心營收能實現60%以上的增長指引,但市場都明白這裏仍模糊了CPU和GPU指引區分。

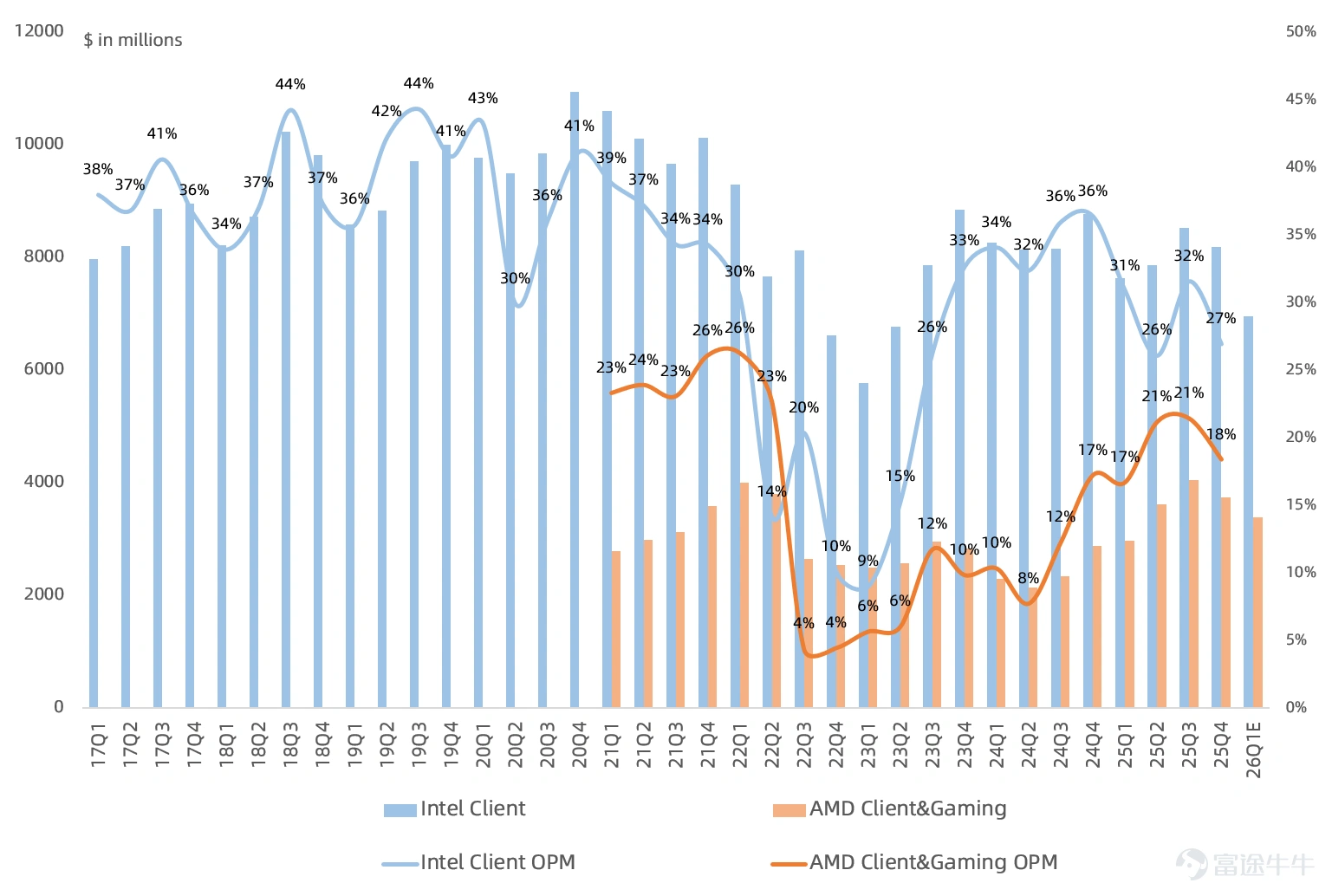

3. 存儲漲價拉低2026年PC TAM,客戶端&遊戲業務經營利潤率下滑明顯

AMD近些年在PC領域不斷蠶食 $英特爾 (INTC.US)$ 市場份額,Q4臺式機CPU營收已連續4個季度創新高,在筆記本端本季度Ryzen終端出貨創新高,商用筆記本與臺式機Ryzen CPU的終端出貨同比增長超過40%。不過AMD Q4客戶端&遊戲業務合計經營利潤率跌至18%,與Intel一樣仍未回到2021年高點。

由於主機週期已進入第7年,AMD遊戲業務中的半定製業務預計還會在2026年出現顯著下滑。管理層也表示存儲漲價會導致2026年PC TAM略有下滑,下半年相對上半年會更偏「非季節性走弱」。不過管理層表示即使在PC市場下滑的環境下,仍然相信公司PC業務可以增長,主要因聚焦企業端。

Q4核心財務指標

– 營收102.7億美元,同比增長34%,環比增長11%,其中確認中國MI308營收3.9億美元,剔除後營收98.8億美元,也高於市場一致預期的96.5億美元,此前指引是96億美元。

– GAAP毛利率54.3%,同比提升3.6個百分點,環比提升2.6個百分點,高於市場一致預期的53.1%;NonGAAP毛利率57%,同比提升2.9個百分點,環比提升3個百分點,高於市場一致預期和指引的54.5%,主要因中國MI308收入以及此前計提存貨轉銷影響,剔除影響後NonGAAP毛利率是55%。

– GAAP經營利潤17.5億美元,同比增長101%,環比增長38%,高於市場一致預期的16.5億美元;NonGAAP經營利潤28.5億美元,同比增長41%,環比增長28%,高於市場一致預期的24.7億美元。

– GAAP淨利潤15.1億美元,同比增長213%,環比增長22%,高於市場一致預期的13.4億美元;NonGAAP淨利潤25.2億美元,同比增長42%,環比增長28%,高於市場一致預期的21.8億美元。

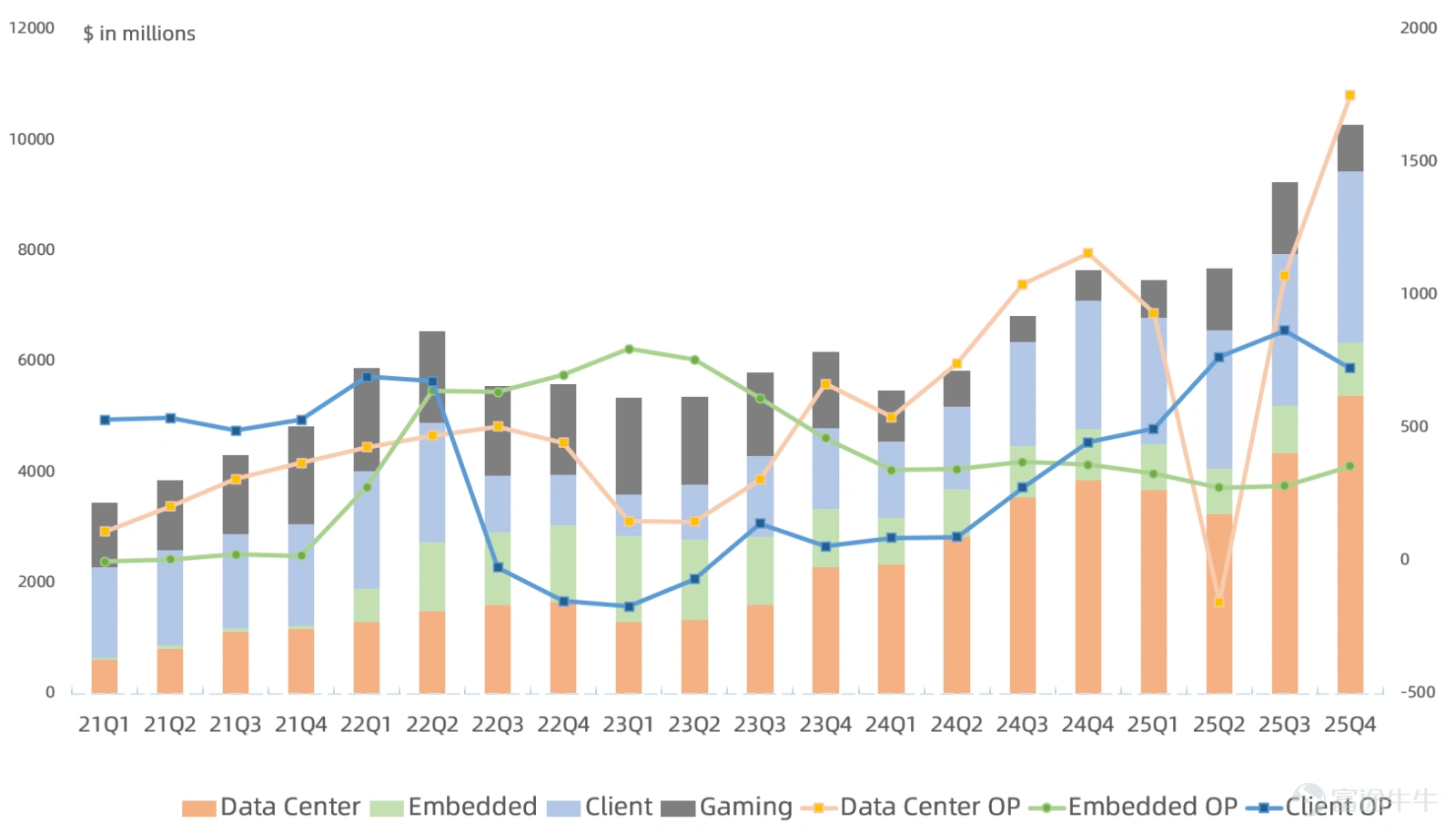

Q4核心分業務表現

– 以服務器CPU、GPU、FPGA爲代表的數據中心營收53.8億美元,同比增長39%,剔除中國MI308營收後是49.9億美元,略高於市場一致預期的49.7億美元,經營利潤17.5億美元,得益於中國MI308影響,經營利潤率提升至33%,是本季度AMD最賺錢的業務。

– 以筆記本和桌面端CPU爲代表的客戶端業務營收31億美元,同比增長34%,高於市場一致預期的28.9億美元,以遊戲主機、桌面端顯卡爲代表的遊戲業務營收8.4億美元,同比增長50%,低於市場一致預期的8.6億美元。兩者合計經營利潤7.3億美元,同比增長46%,但經營利潤率環比下滑3個百分點至18%。

– 以賽靈思FPGA和特斯拉車機芯片爲代表的嵌入式業務營收9.5億美元,同比增長3%,低於市場一致預期的9.6億美元,經營利潤3.6億美元,同比下滑1%,經營利潤率38%,仍是AMD經營利潤率最高的業務。

小結

總的來說,市場之前對於AMD預期過高,希望AI業務能有英偉達式、存儲式環比放量,但這一切仍需要等待下半年OpenAI/ $甲骨文 (ORCL.US)$ 的MI450系列訂單的放量,市場目前仍低估了AMD對OpenAI訂單的依賴度。

不過服務器CPU EPYC持續蠶食Intel市場份額倒是AMD業績的壓艙石,尤其是在競爭對手Intel受制於自身產能情況下,對於AMD來說又是天賜良機,這也在一定程度上決定了AMD能否平穩度過MI450系列放量前的業績空窗期。

牛牛Insights相關歷史文章:

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(4)

發表評論

24

69