【機會速派】500億融資輸血,甲骨文「過山車」後怎麼看?OpenAI鏈出什麼問題了?

公司爲支撐其激進的AI雲基礎設施擴張,啓動了總額高達500億美元的股債並舉融資計劃,其中首期200-250億美元債券已經在昨日(2月2日)開始發行。

甲骨文如何進行這場「重資產豪賭」,其與OpenAI深度綁定的商業模式,爲何成爲「雙刃劍」?在深度回調之後,最新公佈的融資計劃,能否讓公司得到重新定價?讓我們走進本週的機會速派。

從AI明星,到產業鏈的「脆弱一環」

長久以來,甲骨文被資本市場視作一家成熟、穩健但增長放緩的傳統軟件與數據庫巨頭。然而,隨着人工智能浪潮席捲全球,公司管理層做出了激進的戰略轉向:All in AI雲基礎設施(OCI),力圖成爲繼 $亞馬遜 (AMZN.US)$ AWS、 $微軟 (MSFT.US)$ Azure之後的全球第三大公有云提供商,特別是瞄準生成式AI爆發所帶來的算力缺口。

股價的飆升始於市場對甲骨文「AI故事」的重新定價,並在2025年三季度達到高潮。甲骨文與OpenAI簽署了爲期五年、總金額超過3000億美元的算力採購協議。這筆當時全球雲計算行業最大的訂單,被市場解讀爲甲骨文拿到了AI時代的「超級門票」。

股價單日暴漲近36%,創下自1992年以來最大漲幅,也使公司創始人拉里·埃裏森一度成爲全球首富。

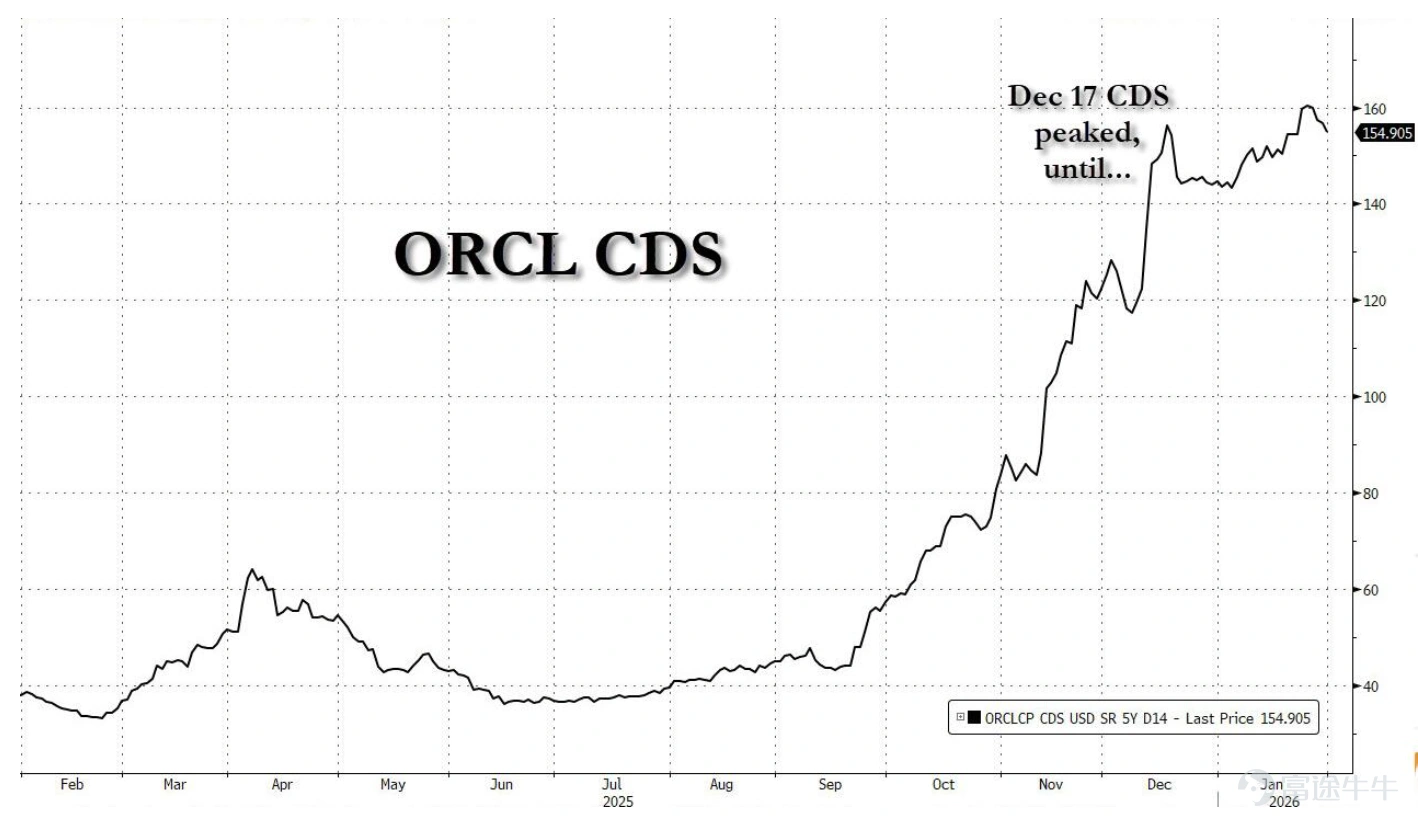

然而,市場的狂熱迅速被理性的財務審視所取代。自2025年9月峰值以來,甲骨文股價已暴跌超50%。激進的資本開支計劃導致其信用違約互換(CDS)利差大幅擴大,債券市場對其財務風險的擔憂加劇。

爲滿足AI基礎設施建設的巨大資本支出(Capex),甲骨文債務高企。截至2025年11月季度,淨債務達883億美元,槓桿率(淨債務/TTM EBITDA)爲2.8倍。若計入租賃負債,槓桿率更高(2027年可能達4倍)。公司目前處於投資級評級的倒數第二檔(BBB級),若再遭兩次下調(BBB-)將落入垃圾級(C級),大幅提高融資成本。

這趟「過山車」的軌跡,清晰地勾勒出市場情緒與認知的演變過程:

上行階段(憧憬期):天價雲合同 → 爆炸性RPO(剩餘履約義務)與收入指引 → 估值重構與股價飆漲。

下行階段(現實期):天價資本開支與負自由現金流 → 債務飆升與財務結構惡化 → 對盈利能力與投資回報的質疑 → 估值回調與股價重挫。

500億美元融資,能爲甲骨文輸血嗎?

甲骨文於2026年2月初緊急推出的總額高達450億至500億美元的混合融資計劃,是其應對當前財務困境的核心舉措。這一計劃包括200-250億美元的債券發行,以及通過強制可轉換優先證券和股權計劃籌集剩餘資金。

在融資計劃公佈前,市場最大的焦慮在於甲骨文龐大的資本支出(2026財年預期高達500億美元)將如何解決。多家美國銀行已停止向其數據中心項目提供貸款,融資渠道收窄且成本飆升,這種「錢從何來」的疑慮是股價承壓的重要原因。

此次大規模融資計劃的落地,首先消除了資金來源的不確定性。另外,這最新一批債券得到了三大評級機構惠譽(Fitch Ratings)的評級,依然保持在BBB投資級,並未向更低的水平滑落,直接回應了市場對其信用等級的擔憂。

然而也必須清醒認識到,此次融資主要解決的是「能否繼續建設」的流動性問題,但並未根除市場對甲骨文商業模式的根本性質疑。爲了持續給AI數據中心建設籌集資金,甲骨文計劃裁員高達3萬個工作崗位,並出售資產。

OpenAI鏈出什麼問題了?

如果說高負債和評級壓力是「財務病症」,那麼市場最大的「心病」則來自於甲骨文AI戰略的單一核心客戶——OpenAI,以及整個OpenAI產業鏈顯露出的疲態。

不只甲骨文一家, $英偉達 (NVDA.US)$ 、 $微軟 (MSFT.US)$ 等與OpenAI關係密切的巨頭,以及與甲骨文定位類似的雲服務提供商 $CoreWeave (CRWV.US)$ ,最近幾個月都表現不佳。

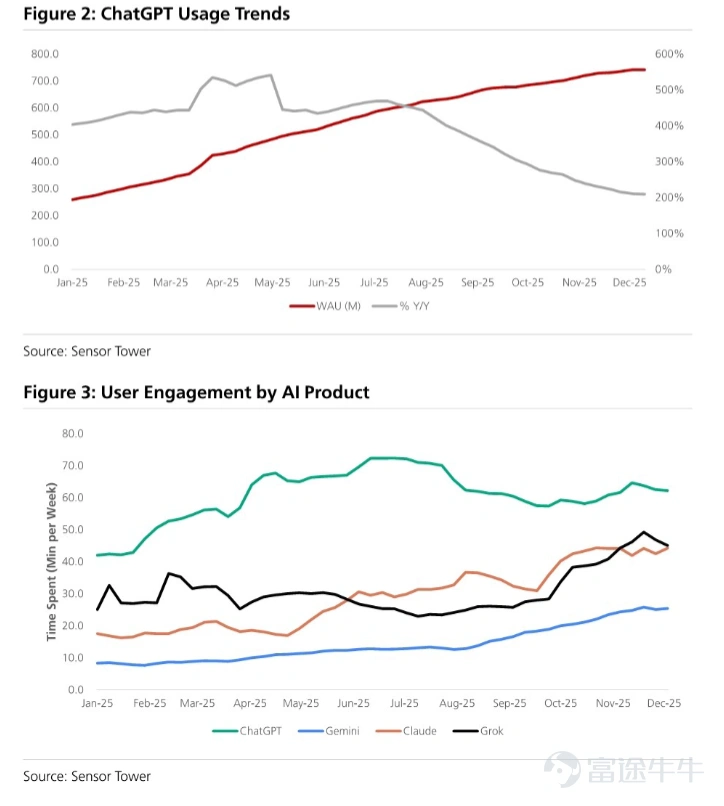

作爲OpenAI主要的收入來源,ChatGPT的增長指標出現放緩信號,受到了Gemini、Claude等大模型的持續挑戰。

市場也開始對OpenAI與多家供應商簽訂的長期巨額合同的可實現性表示懷疑。OpenAI在2025年實現了年化營收超過200億美元,但與據稱總額高達1.4萬億美元的支出承諾相比,依然差距巨大。

但是在2026年,OpenAI的負面敘事也有多種路徑發生逆轉:

(1)成功完成大規模融資

市場已有傳聞稱OpenAI正在籌劃高達1000億美元的融資。在今年1月,有媒體報道稱這項投資計劃已陷入停滯,黃仁勳在私下批評OpenAI在商業上「缺乏紀律性」。

黃仁勳在2月3日親自出面闢謠,稱對OpenAI不滿的說法純屬無稽之談(Nonsense)。他強調英偉達與OpenAI的合作關係依然緊密,並且英偉達「絕對會參與」OpenAI的最新一輪融資。

(2)新模型推出,ChatGPT使用指標重新向好或趨於穩定

OpenAI CEO曾暗示可能在2026年第一季度發佈GPT-6(或同等重大升級),重塑技術領先優勢,打破「谷歌Gemini已迎頭趕上」的競爭敘事。隨着用戶數接近10億且產品上市已三年,增速再次大幅提升可能過於樂觀,但「增速放緩但依然可觀」本身在低迷的環境中就可能被市場正面解讀。

不要忘了在Gemini 2.5時代, $谷歌-C (GOOG.US)$ 也曾飽受投資人詬病,但隨後Gemini 3的橫空出世讓谷歌的敘事完全被逆轉。現在還在行業高速發展期,各個大模型的互相趕超也是常事。

(3)企業市場取得實質性進展,貨幣化路線圖更加明確

OpenAI表示,其企業客戶收入佔比已接近40%,並預測「企業AI將成爲2026年的重大主題」。另外,推出廣泛預期的廣告層級,以及提高免費用戶的付費轉化率(目前僅約5%),都有可能讓其收入來源更加多元化和可持續。

上述路徑中的任何一項或幾項在2026年(尤其是上半年)實現,都有望顯著改善市場對OpenAI增長前景和履約能力的信心,帶動產業鏈公司表現。

技術分析&期權策略

甲骨文股價在2026年1月13日觸及階段高點207.8美元后便一路下跌,至2月2日最低觸及160.0美元,區間最大回撤超過23%。當前股價已顯著低於所有主要移動平均線,短期指標顯示嚴重超賣,但尚未出現明確的趨勢反轉信號。

富途牛牛期權分析工具顯示,當前期權引伸波幅(IV)爲58.02%,IV等級爲64,IV百分位數爲87%,處於偏高水平。這意味着賣出期權可以收取更貴的「保險費」;而買入期權需要支付更高溢價,對股價波動幅度要求更嚴苛。看跌期權成交量佔比近期波動較大(35%-60%),反映多空分歧顯著。

可圍繞高波動率和超賣反彈的可能性構建期權策略:

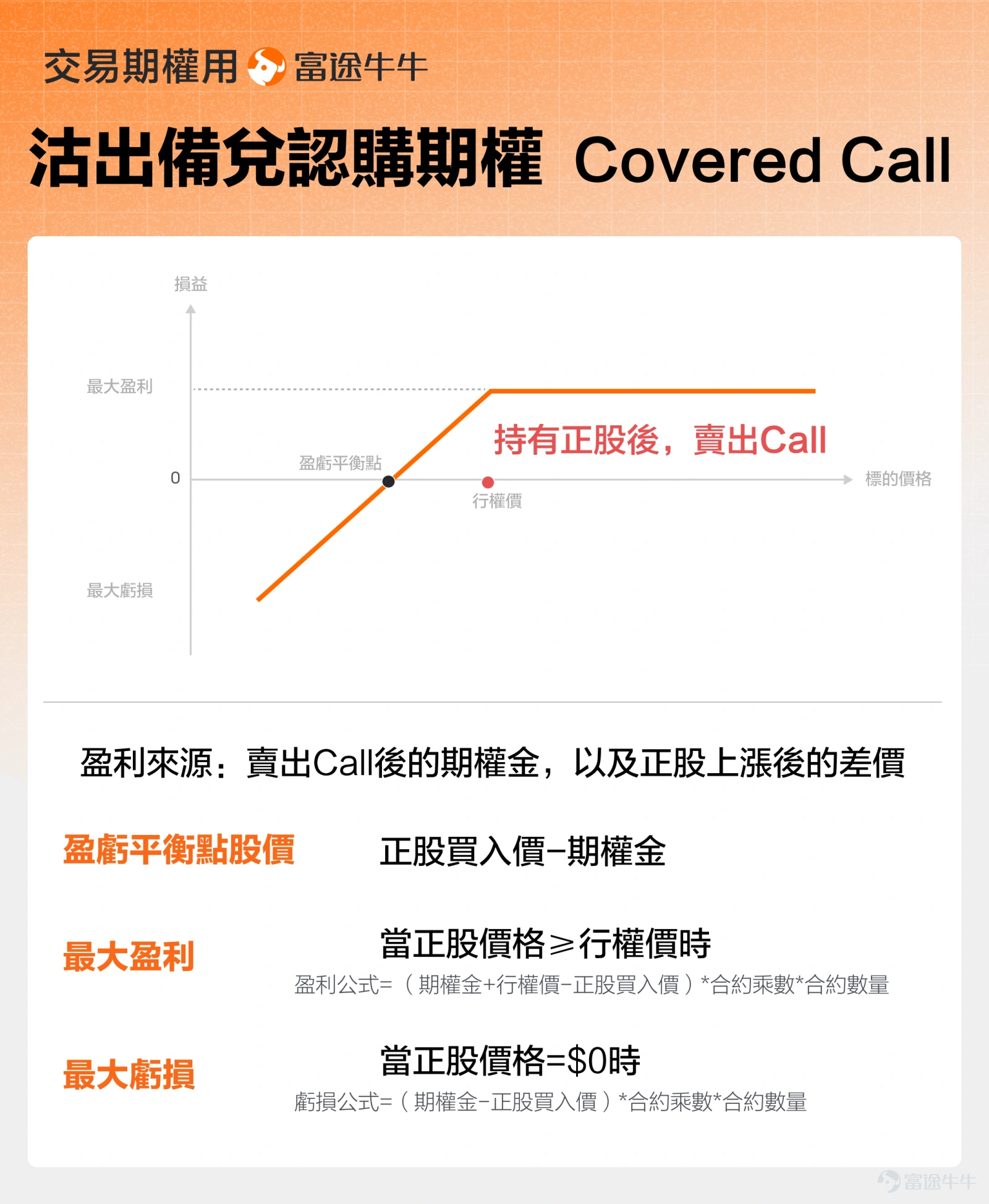

對於現有持倉者,備兌認購(Covered Call)策略是首選,能在下跌市中產生額外收入,如果股價漲超了行權價,也可以在預設的反彈位置實現減倉。

對於尚未持倉,但看好中長期價值準備介入的投資者,賣出虛值看跌期權可以在當前市場情緒下獲得較高的權利金補償,並可能以折扣價買入股票。

風險披露:本內容不構成研究報告,僅供參考,不作爲任何投資決策的依據。本文所涉及的信息並非對所述證券、市場或發展的全面描述。雖然信息來源被認爲可靠,但不保證上述內容的準確性或完整性。此外,對於本文所提供的任何陳述、觀點或預測,不保證其準確性。

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

美股期權機制重大升級!特斯拉、英偉達等9大標的新增週一、週三期權,手把手教你用牛牛工具掘金末日期權>>

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(5)

發表評論

64

49