【2026展望】提前部署!分享你睇好嘅投資機會

💮瀚亞這樣看:日圓轉強與孳息上升下的日本投資價值(下)💹

那麼,日本政府債券孳息上升又如何?我們於去年 11 月曾指出,日本債券孳息仍有進一步上升空間,並維持此觀點。然而,相較市場上不少投資者,我們對較高孳息所帶來的影響並不那麼擔憂。

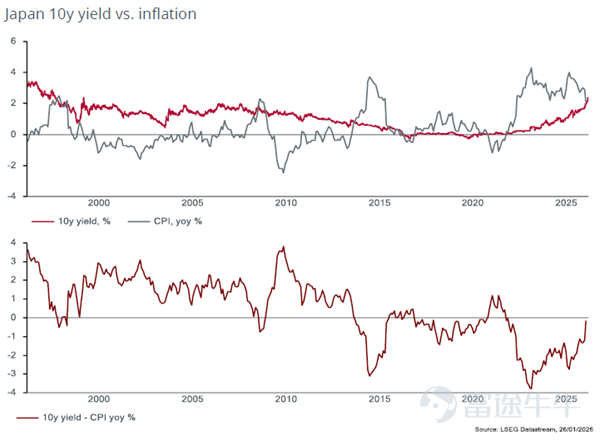

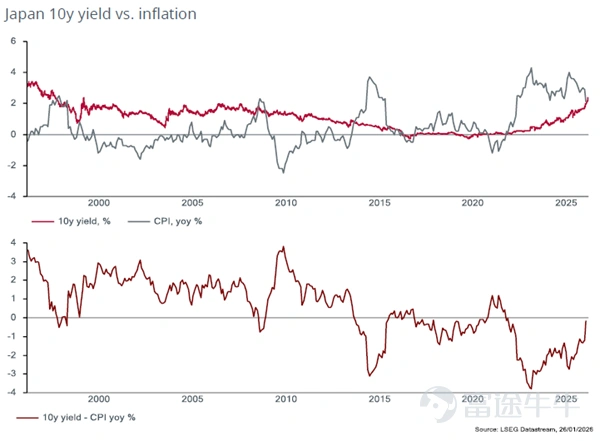

正如我們去年所指出,我們認為長期債券孳息上升,是市場對日本通脹回升至較高水平所作出的必要調整。

下方圖表顯示,在日本央行於 2013 年 4 月開始大規模、持續購入日本國債之前,日本國債孳息曾在接近現時水平,並高於通脹約 1%–2%。我們預期,今年日本通脹約為 2%,日本央行將政策利率上調 50 個基點至 1.25%,而 10 年期日本國債孳息將上升至接近 2.8%。

儘管如此,下方圖表顯示,日本股票正隨着政府債券孳息上升而同步上升。這是因為孳息上升反映日本名義 GDP 增長的復甦,以及企業盈利能力的改善。

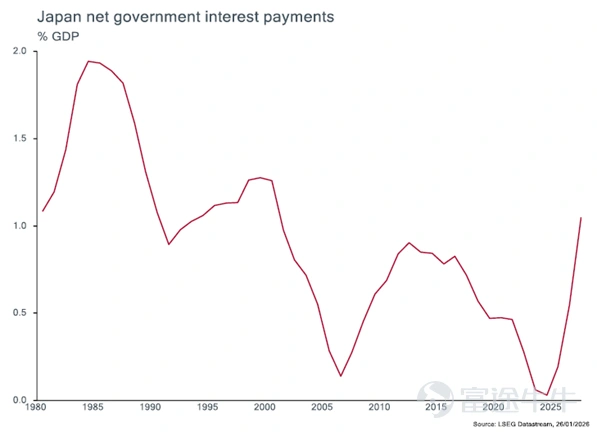

我們亦不同意部分人士認為孳息上升將引發日本財政危機的憂慮。首先,政府淨利息支出佔 GDP 的比例,仍遠低於 1980 年代初的高峰水平(見下圖)。

其次,過去數年日本初級赤字(即未計利息支出的財政收支)大幅收窄,顯著改善了長期財政可持續性。更關鍵的是,高市內閣已通過的 2026 財政年度預算,將帶來日本 28 年來首個窄幅初級盈餘,連續第二年將新發行國債金額維持在 30 兆日圓以下,並把國債依賴比率降至 24.2%,為十多年來最低水平。

名義 GDP 增長加快及初級赤字縮小的結果,是日本公共債務(總額及淨額)佔 GDP 的比率,自 2000 年高峰以來分別下降了 37 個百分點及 51 個百分點。我們預期,未來數年債務佔 GDP 比率將進一步逐步下降。

日本股票團隊觀點

整體而言,提前大選對市場的影響很可能集中於短期,而無論是選舉結果(正如去年 10 月高市早苗意外勝選所顯示),抑或其對長期市場的影響,均仍難以預測。在我們看來,日本股票的整體宏觀背景仍然具建設性:實質工資增長有望於 2026 年稍後轉為正數,企業股東權益回報率持續改善,而持續推進的企業管治改革亦有望支持股東回報。我們在工業板塊的部分持股可受惠於高市的增長政策,同時亦對部分食品必需品及具韌性的零售企業作出選擇性配置。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1