21億減值離場,分衆掀開了網貸行業的底牌

作爲廣告行業巨頭的分衆傳媒,近期的幾則公告卻意外挑開了網貸行業正面臨的艱難現狀。

分衆傳媒近日發佈的公告顯示,董事會已審議通過相關議案,聯營公司上海數禾信息科技有限公司(下稱「數禾」)將以合計7.91億元對價,通過境內定向減資及境外股權返還形式,回購公司所持數禾54.97%股份。目前分衆傳媒已收到本次交易首付款4.04億元,數禾不再是公司聯營公司。

簡言之,以7.915 億元對價,出手了所持數禾 54.97%股權,交易後不再持股、不再納入聯營範圍。

公告還顯示,作爲網貸行業中上游的數禾科技,其2025年第四季度業績掉頭向下,淨虧損達到了約6.84億元。去年10月落地的助貸新規的影響力可見一斑。

對於分衆傳媒而言,該筆出售案只是放棄了一隻此前常年可以「下金蛋的雞」,且將獲得近9億元的投資回報。對於助貸行業而言,擁有約500億在貸餘額的數禾僅剩下不到15億元的估值,各家上市公司的股價下行壓力仍然不小。

數禾科技的起點可以追溯到2015年8月,創始人徐志剛曾是招商銀行核心產品「掌上生活」負責人、信用卡中心作業部總經理以及創新業務中心總經理,創始團隊大多具有招行卡中心背景。

「拿鐵財經」是其早期推出的智能投顧產品,彼時國內正掀起AI理財浪潮,招行及多家創業公司入局,但很快逐步式微。

2016年2月,該公司旗下的拳頭產品「還唄」問世——早期核心賣點是「信用卡分期轉貸」,即如果你的信用卡要還利息太貴,避免罰息,可以選擇來還唄借一筆便宜的錢先把信用卡還了,再分期還給還唄。

緊接着,3月,正在借殼七喜控股的分衆傳媒通過全資子公司斥資1億元拿下了數禾科技70%股份。

2017年9月,分衆傳媒通過股權調整,將剛剛成立且全資控股的重慶市分衆小額貸款有限公司100%股權轉讓給數禾科技,回籠資金1.2億元,數禾以此獲得重要的互聯網小貸牌照——2025年8月,分衆小貸大幅增資,從3.355億元飆升至8億元。業績還顯示,2017一年,分衆傳媒爲數禾提供4.43億元財務資助,支持其運營擴張。

此後,經歷員工持股、轉讓以及新投資者增資,時衆信息對數禾科技的持股比例被稀釋至35.88%。但是,在2024年之後,又因爲數禾科技其他股東減資,時衆信息的持股比例再度被動增加至近54.97%。

值得注意的是,雖然長期控股過半,甚至早期曾控股70%,但分衆傳媒始終沒有獲得、也沒有嘗試修改公司章程來獲得數禾的控制權,始終保持財務投資者的身份。

伴隨着行業東風,從2018年開始數禾科技迎來高速成長期。2019年,數禾總資產同比激增118.38%,營收增長205.92%。

截止2025年上半年,數禾科技實現營業收入70.03億元,同比增長67%;淨利潤6.31億元,同比增長87%;資產規模升至163.74億元,淨資產也升至50.47億元。數禾科技的業務版圖擴展至消費信貸、小微企業信貸和場景分期,在貸規模一度達500億元,手握網絡小貸與融資擔保雙牌照。還唄累計激活用戶1.7億,爲2700萬用戶提供個人消費信貸服務。

雖然經歷了大幅折扣,縱觀這筆投資,分衆傳媒的整體收益率相當可觀。

簡單測算下,初始投資規模1億元,第二年通過股權調整賣了部分股權換回1.2億元,如今又以7.91億元清倉退出,相當於分衆在這筆投資裏賺了8.11億元,且本次已有首付4.04億元落袋爲安。

當然,如果以助貸新規落地前計,分衆傳媒如今的收益縮水甚多。

中聯資產評估出具的《資產評估報告》顯示,截至2025年12月31日,根據市場法評估得出的數禾54.97%股權賬面價值爲29.44億元(未經審計),但評估值僅爲7.82億元,評估減值21.62億元,減值率達到73.45%。

不過,高達21.62億元的巨額減值,本質上是會計層面的數字調整。在過去數年裏,數禾科技一直處於盈利狀態,分衆按持股比例將數禾的利潤計入賬面,逐步抬高了股權價值。公告稱,「自2019年起至2025年三季度,數禾經營情況穩定,保持持續盈利能力,故其不存在減值跡象的情形」。到2025年底,分衆持有的數禾科技賬面估值29.44億元。當行如今業邏輯發生變化、評估值回落時,賬面價值在減值測試中一次性被修正。

有意思的是,2026年一季度分衆反而會迎來一筆「意外之財」。按照會計準則,之前因爲數禾估值上漲而計入資本公積的5.65億元,一直被鎖在資產負債表裏。交易完成後,相關的資本公積5.65億元將轉入當期投資收益,導致歸母淨利潤增加5.65億元。

申萬宏源指出,數禾科技此前長期貢獻投資收益,預計對錶觀利潤有小幅影響,但對公司自由現金流無影響。根據歷史報表,數禾科技過去5年,每年貢獻分衆約2.0-5.0億左右投資收益,預計分衆退出數禾後表觀利潤有小幅影響。但考慮此前數禾科技長期未分紅,僅對長期股權投資賬面價值和利潤表投資收益有影響,不影響公司現金流,不影響公司持續分紅的能力。

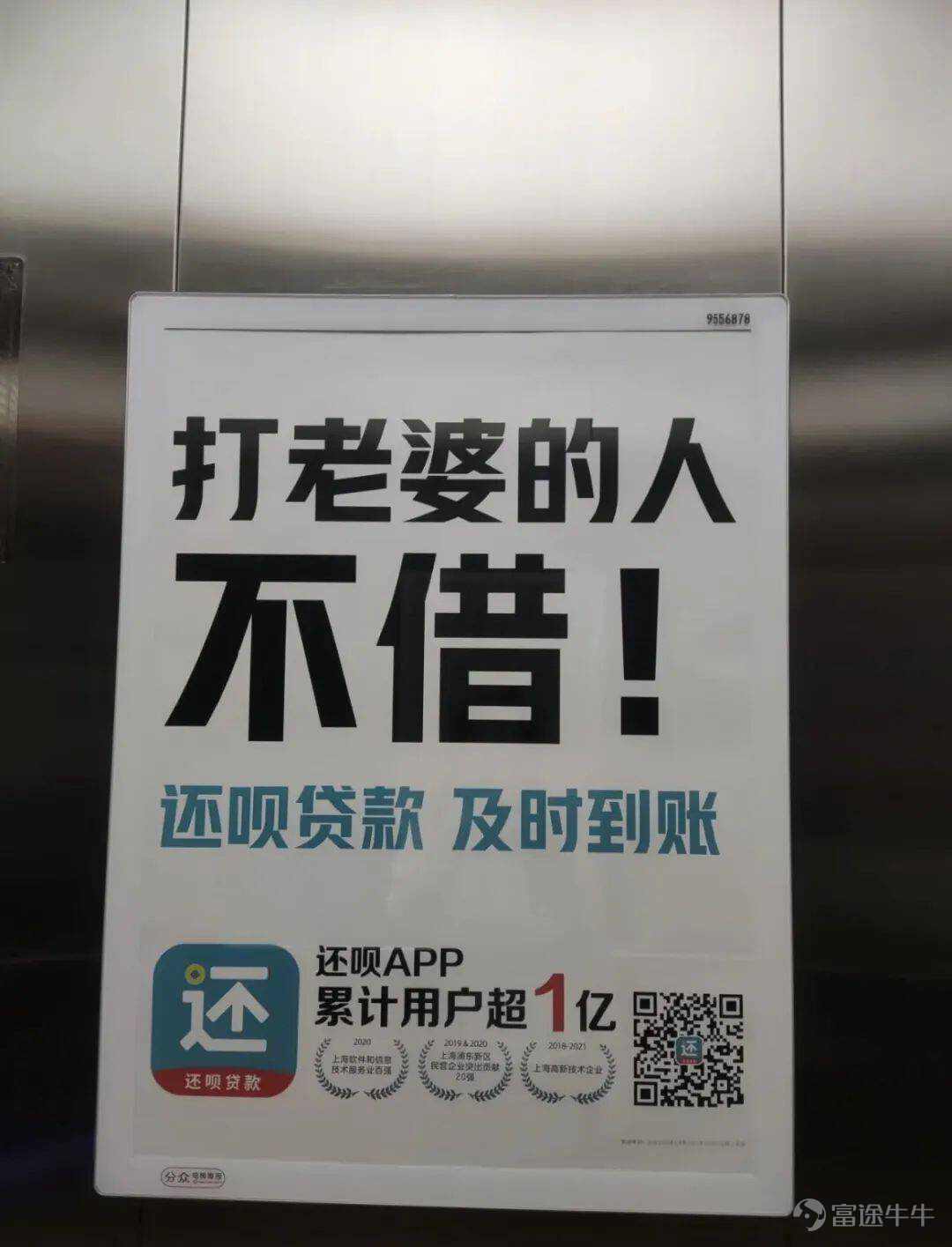

值得注意的是,分衆還通過其主營電梯廣告業務幫助推廣「還唄」,以此獲得廣告收入。分衆傳媒2021年年報顯示,當年收到關聯方數禾科技超9300萬的廣告收入。此後三年的年報中未列出該項數據。

2021年,還唄通過分衆傳媒投放的一則樓宇廣告「打老婆的人不借」曾一度引發爭議

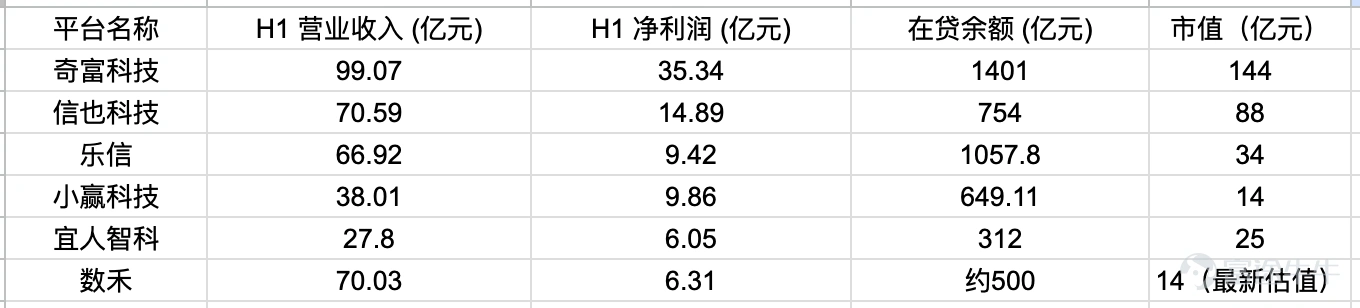

各網貸上市公司2025年上半年的主要業績指標與數禾科技的對比

雖然對於分衆傳媒來說,這筆出售案不算是壞消息,但對於網貸行業而言,高達73.45%的減值率卻反映出了一個略顯殘酷的行業樣本。

巴倫中文網梳理了各家網貸行業上市公司2025年上半年的主要業績指標,以及2026年1月29日的收盤市值——需要注意的是,目前各家平台的市值大都只是高點的三分之一甚至四分之一。

綜合來看,數禾的營收表現其實非常驚人。70.03 億元的 H1 營收,幾乎與信也科技(70.59 億元)持平,甚至還略高於樂信,處於上市平台的第一梯隊。

不過,數禾的盈利效率在頭部玩家中處於墊底位置。比如,奇富科技用 99 億營收換回了 35 億利潤;小贏科技用 38 億營收就換回了近 10 億利潤。數禾擁有 70 億營收,卻只剩下了 6.31 億利潤。這種「高營收、低利潤」的特徵說明,數禾的獲客成本或者風險成本相對更高。這在一定程度可以解釋了爲什麼它在去年四季度會突然掉頭巨虧。

從另一個角度看,數禾科技這次僅約14億的估值,也爲整個助貸行業劃定了一個極具參考性的資產水位線。將這一真實成交的估值作爲錨點,橫向對比幾家上市平台 2025 年上半年的數據,部分平台的市值確實存在高估的風險:

比如, 信也科技在 2025 年上半年的營收爲 70.59 億元,與數禾的 70.03 億元幾乎完全持平。儘管信也的利潤(14.89 億)顯著高於數禾(6.31 億),且在貸餘額規模更領先,但其 88 億元的市值是數禾估值的 6 倍多。

再比如, 宜人智科上半年的淨利潤(6.05 億)略低於數禾(6.31 億),且其在貸餘額(312 億)僅爲數禾(約 500 億)的六成左右。然而,宜人智科的市值卻達到了 25 億元,比數禾的成交估值高出近八成。

相比之下,樂信和小贏科技的市值邏輯更接近數禾。樂信的在貸餘額破千億,市值 34 億;小贏科技的在貸餘額 649 億,市值 14 億。這兩家的市值與在貸規模的比例與數禾更爲接近,一定程度反映出市場部分消化了其潛在的風險成本。(作者|蔡鵬程,編輯|劉洋雪)

更多對全球市場、跨國公司和中國經濟的深度分析與獨家洞察,歡迎訪問

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論