💴 瀚亞這樣看:日圓轉強與孳息上升下的日本投資價值(上)⛩️

隨着日本首相高市早苗呼籲提前大選、日本政府債券孳息急速上升,以及自上週五以來日圓兌美元顯著反彈,日本市場迅速躍升為全球投資者關注的焦點。以下我們將解釋,為何即使預期日圓將進一步回升、長期債券孳息繼續上升,我們仍然看好日本股票,尤其是價值型股票。

截至撰文時,日本東證股價指數(TOPIX)下跌 2.0%,令今年以來的回報收窄至以日圓計 4.3%,但以美元計仍有 6.0%。這仍然大幅領先今年以來僅上升約 1% 的美國股市。今日的跌幅幾乎完全反映自上週五以來日圓兌美元上升 2.8%。此輪反彈出現在日本央行(BoJ)及美國聯邦儲備銀行(Fed)於上週五就日圓疲弱發出官方警告並進行價格檢視之後。

我們同意日圓轉強將削減日本企業的盈利預測,但其影響不足以導致結構良好、具貨幣中性配置的投資組合出現跑輸。就整體市場而言,我們粗略估計,美元兌日圓下跌 10%,將令市場對日本股票盈利的預期下調約 5%。然而,在應用此類估算時必須保持審慎,因為我們無法確定在日圓變動之前,市場在盈利預測中所採用的實際匯率水平。

我們傾向認為,在上週稍後日本央行及聯儲局進行利率檢視之前,市場普遍預期美元兌日圓匯率約為 155–157。這再次意味著(同樣屬非常粗略的估算),若日圓反彈至兌美元 145 並維持該水平,市場盈利預測相對於一週前的預期,將被下調約 3.5%–4.5%。然而,我們認為,從全年角度來看,這個影響幅度很可能被高估。

其中一個原因是,日本經濟前景在過去兩個季度有所改善,令我們預期今年名義 GDP 增長約為 4%。

其中一個原因是,日本經濟前景在過去兩個季度有所改善,令我們預期今年名義 GDP 增長約為 4%。

• 日本的 PMI 及短觀(Tankan)調查顯示實質經濟增長約為 1%;

• 核心機械訂單升至約五年來的最高水平,顯示資本開支具備良好增長動能;

• 美國及歐洲經濟增長穩健,意味出口有望回升,而美國關稅帶來的最壞影響已經過去;

• 財政政策在未來一年可能提供溫和刺激。

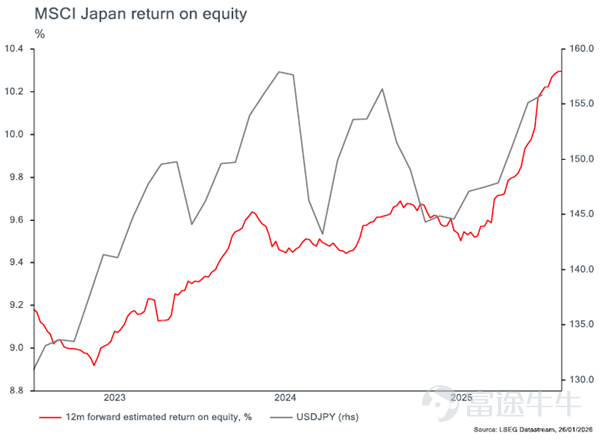

另一個關鍵原因是,下方圖表顯示股東權益回報率(RoE)正在上升。我們認為,這是持續推進的企業管治改革所帶來的直接結果。值得注意的是,RoE 的上升並非僅由日圓疲弱所推動。MSCI 日本指數的 RoE 已由 2024 年中、當時美元兌日圓升至略高於 161 時的 9.5%,上升至目前在美元兌日圓低於該前高水平下的 10.3%。

股東權益回報率上升的一個重要結果,是日本股票市場的盈利增長大幅超越 GDP 增長(見下圖)。

在此背景下,「價值型」作為一種投資風格表現尤為突出。Bloomberg 估算,過去三年價值型投資策略以日圓計的主動回報達 61%,遠高於第二佳投資風格「高股息收益率」的 38%。自高市早苗於去年 10 月當選以來,價值型投資的主動回報達 5.6%。(待續)

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

1