兩家大行齊聲看多,黃金最壞時刻過去了?

白銀上演驚天「倒V」!見頂信號還是暴力洗盤?內附應對劇本!

昨日,白銀在全球投資者面前上演了一場教科書般的「驚天倒V」行情:白銀期貨價格創下2008年來最強盤中漲勢,盤中大幅衝高至接近118美元/盎司,漲幅一度高達14%,但又以迅猛之勢幾乎回吐了當天全部漲幅,當日最終漲幅不到1%。

$白銀ETF-iShares (SLV.US)$ 昨日期權成交量甚至超過了 $納指100ETF-Invesco QQQ Trust (QQQ.US)$ ,位列全市場第二。在大幅震盪之後,白銀在今日開始強勢反彈,再度衝擊110美元/盎司一線。

這場史詩級行情背後有哪些驅動因素,是否意味着白銀牛市告一段落?投資者們又該如何應對呢?

史詩級波動背後的多空博弈

26年初開始,委內瑞拉、伊朗、格陵蘭等地緣緊張局勢此起彼伏,構成了白銀行情的直接催化劑。而貨幣秩序的重構,以及AI等新產業帶來的需求,更是讓具備「工業+金融」雙重屬性的白銀直接站在聚光燈下。就在1月,白銀市值超越 $英偉達 (NVDA.US)$ 晉升爲全球第二大資產,實現了與黃金的「頂峰相見」。

在連續多日由動量推動、追漲情緒主導的行情之後,市場已經變得極爲脆弱。白銀價格在2026年初不到一個月的時間裏漲幅已超50%,自2025年以來的累計漲幅則是更加驚人。價格不斷突破歷史新高後,大量獲利盤積累了巨大的兌現慾望。

從期貨市場主力合約的持倉狀況來看,26年的持倉額遠超往年,且無視了季節性波動規律,反映出市場的極端樂觀情緒。白銀的多頭策略擁擠度已顯著高於黃金,波動率升至歷史高位。任何衝高後,獲利了結的壓力都非常巨大。昨日突破110美元/盎司後,大量短線多頭選擇平倉鎖定利潤,形成踩踏式拋售。

本輪白銀「驚天倒V」行情中,期權市場,特別是看漲期權(Call Option)的狂熱交易,也扮演了至關重要的「放大器」角色。這種由散戶和部分機構主導的期權買盤,不僅放大了價格上漲的動能,也極大地加劇了市場的波動性與脆弱性。

自2025年末以來,與白銀相關的期權市場交易活動異常火爆,達到了歷史性的水平。數據顯示,全球最大的白銀ETF 的 $白銀ETF-iShares (SLV.US)$ 看漲期權交易量急劇攀升,已接近2021年Reddit論壇引發散戶交易狂潮時的高位水平。

當年散戶決戰華爾街,除了名揚天下的GME,不少用戶也將「挾淡倉」策略轉移到白銀市場。當時有觀點稱,白銀價格被大型銀行人爲壓制,倡議散戶買入白銀ETF來推高價格,在21年也創下過一日推高銀價11%的壯舉。

當投資者大量買入Call時,賣出這些期權的做市商(通常是大型投行)會面臨巨大的風險暴露。爲了對沖這份風險,做市商必須在期貨市場或現貨市場買入相應數量的白銀資產。這種爲對沖而進行的被動買入,形成了強大的、持續的市場買壓,直接推高了白銀價格,形成了典型的「期權交易驅動現貨價格」的反饋循環。

但同時,這也使得市場結構變得異常脆弱。一旦引發上漲的預期被證僞或減弱,或者交易所採取提高按金等調控措施,期權市場的多頭平倉、波動率坍塌將與期貨市場的獲利了結產生共振,這正是釀成「驚天倒V」式劇烈反轉的關鍵力量。

技術形態拉響警報!牛市結束了嗎?

從技術分析角度看,1月26日這根帶有極長上影線、實體很小的K線,構成了典型的 「射擊之星」形態 。該形態通常出現在一段明顯的上升趨勢之後,其特徵是K線實體很小,上影線長度至少是實體長度的兩倍,下影線很短或沒有。

它的形成意味着開盤後多頭一度強力上攻,但尾盤遭遇強大的賣壓,收盤迴落至開盤價附近,表明市場見頂的可能性較大。若該形態伴隨巨大的成交量,則見頂回落的信號更爲強烈。

不過需要注意的是,這個形態更多地指示中短期的行情。期權Sir的老朋友應該知道,黃金在去年10月衝高回落後也曾走出了「射擊之星」的形態,當時也爲大家展開了分析,認爲短期波動並不改長期趨勢,可能已經到了佈局時機。

感興趣的牛友可以重溫一下,也歡迎大家多多關注期權Sir賬號,交流更多投資知識~

讓我們說回白銀。儘管短期投機情緒過熱,但支撐本輪白銀牛市的核心長期邏輯當前並未被證僞。未來五年,白銀最核心的工業需求呈現 「兩增一減」 的鮮明格局,增長動力遠強於衰減部分。

光伏產業是目前絕對主力,儘管「降銀化」技術(如銀包銅、電鍍銅)是長期趨勢且已在推進,但其面臨量產穩定性等壁壘,進程緩慢。在裝機量高速增長驅動下,光伏用銀總需求預計將保持強勁。

AI革命帶來了「白銀密集型」的算力基礎設施需求。一個AI服務器集群的白銀消耗量是傳統數據中心的2-3倍,應用於GPU封裝、高速互聯和液冷系統等。同時,半導體封裝環節每年消耗約1200-1500噸白銀,隨着Chiplet等先進封裝技術發展,需求有望持續增長。

在醫療領域,因數字化X光片替代傳統膠片,醫療用銀需求呈結構性下降,但對總需求格局影響相對較小。

而在供給端,由於大部分白銀以銅、鉛、鋅等金屬的伴生品的存在,其產量受主金屬礦投資週期制約,彈性極低。市場已連續多年出現供應短缺,並有望在2026年持續。

白銀正從普通的工業金屬和投資品,轉變爲國家戰略儲備標的。市場對全球主要央行(尤其是聯儲局)的減息預期,以及美元信用體系的長期擔憂,持續爲包括白銀在內的貴金屬提供宏觀層面的支撐。

因此,對於「行情結束了嗎?」這一問題,答案可能是否定的。更準確的描述是:單邊暴漲的狂熱階段可能暫告一段落,市場需消化投機退潮的壓力,價格可能進入寬幅震盪。但中長期而言,任何深度下跌都可能遭遇來自真實工業缺口與戰略儲備需求的託底。

期權部署策略

當市場處於「短期調整壓力」與「長期看多邏輯」的交匯點時,期權的重要性便凸顯出來。相較於只能單邊押注的白銀ETF,若進行期權策略部署,則能實現方向性投注、波動性捕捉到風險對沖等多種戰術可能,成爲應對當前複雜市況的更優解。

經過昨日的大幅波動後,富途牛牛期權分析工具顯示, $白銀ETF-iShares (SLV.US)$ 的引伸波幅(IV)處在歷史極高位置。這對於直接買入call/put進行單邊下注的投資者而言並不划算,可根據情景設計不同的期權交易策略。

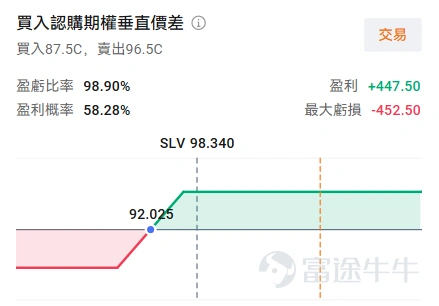

(1)溫和看漲

可以考慮部署Bull Call Spread,同時買入一張行權價較低的看漲期權,並賣出一張相同到期日、行權價較高的看漲期權。賣出期權收取的權利金,可以部分抵消買入期權的成本。

(圖示僅供說明使用,不構成任何投資建議或保證)

(2)希望擇機入場

可考慮賣出虛值看跌期權 (Cash-Secured Put) ,通過賣出虛值看跌期權來賺取權利金;如果股價維持在行權價以上,期權到期作廢,投資者保留權利金作爲收益;如果股價跌至行權價以下,期權被行權,投資者必須以行權價買入股票。

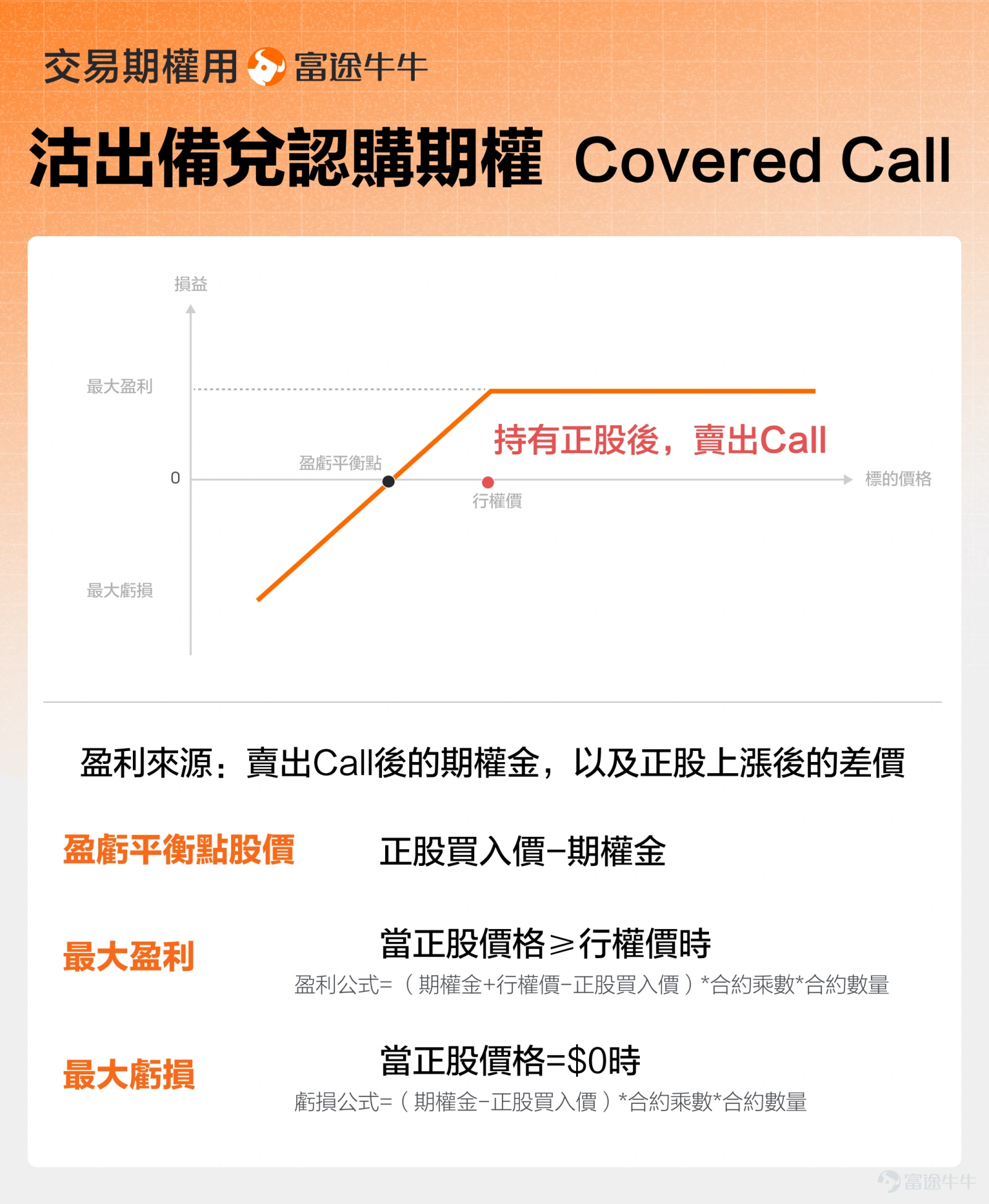

(3)已有持倉,高波動中創造額外收入

在持有標的的同時,通過賣出看漲期權,投資者可以在價格上漲乏力或震盪時賺取權利金,若屆時股價漲穿行權價,也可以以心理價位賣出資產。

例如,假設你持有100股SLV,並認爲銀價短期內不會漲到120美元/盎司(對應SLV價格約109美元),就可以賣出一張行權價爲109,一週後到期的看漲期權。

若到期時白銀價格低於120美元/盎司,期權無價值過期,您賺取權利金;若價格高於這一水平,則可以行權價賣出這100股,鎖定利潤但也會錯過更高的漲幅。

這裏也給大家總結一下美股上市的白銀ETF,除了SLV外也有其他一些ETF可供選擇:

需要注意的是,當中的槓桿類白銀ETF的設計機制決定了它們主要是爲短期交易者提供的工具,而非長揸標的。槓桿ETF的目標是提供標的指數單日漲跌幅的倍數回報(如2倍或3倍)。爲了實現這一目標,基金必須在每個交易日結束時進行再平衡。

在波動劇烈的市場中,這種每日調整會產生「波動率損耗」,也稱爲「複合效應」。例如,如果白銀價格連續兩日漲跌互現,即使指數淨值最終未變,槓桿ETF的淨值也可能因爲每日的倍數放大而出現虧損。持有時間越長,這種由波動帶來的損耗和與長期倍數的偏離就可能越大。

此外,白銀本身已是高波動品種,疊加槓桿後,波動將被極致放大,對投資者的風險承受能力和止損紀律要求更高。相信不少經歷昨夜巨震行情的白銀投資者很難安眠。

這裏也給大家介紹一下牛牛止盈止損訂單的功能,它的核心價值之一,就是允許您在開倉的同時,就爲這筆交易設定好明確的「退出計劃」,讓您在風險相對可控的情況下,更安心的參與貴金屬的這波大行情。

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

免責聲明

本內容不構成任何證券、金融產品或工具的要約、招攬、建議、意見或任何保證。買賣期權的虧損風險可能極大。在某些情況下,你所遭受的虧損可能超過最初存入的按金數額。即使你設定了備用指示,例如「止損」或「限價」等指示,也未必能夠避免損失。市場情況可能使這些指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對帳戶內任何因此出現的欠款數額負責。因此,你在買賣前應研究及理解期權,並根據自身的財務狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(248)

發表評論

328

219