蘋果業績前瞻:國補助攻iPhone大賣,存儲暴漲圍剿「供應鏈大師」

作者 | Eric

全球消費電子龍頭 $蘋果 (AAPL.US)$ 將於美東時間週四盤後公佈FY26Q1業績,在營收衝刺新高的背後,一場關於成本的暗戰正在進行:一邊是國補政策帶來的銷量狂歡,一邊是存儲價格暴漲對利潤的潛在吞噬。

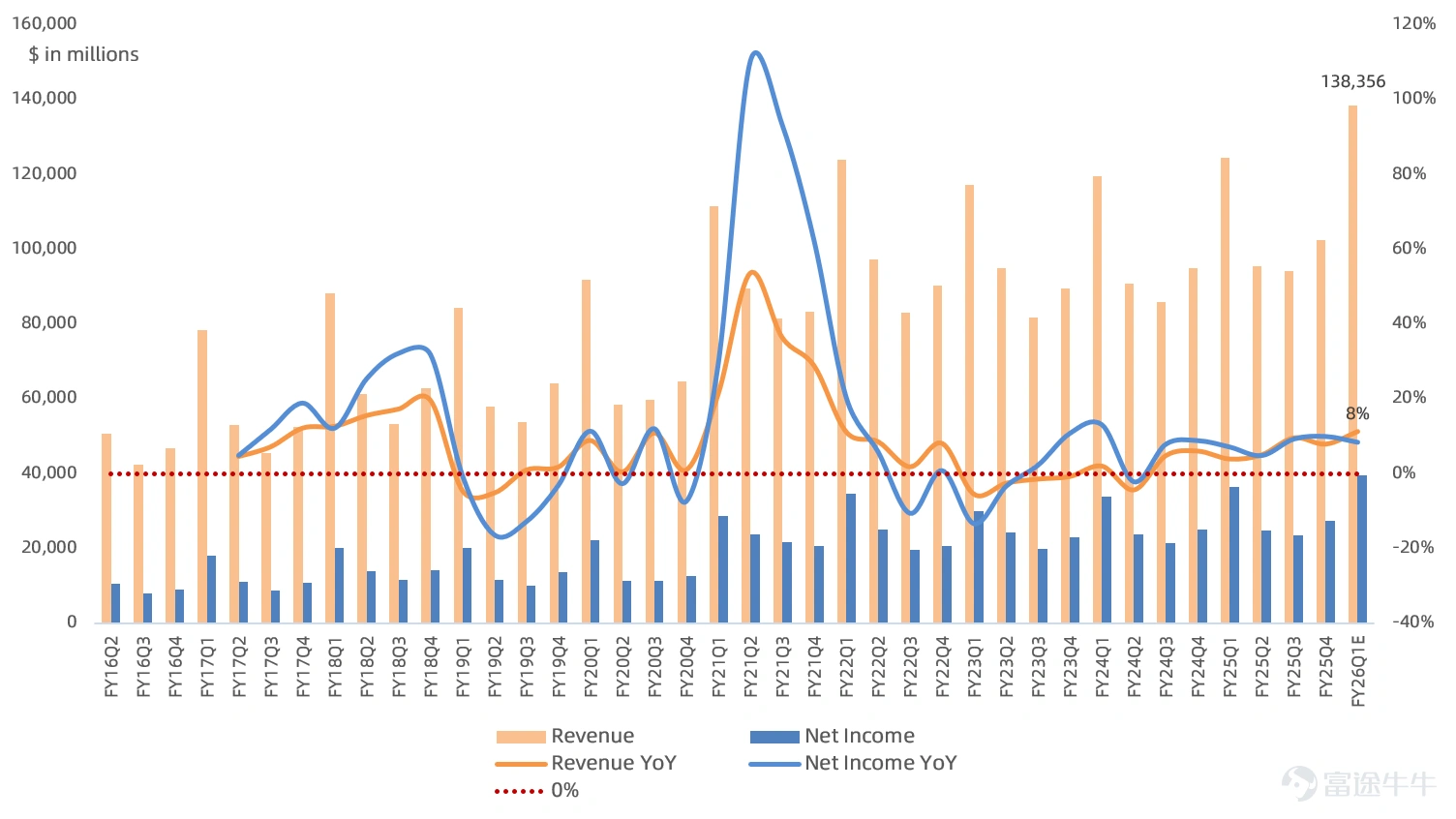

核心財務數據一致預期:

– 營收一致預期1384億美元,同比增長11.3%,此前指引是同比增長10%-12%。

– 毛利率一致預期47.5%,同比提升0.6個百分點,此前指引是47%-48%。

– 淨利潤一致預期394億美元,同比增長8.4%。

業績三大核心關注點:

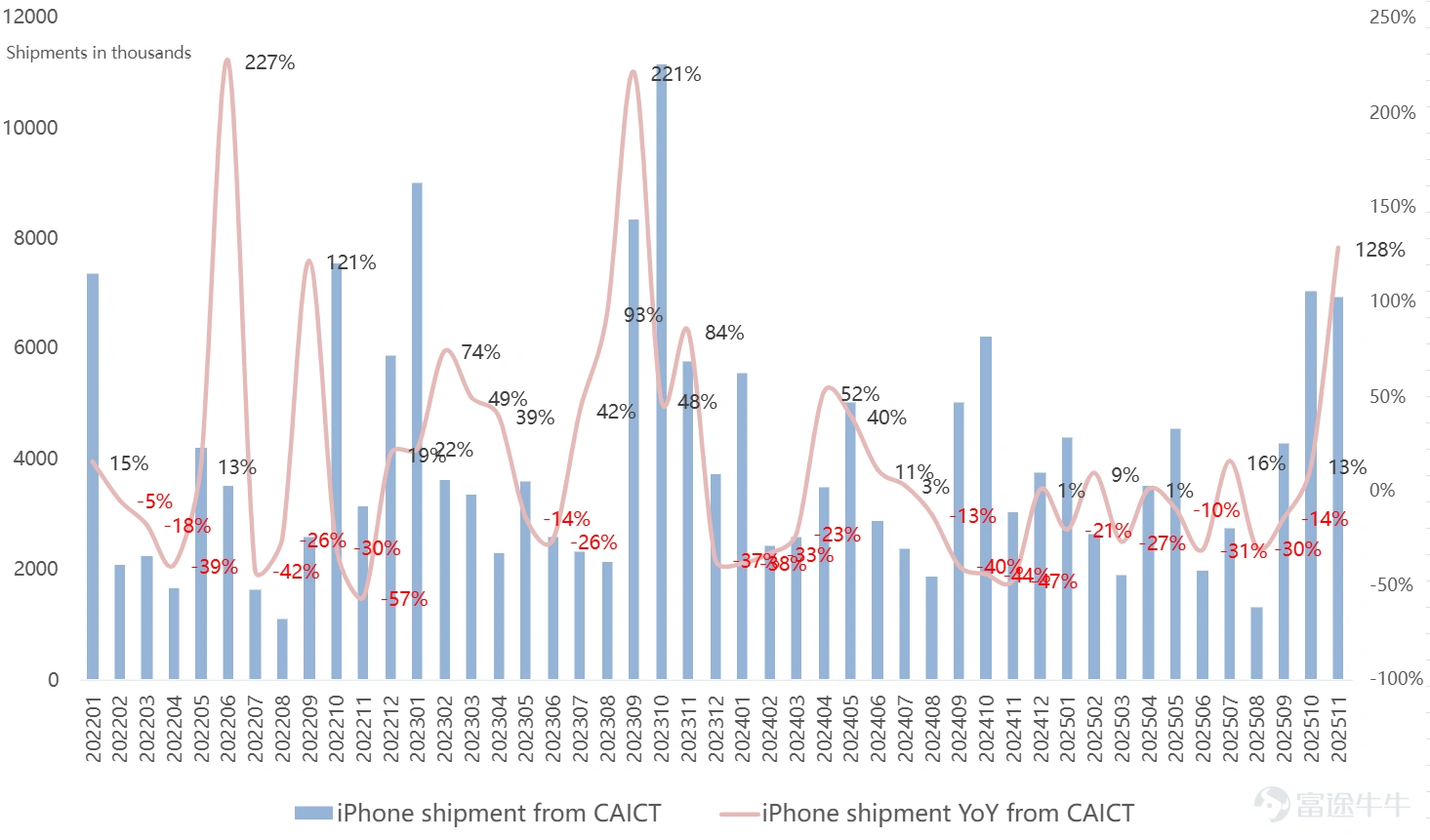

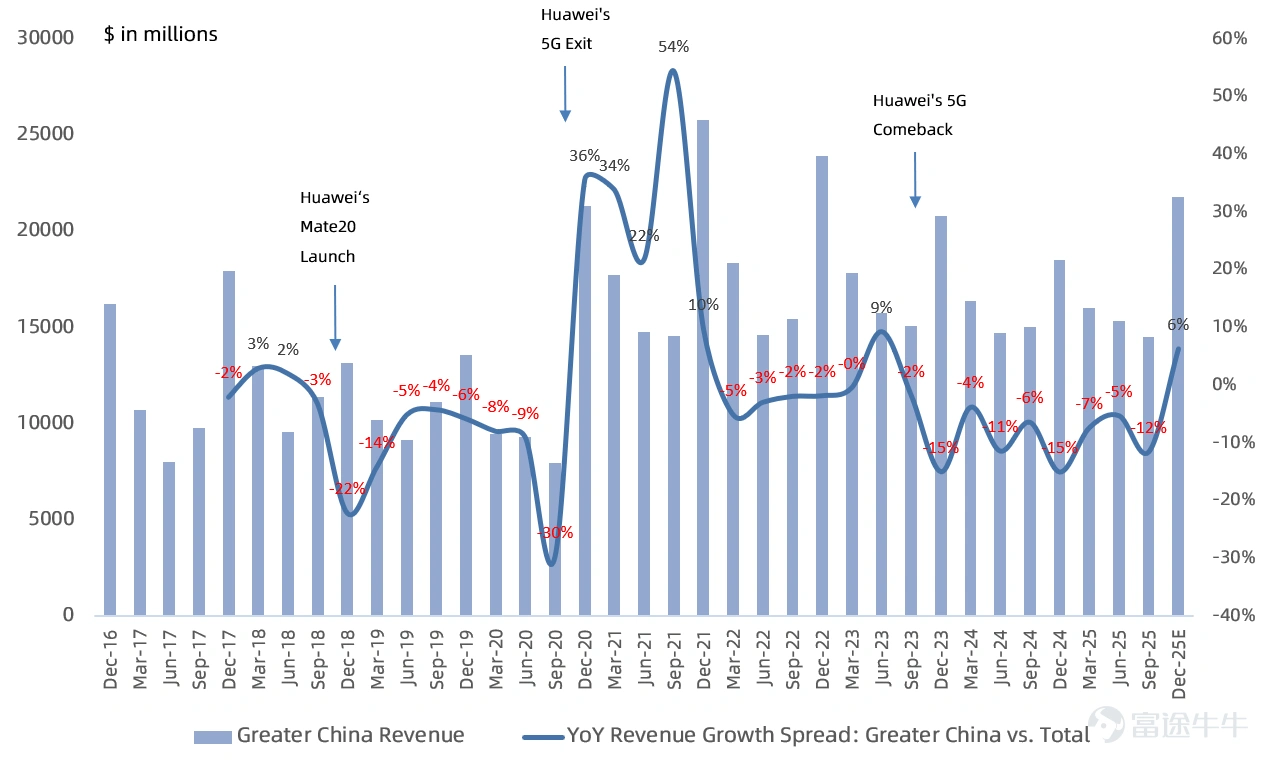

1. 國補神助攻,大中華區能否翻身?

信通院數據顯示,受益於以舊換新等國補政策,2025年10月和11月,海外品牌在中國大陸出貨量分別同比暴漲13% 和128%,這波增長的主力正是iPhone,表現明顯強於國產競對。

得益於此,市場預期本季度大中華區營收將達 218億美元(同比增長18%),有望一舉跑贏公司平均增速,實現王者歸來。

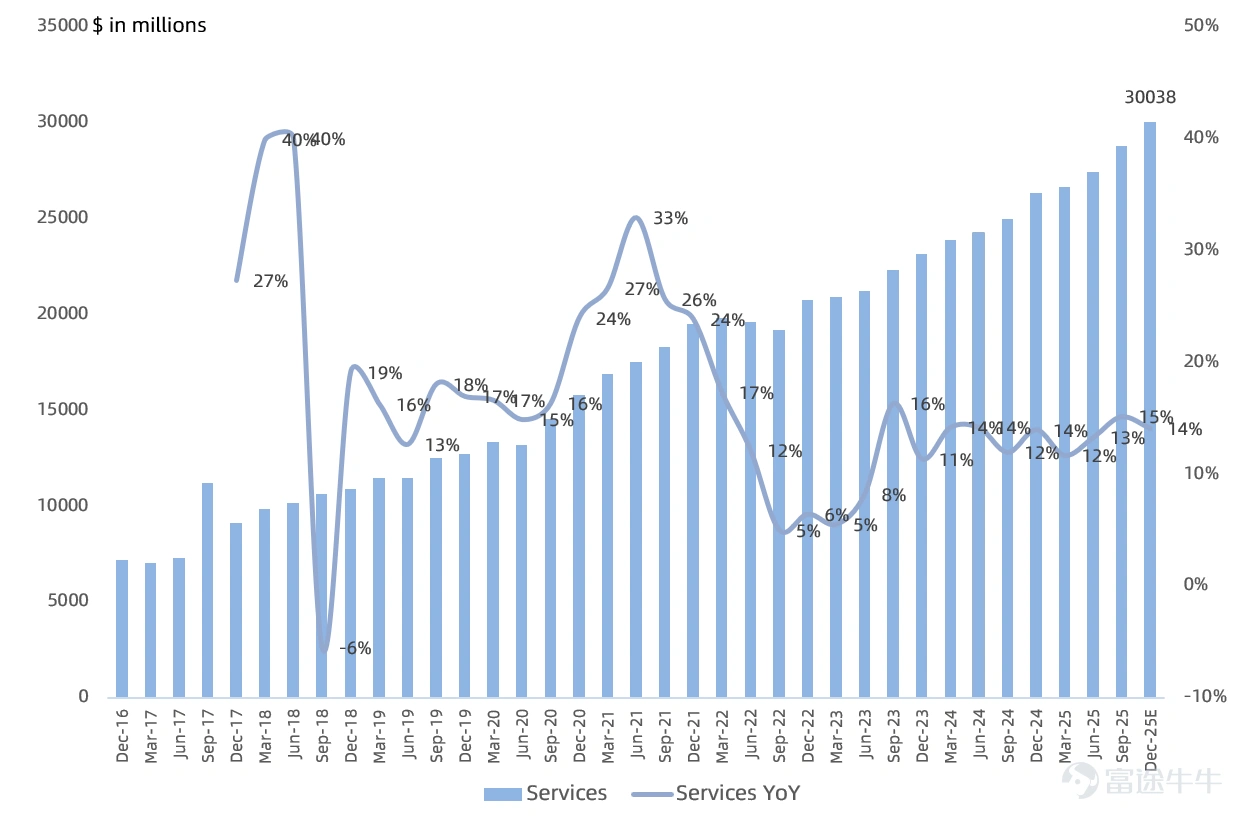

2. 服務業務首破300億,但增速是否會繼續放緩?

服務業務(Services)憑藉75.3%的超高毛利率(遠超硬件的36.2%),已成爲 $蘋果 (AAPL.US)$ 的利潤支柱。華爾街預計本季度服務營收將達300.4億美元,歷史性突破300億大關。

然而隱憂在於其同比增速預計僅爲14%,連續15個季度低於20%。隨着基數擴大,市場擔憂這一增長引擎是否已觸及天花板。

3. 存儲價格狂飆,「供應鏈大師」面臨大考

這是市場最焦慮的隱患。自去年下半年起,AI需求擠佔產能導致存儲、內存價格持續暴漲,甚至迫使部分中國手機廠商下調2026年出貨目標近20%。 $蘋果 (AAPL.US)$ 作爲「供應鏈大師」曾利用長單鎖定低價,甚至導致供應商鎧俠此前業績暴雷,但市場傳聞該低價長單將於2026年初到期。

面對新一輪合約漲價,蘋果面臨兩難:若自行消化成本,毛利率神話恐難維持。若轉嫁給消費者,是否會冷卻剛剛復甦的需求?管理層對成本控制的回應,將是電話會上的最大看點。

小結

iPhone新品疊加國補政策,保障了蘋果短期的業績面子。但資本市場更關注的是裏子:在存儲芯片漲價潮下,這位「供應鏈大師」還能否像過去一樣,從供應鏈的毛巾裏擰出更多利潤?

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論