美國財政的困局與出路

文 | 陳寧迪

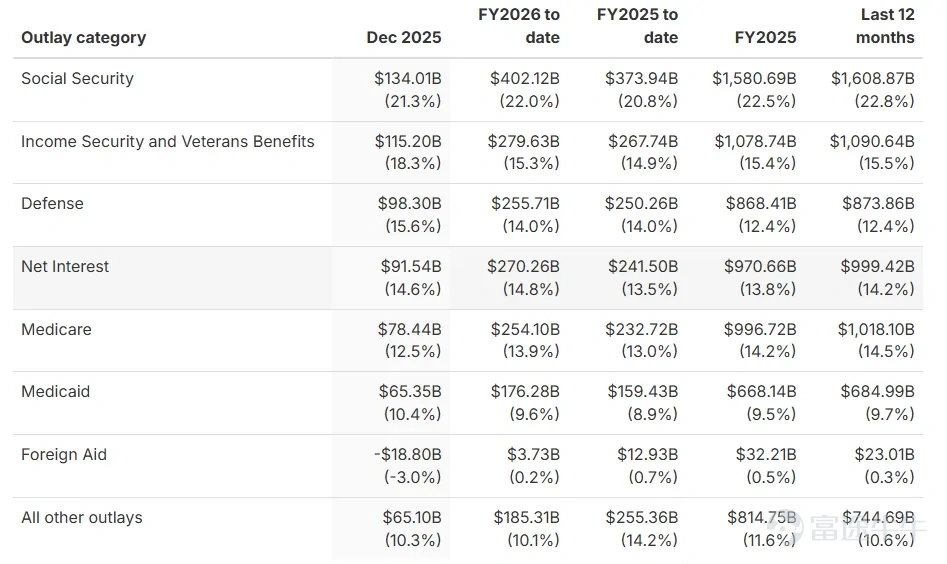

美國財政部最近公佈了2026財年第一季度(2025.10-2025.12)的財政數據,財政收入1.22萬億美元,同比增長13.09%;財政支出約1.83萬億美元,同比增長1.85%;赤字約6024億美元,比去年同期減少1090億美元。財政支出裏,最令市場擔憂的是利息支出的持續上漲,2026財年第一季度的利息支出約2700億美元,高於2025年同期的2415億美元。

圖1: 美國2025財年以來的財政支出數據,信息來源:Joint Economic Committee (JEC), U.S. Treasury

01 利息繼續上升,財政難以爲繼

利息的背後有兩個因素,一是國債總額,二是債務利率。債務總額的上漲在現行體制下幾乎沒有縮減的可能,唯一能夠調整的就是利率。2026財年一季度的利息支出摺合成年化支出,佔GDP的比重爲3.6%,高於2025財年的3.3%。

圖2:2025年以來的國債餘額,信息來源:Joint Economic Committee (JEC) , U.S. Treasury

目前美國38萬億美元國債的平均利率是3.36%。根據2026年1月16日的國債收益率數據,1年期約3.54%、2年期約3.59%、3年期約3.66%;短期像 6個月期約3.63%,並不比2年期更低,1個月和兩個月的短端大多也在3.65%左右。

圖3:美國國債平均利率,信息來源:U.S. Treasury

因此如果財政部在發債時優先考慮利息最低的期限,更傾向把新增發行放在 1-3年,尤其1-2年這一段相對更低的期限,而不是10年、20年、30年這種利率超過4.2%甚至接近5%的期限。往後看,隨着過去十年低利率時期發行的低票息國債將逐步到期、需要按現在這條曲線對應的更高利率去滾動續作,整體平均融資成本會逐步抬升,所以利息支出也會越來越高。

圖4:長債到期金額推高整體利息支出, 信息來源:MacroMicro

隨着利息支出越來越高,美國債務的可持續性會被市場懷疑!尤其是赤字不能顯著收斂,利息佔比已經超過軍費的情況下,美國已經到了不得不進行調整的地步了。

02 聯儲局手裏有哪些牌可以打?

1 收益率曲線控制

在鮑威爾被起訴的背景下,聯儲局未來的獨立性已經受到市場的質疑。聯儲局和財政部很有可能重拾收益率曲線控制(Yield Curve Control)的老路,簡單來說就是承諾通過買入來把國債收益率壓在目標附近。具體方法就是印鈔購買長期國債,擴張資產負債表。

聯儲局於2025年10月決定停止縮表,目前資產負債表約爲6.5萬億美元,相比9萬億的高點已經大幅壓縮,這爲下一步量化寬鬆做好了鋪墊。我相信一旦利息支出超出財政部預期,美國將不得不採取YCC的措施來壓低長端利率。而壓低長端利率通常會導致短期利率上行。如果到時候平均融資成本下降幅度不理想,我認爲聯儲局最後很可能把通脹目標置於次要位置,加速減息。

2 加速減息、美元走弱

聯儲局在實施YCC的同時減息,那麼短期流動性會明顯改善,付出的代價是美元走弱,美元指數下行。與此同時,全球大宗商品在美元走弱與通脹預期抬升的組合下開始加速上漲。首當其衝是黃金、其次是比特幣。我們預計這一趨勢會在2026年3月份以後逐步顯現,推動資產價格上升。

3 通貨膨脹如影隨形

上述QE+YCC+減息的政策組合將促使美國通貨膨脹上升。尤其是目前這個地緣政治環境下,特朗普加關稅、收緊移民、供應鏈本土化等問題錯綜複雜,美國通脹未來會很難控制,預計這一趨勢2026年下半年就會開始顯現。

圖5: 2025年美國通貨膨脹率。數據來源:U.S. Bureau of Statistics

從長遠的角度看,通貨膨脹的根本解決方案是美國的AI革命取得成功,生產力極大提高,機器人可以以低成本甚至零成本提供大量的商品和服務,而這一切似乎並不遙遠。

03 押注AI,美國經濟復甦的最後底牌

馬斯克1月6日在美國知名播客Moonshots上進行了長達三小時的深度對話,期間他提出「機器人與AI結合」的未來畫面,並坦言:“AI 帶來的巨大生產力增長是美國乃至全球解決巨額國債危機的唯一途徑。”

馬斯克講得很絕對,他提到了一個確定的大方向,AI不僅要提高商品生產的效率,還要把服務業也放到這個框架。製造業的改進空間在中國高度內卷之下似乎沒那麼大,但是服務業在AGI(通用人工智能)的引領下改進空間巨大,這應該是未來的重點。過去服務業很難像工廠那樣標準化、規模化,而機器人和AGI的結合有可能把服務業進行拆解、標準化甚至自動化。這一步一旦完成,他把通脹裏最核心的人工成本解決掉了。

當然,AI的突破還有很多硬件要滿足,比如能源、電網、數據中心、算法、邊緣計算等。馬斯克、谷歌、Meta、英偉達等都在大力攻堅,一旦取得突破,美國龐大的債務、赤字問題都會迎刃而解。因爲生產力躍遷是解決通脹的唯一抓手。我接下來會專門寫一篇文章分享我對馬斯克訪談內容的一些看法。

1.美國利息支出持續上漲,國債規模難以控制,財政可持續性受到市場質疑。

2.預計聯儲局和財政部可能採取收益率控制的措施壓制長端國債利率以降低利息,如果利息降低不明顯則可能加速減息,這可能導致美元走弱,黃金和比特幣將會大幅走強,預計2026年黃金突破6000美元,比特幣突破15萬美元。

3.降低利息支出、抑制通脹上行、強行壓低利率,這些都是治標的辦法。只有AI技術取得突破、智能機器人得到普及,生產力的增長才是解決美國乃至全球巨額債務危機的根本路徑。

作者簡介:

陳寧迪,畢業於芝加哥大學,獲經濟學及統計學(榮譽)學士學位,於環球金融行業有超過26年經驗,先後創立德林證券及德林家族辦公室,曾是香港證監會授予之第1、4、6號牌照持牌負責人。現任德林控股集團董事局主席、執行董事及首席執行官,香港有限合夥基金協會副會長,著有《財富聚變時代:發掘逆週期的生存智慧》。

免責聲明

本文章僅供參考,投資者應僅依賴公司公告所載資料作出投資決定。

本平台所載的信息和材料,包括文本、圖形、鏈接或其它項目來自第三方信息終端,僅供一般參考用。任何情況下,本平台所發佈的信息均不構成投資建議。

未經本公衆號授權,任何人不得擅自轉載。

微信涉及的內容僅供參考,版權歸德林控股及相關內容提供方所有,免責聲明見德林控股官方網站:https://www.dl-holdings.com/

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3