袁記雲餃想上市,還要啃下兩塊「硬骨頭」

文 | 一刻商業,作者 | 大椿,編輯 | 以安

2026年1月12日,袁記雲餃母公司袁記食品集團正式向港交所遞交主板上市申請,啓動赴港IPO進程,來到了邁向「水餃第一股」的關鍵時刻。

對於大衆而言,袁記雲餃並非一張新面孔。2012年從廣州菜市場走出,2020年因疫情轉型生鮮外帶店而崛起,如今穩坐現包水餃賽道頭把交椅。可以說,袁記雲餃是一個靠「現包現煮」概念,撐起來的資本神話。

根據灼識諮詢報告,截至2025年9月30日,按門店數量計,袁記食品是中國及全球最大的中式快餐公司。2025年前9個月,以餃子及雲吞產品在零售及餐飲業的GMV計,袁記食品也是中國最大的餃子云吞企業。

但如今這家企業,卻越要因爲「現包現煮」概念遭受最嚴格的資本審視。2023年的預製風波、2024年底的食安事件,將這家狂飆的公司拉下了神壇,問題直指過度依賴加盟商的盈利模式和缺乏系統管理的供應鏈危機。

經歷陣痛後,袁記雲餃在2025年開啓全面整改。雖保住了業績的基本盤,但增長隱憂漸顯。

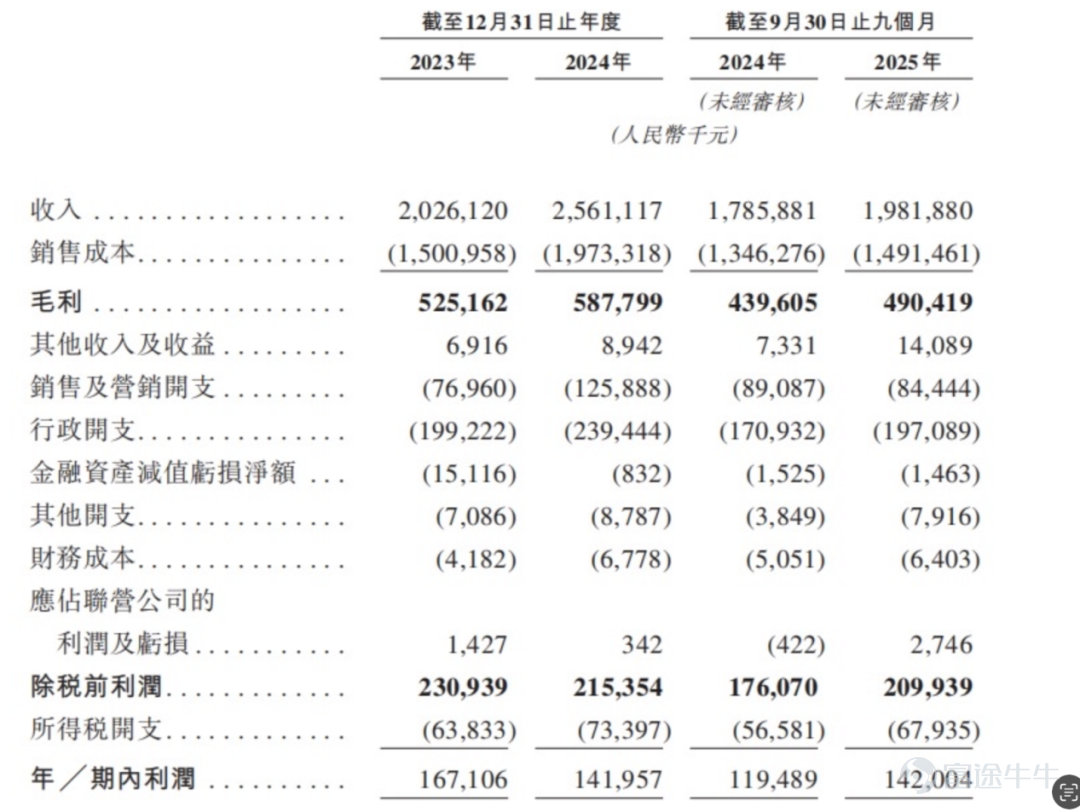

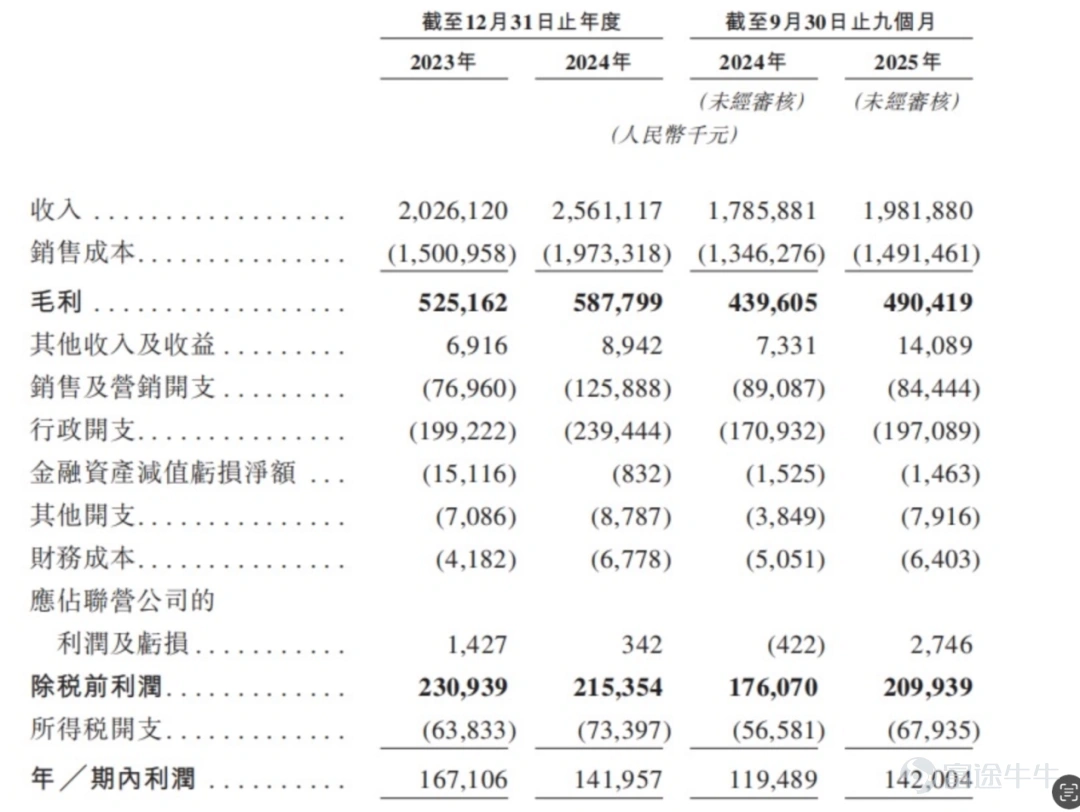

招股書顯示,2023年、2024年2025年前三季度,袁記雲餃營業收入分別爲20.26億元、25.61億元與收入19.82億元;經調整淨利潤分別爲1.79億元、1.80億元、1.92億元,營收增速下滑,利潤呈現微增趨勢。

當「現包現煮」的心智壁壘被突破,「現包水餃」賽道大量模仿者湧現,依靠出海故事和下沉市場衝刺IPO的袁記雲餃,能否在資本市場講出新故事?面對下沉及海外市場的不確定性,這家水餃巨頭究竟能否啃下食品安全和供應鏈這兩個硬骨頭,完成港股IPO前的臨門一腳?

袁記食品曾一直是「悶聲發大財」的存在。

衝刺IPO之前,袁記食品已完成三輪融資,吸引了黑蟻資本、啓承資本、益海嘉裏、廈門建發等一衆明星資本入局。

2023年6月A輪融資,廈門黑蟻三號投資3000萬元認購1.50%股份,投後估值2億元;僅兩年後,2025年9月B輪融資,以1.5億元資金取得6%權益,投後估值躍升至25億元;僅短短三個月後B+輪融資,2.8億元融資額對應8%權益,投後估值進一步攀升至35億元。兩年多時間估值暴漲16.5倍,實現了跨越式增長。

密集融資之後,2026年1月12日,袁記雲餃母公司袁記食品集團正式向港交所遞交主板上市申請,由華泰國際與廣發證券擔任聯席保薦人,標誌着其上市進程邁出關鍵一步。

目前,股東方面,創始人袁亮宏通過直接及間接方式控制公司82.54%股權,控制核心投票權;廈門黑蟻三號、星翰創饗、上海翼甬等爲主要機構股東,其中佛山心向遠、佛山越山河、佛山袁雲餃等爲員工激勵平台,合計持股比例超13%。

資本的密集入局,背後或是市場對中式快餐賽道及袁記擴張速度的認可。

在招股書中,袁記雲餃將自己定位爲是中國及全球最大的中式快餐企業,袁記雲餃的發展規模也稱得上「最大」二字。

2012年它從廣東一個菜市場起家,主打雲吞和水餃;2018年袁記雲餃門店總數突破100家,同時蘇州袁記工廠正式投產,爲後續規模化擴張奠定了供應鏈基礎,迎來首個發展的關鍵節點。

2020年前後,社區餐飲表現出了較強的抗風險能力,現煮水餃賽道成了香餑餑。趁着這股東風,袁記雲餃憑藉「社區店」和「手工現包現煮」概念,在速凍圍剿的水餃賽道殺出重圍,一年內全國門店突破1000家,從區域品牌一躍成爲全國性連鎖品牌。

2023年後,資本的注入進一步加速了其擴張腳步。

袁記雲餃現在的規模有多大?答案是第一。據品牌官方消息和窄門餐眼,截至2025年9月,袁記雲餃以4266家門店居全球中式快餐門店數量之首。熊大爺、喜家德門店數分別爲1200餘家、800餘家,而吉祥餛飩通過「小店鋪、大連鎖」模式,門店超3000家,但規模仍不及袁記雲餃。

在覆蓋範圍方面,截至2025年9月30日,袁記食品已經覆蓋了中國32個省份、自治區、特別行政區及直轄市以及東南亞國家,期內擴張速度行業領先。

而袁記雲餃建成「餃子王國」的關鍵,在於「加盟」二字。據袁記雲餃公佈的招股文件,公司採用「袁記雲餃+袁記味享」雙品牌驅動戰略,構建 「餐飲零售一體化」業務模式。

袁記雲餃是核心餐飲品牌,擁有堂食店、生熟外帶店、生食外帶店三種標準化店型;袁記味享則聚焦零售賽道,通過超市、即食零售渠道、分銷商銷售預包裝餃子及雲吞產品,形成場景互補。

加盟模式是袁記雲餃得以快速規模化的直接原因。招股書顯示,截至2025年前三季度,加盟店佔門店總數95%以上。作爲餃子云吞賽道領域的頭部品牌,袁記雲餃本身對創業者有天然的吸引力,再加上其門店多集中於社區街道和住宅區等,固定客群更穩定,後續營銷成本較低,回報更加可控與可觀,自然更能得到投資者「青睞」。

但成也加盟,危也加盟,快速擴張的隱患在2024年集中爆發。2024年底,北京袁記雲餃「蚯蚓事件」一度引起輿論發酵,暴露出加盟模式系統性失控與食品安全危機持續反噬的深層問題。

信任危機之下,袁記雲餃發展重心從「要速度」變成了「要質量」,一邊快速滲透下沉市場,一邊加速搶佔海外餐飲的增長窪地,同時開啓多元化產品道路,尋找新的增長解法。

根據招股書,袁記食品在三線及以下城市佔比逐年提升,從2023年19.8%提升至2025年(截至9月30日)26.6%,一線城市門店佔比則從58.1%持續收縮至51.0%,顯示下沉市場拓展成效,但低線城市消費能力可能影響整體客單價及盈利能力。

同時,袁記食品已經在新加坡開設五家門店,未來將以此爲中心,專注於開拓東南亞市場,同時籌備選擇性進入東亞、歐洲和北美市場,試圖打造全球化品牌。

狂飆的規模,掩蓋不了袁記雲餃焦慮的底色。

招股書顯示,袁記雲餃增速明顯開始放緩。招股書顯示,2023年、2024年2025年前三季度,袁記雲餃營業收入分別爲20.26億元、25.61億元與收入19.82億元。雖然營收還在上漲,但增速出現了明顯的下滑,其營收增速從2024年的26.4%降至2025年前三季度的11%。

從盈利情況看,同期內,袁記雲餃毛利分別爲5.25億元、5.88億元、4.9億元;毛利率分別爲25.9%、23%和24.7%。2025年前三季度的毛利率雖較2024年有所回升,但也未及2023年的水平。

圖/袁記雲餃招股書

增長失速,主要源自於袁記雲餃過於依賴供應商和供應鏈的盈利模型。招股書顯示,袁記食品主要收入來源是向加盟商銷售食材,即通過在工廠生產餡料、麪皮及其他食品,出售給加盟店,加盟店再通過堂食、熟食及生食的外帶與外賣,向消費者銷售食品,本質是賺的是加盟商的差價。

因此,影響袁記盈利水平的有兩個關鍵因素,第一是加盟商的加盟意願;第二是供應鏈的週轉效率。加盟商的數量以及加盟商的營收直接決定了袁記食品的營收天花板,如果加盟商大面積虧損、閉店,袁記食品的營收將立即受到衝擊。

之於加盟商而言,關鍵是投資回報率以及投資回報週期問題,而這與單店營收息息相關。

據其招股書披露,門店總GMV由2023年的47.72億元增加31%至2024年的62.48億元,截至2025年9月30日止九個月的GMV爲47.89億元;同期,門店總1.8億單、2.5億單與2.1億單,整體呈上升趨勢。

值得注意的是,其每張訂單GMV呈下降趨勢,據招股書數據估算,每張訂單GMV或從2023年的26.1元下降至2024年的24.7,再下降至2025年前三季的22.8元。

門店數量和總訂單量持續提升,但由於行業承壓以及價格戰影響,單均消費持續下探,其單均毛利、單均利潤始終保持低位。

換言之,對於投資者而言,相同投入,如今費勁多精力、更長週期才能要回同樣的回報,投資興致自然不高。數據亦在佐證。招股書顯示,截至2023年、2024年、2025年前三季度末的袁記食品加盟商數量爲1656家、1956家、2065家,淨增加的加盟商也在變少。

在這種態勢下,袁氏食品開拓新的加盟商也並非易事,被爆出的食品安全事件更是雪上加霜。

食安事件之後,袁記雲餃開啓了大刀闊斧的改革,邀請張駿擔任袁記雲餃COO、引入專業的第三方監測公司,建立365天x24小時差評即時預警機制、推動類直營化管理措施......從應急響應機制到加盟管理體系,從供應鏈優化到組織架構調整,全面改革。

招股書顯示,在「銷售及營銷開支」這一類目上,其2024年全年銷售及營銷開支激增至1.25億元,同比大增63.6%,行政開支從1.99億漲到2.39億,侵蝕了當期利潤;而截止2025年前三個季度,行政開支雖然下降至1.97億元,但仍相當於2023年全年水平。可見,內部組織系統改革已在路上,但相應的成本也很難省。

對袁記食品而言,一個長期的結構性隱患是其規模領先但盈利能力顯著落後於同行。

招股書顯示,袁記食品毛利率常年在25%上下波動。這一數字和已上市的中式餐飲企業相去甚遠,中式正餐小菜園、綠茶集團毛利率在60%以上,「中式麪館第一股」遇見小面毛利率也在60%以上。

盈利能力遠低於行業頭部企業,根源在於產品成本結構失衡上。

需要指出的是,袁記食品主要賺取的是向加盟商供貨的差價,而非終端溢價,導致其單店盈利能力遠低於高客單價的餐飲品牌,這種模式決定了其盈利空間被供應鏈定價機制限制。

供應鏈上游,袁記食品受到原材料影響較大。招股書顯示,2023年到2025年9月,材料成本佔總銷售成本的比例都在85%以上,最高到87.5%,其中豬肉採購就佔35%。低毛利食材佔比較高,成本控制能力有待提升。

供應鏈中下游,受到庫存、週轉效率影響較大。這一模式,與蜜雪冰城等超級連鎖品牌的單均盈利邏輯一致,其盈利建立在門店數量和訂單密度的絕對規模之上,通過極致成本控制和海量訂單規模,將低單均利潤轉化爲穩定的整體收益。

這種模式優勢明顯,劣勢也很突出。袁記雲餃向超4000家加盟店規模化供應餡料、麪皮等短保食材,既要保證新鮮度,又要控制庫存損耗,在訂單高速增長階段具備效率優勢,一旦訂單增速放緩,固定成本和供應鏈成本的壓力將迅速顯現。

但顯然,袁記食品如今供應鏈效率還有待提高。招股書顯示,袁記雲餃2023年、2024年及2025年前三季度的庫存週轉天數分別爲15.5天、12.1天、15.0天,整體波動較大,反映供應鏈管理效率不穩定,隨着門店持續擴張,庫存管理壓力可能進一步加大。

想要提高盈利能力,一大關鍵影響因素是提高單店的盈利能力,但這並不是一件簡單的事。

袁記的「現包現賣」賣點,本質是一件信任的生意。2024年前後,袁記雲餃被爆出,採用的是與西貝類似的中央廚房模式,其門店使用的餃子皮和豬肉餡爲凍品。這種心理上的落差,直接袁記雲餃始終戴上了「僞現做」的不信任帽子。

再加上「用戶吃出蚯蚓事件」,直接讓袁記食品的口碑跌至谷底,揭示了其加盟模式暴露出的問題:沒有完善的應急機制,並且行之有效的加盟商管理體系。

此外,對袁記單店營收構成影響的,還有同類競爭以及來自外賣平台的價格戰與渠道分流。

信任危機之後,「現包現煮」模式已被大量同行模仿,品牌心智壁壘和競爭護城河面臨衝擊,在這種背景下,大量本地餐館打出「15.8元現包水餃自助」「24元全自助」等招牌,並附贈涼菜、水果與飲料。

袁記雲餃的單店門店營收,本來就高度依賴其覆蓋社區的線下固定客流。而在一家社區門店的覆蓋人群和消費頻次相對固定、部分消費者又不願全價購買的情況下,單店營收增長成爲難題。

與此同時,袁記雲餃面對的線上競爭日益加劇。2025年外賣大戰後,大量訂單湧向「拼好飯」等低價渠道,「拼好飯」上以9.9元售賣12個水餃的商家不勝枚舉。袁記雲餃也不得不捲入這場價格戰爭,通過增加營銷投入、發放優惠券等措施,搶奪客戶。

內外夾擊之下,堅守「現包」模式的袁記雲餃陷入被動局勢,其核心價值正在被亂象稀釋。

招股書顯示,此次袁記雲餃港股IPO,募集資金淨額將主要用於五大方向。包括數字化與智能化建設、海外市場拓展及供應鏈建設、品牌建設與產品研發、供應鏈升級、補充營運資金及一般企業用途。

但無論是出海還是在國內擴張,袁記雲餃都要把「預製VS現包」概念和「供應鏈和成本控制」這兩個硬骨頭啃下來——這不僅直接影響消費者對品牌的感知度,也影響着未來商業化能力。袁記雲餃究竟能讓這口「現包」的餃子香多久,還要讓子彈再飛一會兒。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1