東莞「豬肉榮」十年逆襲 IPO :靠「不賣隔夜肉」開出 3000 家錢大媽

在大多數人眼中,賣生鮮是一個典型的「苦哈哈」生意。

因爲這個行業品牌弱、毛利低、損耗高、門檻也低,畢竟,買菜、買肉、買水果,消費者太好觸達了。

不過,最近資本市場,迎來了一位這個賽道的頭部玩家。

1月12日,錢大媽國際控股有限公司在港交所正式披露招股書。

對華南居民來說,「錢大媽」早已不是陌生名字。

一句「不賣隔夜肉」,讓它從廣東一家街邊小店,十年間擴張至3000家門店;2024年,其商品交易總額(GMV)達到148億元,連續五年穩居中國社區生鮮連鎖榜首。

那麼,當賣菜賣出如此規模,能否改寫生鮮這門「苦哈哈」的生意經?

賺的還是辛苦錢

錢大媽故事始於2012年的廣東東莞農貿市場,創始人馮冀生、馮衛華姐弟以豬肉零售起家。

商業模式上看,與大多數奶茶店一樣,能夠達到數千家門店規模,大多都離不開加盟兩字。

招股書顯示,截至2025年9月30日,錢大媽在全國擁有2938家門店,其中2898家爲加盟店,直營店僅40家,加盟佔比高達98.6%。

加盟模式,優勢很明顯。

最爲明顯的是可以實現輕資產快速擴張,總部幾乎不用承擔門店的租金、人工、水電等重資產成本。

來源:招股書

企業賺錢邏輯,與茶飲品牌原材料加價一樣,錢大媽是把菜賣給了加盟商,核心是供應鏈。

據招股書,目前錢大媽依託16個綜合倉,倉儲總面積超22萬平方米,平均每日調運超過800輛冷鏈運輸車輛。

加盟商越多,錢大媽的供應鏈「飛輪」轉得越快,目前這部分收入佔企業總收入超95%。

除此之外,與茶飲品牌一樣,錢大媽也向加盟商收取特許經營費用,包括一次性加盟費、管理服務費等等。

來源:招股書

盈利情況來看,招股書顯示,2023年-2025年前三季度,企業實現經調整淨利潤1.16億元、1.93億元、2.15億元。

乍一看還能賺錢,細看財務結構,也有問題浮現。

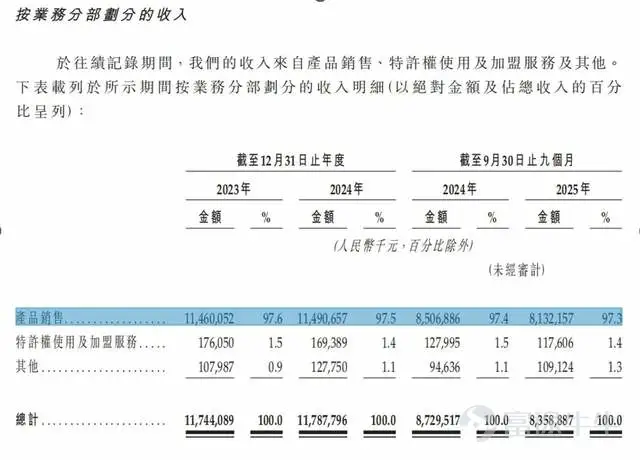

招股書顯示,2025年前三季度,錢大媽營收爲83.59億元,但產品銷售毛利率僅爲9%,雖然比2024年相比稍有提升,但仍遠低於傳統商超15%-25%的平均水平。

所以,錢大媽還是沒有擺脫生鮮低毛利率的困境。

更值得注意的是,其毛利率提升很大一部分來自非生鮮品類(如預製菜、熟食、包裝食品)佔比提高,招股書也提到毛利率相對較高的產品銷量貢獻增加;而事實上,核心的豬肉、蔬菜等基礎生鮮品類,毛利依然微薄。

換句話說,錢大媽的商業模式,或者說盈利邏輯,本質上是靠規模驅動的「薄利多銷」,而非效率或品牌溢價。

一旦擴張放緩、單店產出下滑,利潤立刻承壓。

而這一切,都建立在一個看似完美、實則殘酷的運營機制之上——「日清」。

誰爲「日清」買單?

錢大媽發展至今,一大核心創新力,或者說是「立身之本」,是「日清」。

所謂「日清」,即門店每天晚上7點起,每半小時打一次折(9折→85折→8折……),直至晚上十一點三十分剩餘產品免費贈送。

很多消費者選擇錢大媽,也是圖一個「新鮮」。

通過這種方式,錢大媽不僅吸引了消費者,更重要的是減少了生鮮損耗率,極大提升了庫存週轉效率。

但代價由誰承擔?是加盟商。

事實上,錢大媽加盟商幾乎沒有定價權,打折節奏都由總部系統強制執行,總部對於打折也沒什麼補貼。

所以爲了完成「清貨KPI」,加盟商到了晚上八九點,虧本甩賣是常態。

2021年,央視財經發布《央視曝光錢大媽加盟商虧損內幕,有加盟商一年虧40萬元》,次日,錢大媽衝上了微博熱搜。

據央視財經報道,由於錢大媽激進的打折方式,直接導致了一些加盟店的虧損。有消費者養成了特意等到打折時間來光顧的習慣,導致門店菜賣得越多,虧損就越大。

在上述報道中,一位加盟商稱,作爲經營者,進多少貨、賣什麼價並不由他控制,從經營的第一天開始,錢大媽品牌方就規定了每天進貨的最低限量,甚至對銷售價格進行了嚴格限制,只允許售價下調,一旦加盟商不遵守價格管理,就會被罰款甚至停貨。另有加盟商稱,「經營一年左右,虧損達到30-40萬元,已經關店了,在走閉店流程,光給錢大媽公司就是34萬元。」

來源:央視網

隨即,錢大媽在官方聲明中回應稱,報道中提及的「加盟商經營不善」情況並非普遍現象。

但從門店數量看,這似乎也成爲了錢大媽發展歷程中的轉折點。

事實上,根據第一財經,截止2021年10月,錢大媽巔峰時期,門店數據一度開到了3700家,與如今不到3000家相比,已經明顯回落。

而從近年來加盟商數量來看,加盟商確實在大規模逃離。

招股書顯示,2023年全年,終止合作的加盟商達572家,2024年流失376家;2025年前三季度再流失211家;三年累計流失1159家,遠超新增數量。

來源:招股書

更危險的是,企業業績已經明顯乏力。財務數據看,2023年、2024年全年營收分別爲117.44億元和117.88億元,幾乎持平;2025年前三季度營收同比下降4.2%至83.59億元。

雖然無法查看2025年錢大媽GMV的相關數據,但可以證明,錢大媽賣給加盟商商品越來越難了。

而加盟商難以「招架」,最終又回到了經營現狀上。

總結起來,「賣得多虧得多」本質是錢大媽商業模式的結構性缺陷,它用「損耗壓榨」換取規模擴張,卻將代價轉嫁給加盟商。

如今,加盟商的集體出走,已成爲錢大媽上市前最大的隱患,這關乎到所謂的規模,是否只是幻覺。

真正的挑戰

說了錢大媽如何盈利與加盟商現狀,站在發展的角度,錢大媽後續還有兩個死結需要解。

結一:市場如何突圍。

目前錢大媽的門店主要集中在華南地區,據招股書,2025年第三季度,華南市場貢獻營收65.9%,且門店密度趨於飽和。

華南新店開張即分流老店客流,而全國化卻屢戰屢敗。

以北京爲例,錢大媽於2020年12月進駐北京通州,僅維持13個月便全線撤退。

核心原因在於北方消費者習慣週末集中採購、囤貨,且氣候乾燥,對「晚間折扣」敏感度低。

而錢大媽想要進入北方市場,並非開店那麼簡單,而是供應鏈的投入。目前旗下共有16座綜合倉,多數位於東莞、中山、廣州、深圳等華南地區核心城市,進入北方市場供應鏈優勢不在。

結二:低價心智與盈利需求撕裂。

「新鮮+便宜」是錢大媽的品牌基石,但爲維持「日清」價格體系,核心品類長期低毛利。

事實上,對於大多數老百姓而言,對豬肉、雞蛋、蔬菜價格敏感度非常高,今天發現買到了蔬菜「刺客」,明天消費者就會轉向小區樓下的其他門店。

錢大媽想要提高產品毛利率從而提高盈利能力,就只能通過提高預製菜等產品來實現。

來源:招股書

但目前這部分產品對企業總營收的貢獻沒有超過15%,近年來提升緩慢,未能轉化爲企業的收入引擎。

換句話說,錢大媽在生鮮市場上,幾乎沒有定價權;陷入「提價即消費者流失、不提價即微利」的長期困境。

最後,再來聊聊市場競爭,買菜是高頻,因此資本也都盯着。叮咚買菜靠長三角精細化運營實現扭虧;盒馬以「店倉一體」築起中高端壁壘。相比前者,錢大媽的數字化水平相對落後,供應鏈系統響應速度慢,這在前置倉模式主導的今天,無疑也是短板。

結語

錢大媽的模式,在中國社區生鮮行業頗具代表性。它用「日清」解決了生鮮高損耗,用加盟槓桿撬動了百億GMV。

但,真正的考驗也浮出水面。

如何在加盟商大規模關店的危機中,重構利益分配機制?如何打破「華南依賴」,驗證跨區域複製能力?以及如何擺脫低毛利率困境,構建可持續的第二增長曲線?

所以,都說生鮮生意「苦哈哈」,錢大媽似乎也難解這道題。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論