地緣溢價消退、沃什放鷹,貴金屬何時見底?

新股前瞻|全球市佔率27%,光伏導電漿料龍頭聚和材料(688503.SH)衝刺「A+H」

當光伏行業成本邏輯完成從「擁硅爲王」到「降銀爲要」的結構性轉變,半導體材料國產替代進入攻堅階段,先進材料企業正迎來主業升級與跨界突破的雙重命題。

1月14日,全球光伏導電銀漿龍頭常州聚和新材料股份有限公司(下稱「聚和材料」,688503.SH) $聚和材料 (688503.SH)$ 正式向港交所主板遞交上市申請,華泰國際、傑富瑞擔任聯席保薦人。這家已在A股登陸的企業,此次衝擊「H+A」雙資本平台,除了爲鞏固光伏主業優勢補充資金,還意在爲半導體材料跨界佈局積蓄動能。

光伏導電漿料全球龍頭,技術迭代把握降銀先機

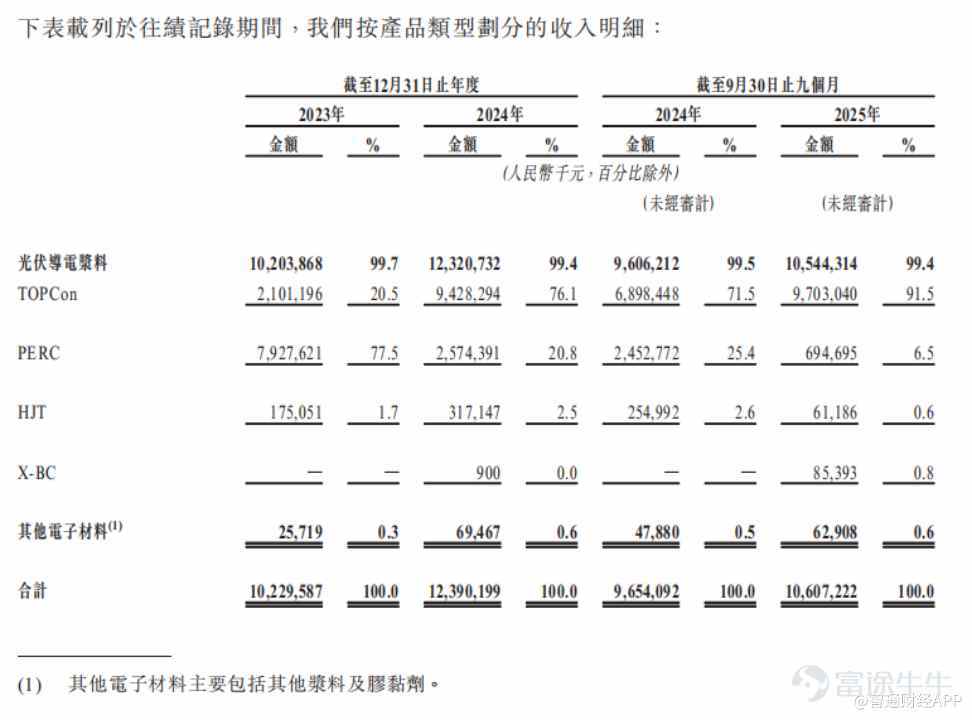

招股書顯示,聚和材料成立於2015年,是一家由研發驅動的先進材料公司,公司的產品主要包括光伏導電材料和其他電子材料。在光伏導電漿料領域,聚和材料構建了覆蓋TOPCon、PERC、HJT及X-BC等全主流路線的產品矩陣。在當前N型電池成爲市場主流的背景下,公司產品結構與行業趨勢高度契合。2025年前九月,公司TOPCon系列漿料收入佔比已達91.5%。據灼識諮詢數據,截至2025年9月30日止九個月,公司光伏導電漿料銷售收入在全球所有制造商中排名第一,市場份額27%。

競爭力領先的背後,體現出公司研發創新能力和產業鏈整合能力。研發投入方面,截至2025年9月30日,公司擁有236名研發人員,佔員工總數的32%。2023-2025年前九月,公司累計研發投入超20億元,持有141項國內專利及247項國際專利,形成了覆蓋有機材料合成、配方設計、製造工藝的全流程研發體系。

面對銀價高位震盪帶來的行業成本壓力,公司率先佈局少銀化、無銀化技術突破,構築了差異化競爭優勢。2025年3月,銀包銅導電漿料實現噸級量產並開啓商業化出貨。用於TOPCon及HJT電池的純銅漿料也已完成研發、試製及小批量交付。針對新興的鈣鈦礦電池,公司正在開發超低溫固化漿料及銀含量低於40%的銀包銅漿料。

公司還通過垂直整合強化供應鏈穩定性,2023年收購江蘇聚有銀後,啓動千噸級電子級銀粉產業化項目,成爲國內光伏導電漿料企業中銀粉產能最大的企業,實現關鍵原材料自主供應,既保障了供應鏈安全,也增強了成本控制能力。生產端方面,主要於位於江蘇省常州市及四川宜賓的生產工廠生產光伏導電漿料。光伏導電漿料年產能超2500噸位居全球首位。

從行業空間來看,全球光伏導電漿料市場仍具備穩健增長潛力。灼識諮詢報告顯示,全球光伏導電漿料市場規模已從2020年的147億元(人民幣,下同)增長至2024年的504億元,預計2029年將進一步增至1145億元,2025-2029年複合年均增長率達16.2%。其中,海外市場隨着光伏產能向東南亞、中東、印度等地區擴張,成爲重要增長增量,2024年市場規模達39億元,預計2029年將增至174億元,複合年均增長率高達36.3%,這爲聚和材料的全球化拓展提供了廣闊空間。

佈局半導體賽道,開闢第二增長曲線

在光伏主業穩固的基礎上,聚和材料正通過戰略收購向半導體材料領域延伸,試圖構建「光伏+半導體」雙輪驅動的增長格局。

2025年9月,公司公告擬以680億韓元(約34.5億元人民幣)收購韓國SK Enpulse Co.,Ltd.(下稱「SKE」)的空白掩膜版業務,進一步滲透至半導體材料領域,響應國家半導體自給自足的戰略目標。根據招股書披露,該收購已完成標的資產分立,成立新公司LuminaMask株式會社,預計2026年一季度或前後完成收購。根據規劃,收購完成後公司將在上海建設新生產設施,加速空白掩膜版本土化量產。

聚和材料在招股書中指出,本次收購是將公司打造爲全球領先的先進材料技術企業這一長期戰略的核心組成部分。預計本次收購將加速公司在半導體領域的戰略佈局,將業務版圖從導電漿料進一步延展。爲應對供應鏈自主可控與韌性日益提升的重要性,本次收購有望推動空白掩膜版等高端半導體材料的國產替代進程,從而突破產業價值鏈的關鍵瓶頸。此外,公司擬憑藉目標業 務的稀缺性及其經由驗證的技術優勢,切入半導體領域的客戶群體,與公司的現有業務及產品組合形成強有力的商業協同。

招股書顯示,光掩膜版是光刻工藝的核心材料,佔半導體材料成本的13%,是僅次於硅片和電子特氣的第三大半導體材料。而在光掩膜版的製造流程中,空白掩膜版作爲產業鏈上游基石,不僅價值量最集中,更具備極高的技術壁壘,其基板平整度、膜層均勻性及表面缺陷密度等關鍵指標,直接決定了下游光刻圖形轉移的精度,進而影響芯片製程良率與性能。從市場空間來看,中國空白掩膜版市場規模2024年達29億元,預計2029年將增至76億元,2025-2029年複合年均增長率達25.1%。

業務增長穩健但利潤承壓,流動性與盈利平衡待解

除了業務佈局的雙重看點,公司財務基本面呈現收入增長穩健但利潤壓力顯現的特徵。收入層面,2023年度、2024年度及2025年截至9月30日止九個月,公司收入分別約爲102.30億元、123.90億元、106.07億元,增長動力主要來自TOPCon漿料需求提升及銀價上漲帶動的產品售價上升。

盈利層面則呈現逐步承壓的態勢。同期公司毛利率分別爲9.2%、7.8%、6.5%,淨利率從2023年的4.3%降至2025年前九月的2.2%,2025年前九月期內利潤2.34億元,較上年同期的4.2億元下降44%。

盈利下滑主要受兩方面因素影響:一是銀價大幅上漲,導致核心原材料成本增加;二是行業價格競爭加劇,光伏行業降本壓力向下遊傳導,擠壓了漿料環節的利潤空間。不過,得益於「成本加成」定價機制及銀粉自供、少銀技術突破等對沖措施,公司核心產品競爭力保持穩定。

現金流與負債結構方面。受光伏行業特殊結算模式影響,公司經營活動現金流持續爲負,2023-2025年前九月經營活動現金流淨額分別爲-26.7億元、-9億元、-34.6億元,主要原因是原材料採購需預付現金,而客戶付款多采用銀行承兌匯票且享有30-60天信用期。爲覆蓋營運資金缺口,公司主要通過銀行承兌匯票貼現等融資方式補充流動性,2025年前九月籌資活動現金流淨額達34.77億元,截至2025年九月末,公司負債總額68.1億元,資本負債比率升至58.5%,流動性壓力值得關注。

此外,客戶與供應商集中度較高是行業共性問題,聚和材料也未能例外。2023-2025年前九月,公司前五大客戶收入佔比均超過53%,前五大供應商採購佔比介於60.4%-86.5%之間,主要客戶涵蓋全球前十光伏電池製造商。儘管公司通過「以銷定採」和長期合作穩定供應鏈,但單一客戶流失、銀粉供應中斷或銀價大幅波動,仍可能對業績產生重大影響。

總體來看,聚和材料此次赴港上市,是全球光伏導電漿料龍頭在行業變革與國產替代浪潮中的戰略選擇。公司「A+H」上市後,融資渠道拓寬將爲業務擴張提供資金支撐,助力全球化佈局推進。

對於投資者而言,後續可重點關注三大核心變量:一是純銅漿料等少銀化產品的商業化進度及客戶認證情況,這直接關係到成本控制與盈利改善;二是收購SKE空白掩膜版業務的交割進度及整合效果,尤其是國內產能建設與頭部晶圓廠客戶拓展情況;三是現金流狀況的改善能力,能否通過業務結構優化與融資渠道拓寬緩解流動性壓力。若上述核心變量順利落地,聚和材料有望實現雙賽道協同發展,成長爲多元化先進材料龍頭。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

2