【2026展望】提前部署!分享你睇好嘅投資機會

JPM大會中國藥企「秀肌肉」:6款“頂流"藥品詳解,24家企業組團進入「主場時代」

1月15日,J.P.Morgan健康大會迎來最後一天。在這個全球大健康領域的頂尖舞臺上,24家中國藥企集體登臺亮相,憑藉多項重磅交易、亮眼管線數據、FDA上市衝刺等硬核成果,展現出中國醫藥產業在全球市場掌握話語權的「獵人」姿態。

這場「中國醫藥軍團」的全球頂尖秀,已然成爲本屆JPM健康大會一道耀眼風景線,並帶動A股、港股資本市場狂潮。

無獨有偶,近日科睿唯安(Clarivate)發佈了《2026年最值得關注的藥物預測》深度報告,且用較大篇幅聚焦中國醫藥市場的強勁發展。

其背後,中國正持續成爲全球醫藥產業發展關鍵戰略重心,並從製造中心向創新強國轉型。

01、這一屆中國創新明星藥含金量如何?

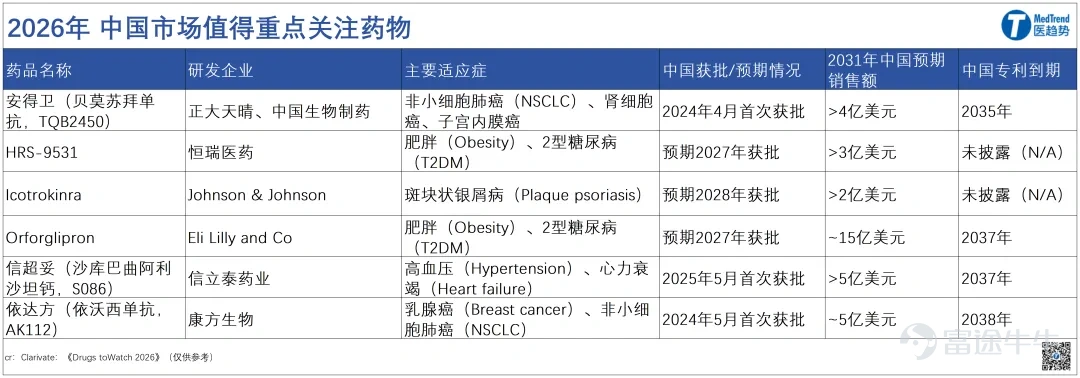

科睿唯安報告指出,2026年中國市場有6款頂級候選藥物值得關注,4款源自中國本土創新企業正大天晴、恒瑞醫藥、信立泰、康方生物,並表示其研發實力已能與跨國品牌抗衡。

這些藥物爲何值得關注?科睿唯安在報告裏通過臨床數據給出科學註解,同時也得出以下預判。

正大天晴——安得衛(2031年中國預期銷售額>4億美元):

依託強勁的臨床療效、具有競爭力的定價策略,以及相較於度伐利尤單抗、舒格利單抗的明確差異化優勢,安得衛有望在我國不可切除期III期 NSCLC 治療市場中佔據主導地位。

恒瑞醫藥——HRS-9531(2031年中國預期銷售額>3億美元):

作爲中國首款有望獲批的本土自主研發GIP/GLP-1雙重受體激動劑,上市後將直接與穆峰達(替爾泊肽,禮來)爭奪市場份額。

強生——Icotrokinra(2031年中國預期銷售額>2億美元):

有望成爲全球首款口服IL-23受體拮抗劑。更重要的是,或能加速推動口服療法向中重度銀屑病一線治療轉型,既顯著提升患者治療可及性,更有望重塑中國中重度銀屑病的臨床治療格局。

禮來——Orforglipron(2031年中國預期銷售額~15億美元):

憑藉強效的血糖控制效果、臨床意義明確的減重作用及便捷的口服給藥優勢,不僅有望在快速增長的中國T2DM與肥胖症市場中佔據重要份額,更能顯著提升更廣泛患者群體的治療可及性。

信立泰——信超妥(2031年中國預期銷售額>5億美元):

儘管該藥首發適應症爲高血壓,但基於積極的早期臨床數據,以及國內射血分數降低型心力衰竭 (HFrEF) 領域顯著的未被滿足醫療需求,向HFrEF拓展的潛力十足。

核心差異化優勢在於可降低血清尿酸水平,這一特性對合並利**劑相關性高尿酸血癥的心力衰竭患者尤爲有益,填補了此類患者治療的細分空白。

依託本土研發背景、預期的價格優勢,以及在農村地區更強的可及性提升潛力,未來有望實現廣泛臨床應用。

康方生物——依達方(2031年中國預期銷售額~5億美元):

通過在單一製劑中整合免疫檢查點抑制與抗血管生成雙重機制,依達方構建了差異化治療優勢,有望成爲PD-L1陽性NSCLC及EGFR-TKI耐藥非鱗狀NSCLC領域的變革性治療藥物,同時具備向三陰性乳腺癌等實體瘤拓展的潛力。

此外,科睿唯安報告還列出中國本土在研其他值得關注的管線。包括:

GLP-1領域:恒瑞醫藥另一款相關藥物以及華東醫藥在研GLP-1雙靶點藥物。

多發性硬化症(MS):

諾誠健華的BTK抑制劑orelabrutinib,目前與Zenas BioPharma 合作開展III期臨床試驗,針對原發性進展型多發性硬化症(PP-MS)和非復發型繼發性進展型多發性硬化症(nrSP-MS)。

蛋白質降解劑:

百濟神州的BGB-16673,作爲BTK靶向嵌合降解激活化合物(CDAC),針對復發/難治性慢性淋巴細胞白血病/小淋巴細胞淋巴瘤(CLL/SLL),相關臨床試驗數據顯示對 BTK野生型及突變型疾病均具有潛在療效。

海思科醫藥近期獲得SMARCA2降解誘導劑PROTACs專利,該藥物被報道可用於肺癌治療。

科睿唯安報告指出,在PROTACs、分子膠降解劑(MGDs)及E3連接酶相關專利領域,中國已排名全球第二;過去10年全球相關專利共717項,中國大陸企業申請265項(佔比37%),僅次於美國(319項,佔比44.5%)。

除了技術突破,中國規模龐大且潛力十足的市場,成爲了這些創新藥物發展的沃土。

隨着6.9億超重或肥胖人群(規模近美國人口兩倍),以及癌症發病率的持續上升,中國蘊含着巨大的商業機遇。

過去20年,中國大陸超重和肥胖的患病率增長了近3倍。截至2022年,約34.8%的人口超重,14.1%的人口達到肥胖標準(Chen et al, 2023)。在超重和肥胖人群中,糖尿病前期、血脂異常和高血壓的患病率分別約爲68%、74%和58%。

癌症發病率呈持續上升態勢,乳腺癌是中國女性第二大常見惡性腫瘤,發病率高達51.71/10萬(Han et al, 2024)。

科睿唯安報告得出結論,中國醫藥市場的創新主導權正經歷顯著轉變。中國市場正從過去以仿製藥爲主導,轉向能夠研發出可與跨國品牌相抗衡、甚至挑戰其地位的療法,彰顯出中國不僅是製造中心,更是全球製藥創新的重要參與者。

這一結論顯然在全球頂尖會議上得到了印證,中國創新藥已邁入「主場時代」。

02、他們憑什麼上JPM主舞臺?

如果說本土創新成果是中國藥企的「內功修煉」,那麼2026年J.P.Morgan健康大會則展現了中國創新藥全球化的「新姿態」。

從參與方式看,從「旁聽者」「參觀者」更多變爲「演講者」「主導者」;

從創新質量看,從「賣青苗」轉向「源頭創新合作」,雙抗、ADC、PROTAC等前沿技術成爲出海主力,臨床數據對標全球標準;

從合作格局看,從「低估值」轉向「高價值」,更多中國創新藥已具備全球定價權與話語權。

作爲全球規模最大、影響力最深遠的醫療健康投資與產業合作峰會,JPM健康大會的參會席位與展示規格,直接體現了企業在全球行業中的地位。

而主會場向來是全球醫藥巨頭的「競技舞臺」,能夠躋身其中,本身便是對企業全球競爭力的一種肯定。

今年主會場的演講名單裏,3家藥明系CXO企業(藥明康德、藥明生物、藥明合聯)與4家頭部創新藥企(百濟神州、再鼎醫藥、亞盛醫藥、傳奇生物)聯袂亮相,成爲全球資本與跨國藥企重點洽談的對象。

百濟神州、再鼎醫藥、傳奇生物也已連續四年登上JPM健康大會主會場進行演講。亞盛醫藥則因去年IPO缺席演講。

百濟神州:澤布替尼登頂全球,目標「終結癌症」

大會現場,百濟神州(BeOne)聯合創始人、執行董事長兼CEO John Oyler帶領核心團隊重磅登場,圍繞「終結癌症」這一核心議題,公佈了2025年在財務盈利與管線發展方面的雙重突破,詳細闡釋了CLL(慢性淋巴細胞白血病)領域龍頭藥物的優勢,並透露了2026年的多項關鍵里程碑計劃。

CLL賽道當前規模爲120-130億美元,且處於持續增長態勢。John Oyler表示,核心BTK抑制劑BRUKINSA(澤布替尼)已登頂美國及全球CLL市場,性能優於同類藥物。數據顯示,BRUKINSA的表現優於一代藥物ibrutinib和二代藥物acala。

BRUKINSA+Sonro(ZS組合)的I期數據十分優異,有望實現固定療程的承諾;首創的BTK-CDAC療法針對復發CLL,總響應率達86%,目前正在開展頭對頭III期試驗。

百濟神州擁有一支4800人的研發團隊,在過去18個月裏推動了15款NME進入臨床試驗階段,未來每年還將新增8-10款;公司自建臨床團隊以提升效率,優先推進差異化管線,並確立了「增長+利潤率提升」的雙重目標。

CLL市場持續增長,ZS組合與BRUKINSA共同拓展市場份額,ZS組合開拓了固定療程的高端市場份額,BRUKINSA則持續擴大其在持續治療領域的領先優勢。

John Oyler直言,2025年是百濟神州的「拐點之年」;在財務方面,公司將兌現了去年的承諾,實現產品收入增長、GAAP盈利以及可觀的現金流。

公司確立了「增長+利潤率提升」的雙重目標,依託技術突破、效率提升以及規模化優勢,長期來看將向大型藥企的利潤率水平靠攏。

目前,其血液腫瘤領域的Sonro獲得了美國突破性療法認定,提交了4項監管申請並獲得了首個全球批准,啓動了5項III期試驗;實體瘤領域有6款資產完成了概念驗證,5款新分子進入臨床試驗階段。

2026年,百濟神州將迎來MCL一線III期數據、Sonro全球上市等關鍵節點,持續重塑腫瘤治療格局,朝着「終結癌症」的目標邁進。

再鼎醫藥:雙輪驅動護航全球首創ADC,多款創新密集落地

再鼎醫藥創始人、董事長兼首席執行官杜瑩博士在現場明確,公司正以「中國商業化業務+全球創新引擎」雙輪驅動邁入新階段。目前在中國已擁有8款商業化產品,形成可持續管線組合,爲全球研發築牢財務基石;跨境整合研發平台高效轉化,Zoci從首次人體試驗快速推進至全球關鍵性臨床研究,正是這一模式的鮮活例證。

總裁兼首席運營官Josh Smiley補充,中國市場差異化管線持續貢獻穩健增長,而「首選合作伙伴」的行業口碑,讓公司得以持續吸納優質創新成果,高效推進全球管線開發。

DLL3 ADC產品——Zoci領跑全球,三項註冊性研究年內啓動

作爲全球管線核心,潛在同類首創/最優藥物Zoci的進展成焦點。大會披露,其計劃2026年底前啓動三項註冊性關鍵研究:

二線/三線SCLC:Ⅲ期註冊性研究已啓動,此前數據顯示總體客觀緩解率達68%,1.6 mg/kg劑量下3級及以上不良事件發生率低,無治療相關停藥案例;

一線SCLC:聯合PD-L1±化療Ⅰ期研究正在開展,爲年底Ⅲ期研究鋪路,另一項新型聯合用藥Ⅰ期研究上半年啓動;

神經內分泌癌(NEC):Ⅰ期研究進行中,上半年公佈結果,下半年啓動註冊性臨床。

除Zoci外,多款全球創新管線同步披露推進時間表:

ZL-6201(LRRC15 ADC):首款靶向腫瘤相關成纖維細胞的新型ADC,擬用於肉瘤、乳腺癌等,一季度啓動全球Ⅰ期;

ZL-1222(PD-1xIL-12):新一代免疫細胞因子,對PD-1敏感及耐藥模型均有效,今年完成臨床試驗申報;

ZL-1311(MUC17xCD3):首個全球權益TCE項目,針對胃癌等消化道腫瘤,年內進入全球臨床;

ZL-1503(IL-13xIL-31R):特應性皮炎雙靶點療法,下半年公佈健康受試者首次人體研究數據。

商業化再擴容,醫保準入提前佈局

區域業務方面,已獲批的凱捷樂上半年啓動商業化,將聚焦醫生教育、真實世界證據,爲醫保準入鋪路。此外,povetacicept、elegrobart(VRDN-003)等潛在上市產品將進一步豐富管線,支撐區域增長。

2026年被定爲再鼎醫藥「關鍵之年」,除管線進展外,多項重要數據讀出及監管節點將落地:

fgartigimod眼肌型重症肌無力、肌炎全球Ⅲ期數據;povetacicept治療IgA腎病全球Ⅲ期中期分析;IVDAK(TF ADC)復發/轉移性宮頸癌中國獲批潛力;TFields治療胰腺癌中國NMPA受理。這些里程碑將持續降低研發風險,加速價值釋放。

再鼎醫藥表示,將依託全球一體化研發平台、穩健財務及規模化運營能力,持續攻堅腫瘤、免疫領域未滿足醫療需求,穩步邁向全球競爭力生物製藥公司。

傳奇生物:CARVYKTI年銷超17億,2026衝刺全面盈利

大會現場,傳奇生物CEO黃穎攜核心產品CARVYKTI重磅亮相。作爲全球最大獨立細胞治療公司,傳奇生物現場披露CAR-T療法商業化成績單、管線進展及2026年戰略目標,劍指多發性骨髓瘤CAR-T領域絕對領導地位。

旗艦產品CARVYKTI(多發性骨髓瘤CAR-T療法)盡顯增長勢能

數據顯示,截至2025年第三季度末12個月內,CARVYKTI淨銷售額達17億美元,自推出以來累計治療超10000名患者。

臨床數據持續領跑:

CARTITUDE-1研究中,針對中位接受6.5線治療的重度預處理患者,單劑輸注後1/3實現5年無治療緩解,中位無進展生存期(PFS)35個月;CARTITUDE-4 III期試驗中,400餘名1-3線治療患者近3年隨訪未達中位PFS,其中三線治療患者中位PFS長達50.4個月,刷新療效標杆。

生產與可及性優勢顯著:

全球製造成功率97%,已佈局14國279個治療站點;美國新澤西製造基地擴建後成全球最大細胞治療設施,疊加全球4個供應站點,年產能可支撐10000名患者治療。獨特的延遲細胞因子釋放綜合徵(CRS)特徵,讓近半數使用場景爲門診治療,助力社區推廣。

黃穎現場強調,傳奇生物是行業少數兼具商業規模與下一代管線儲備的企業。2026年預計CARVYKTI全年75%收入來自二至四線早期治療場景(當前佔比60%)。此外,美國141個治療站點中1/3位於社區(美國70%復發/難治性多發性骨髓瘤患者在社區治療),2026年計劃擴大社區合作網絡,目標讓美國所有多發性骨髓瘤患者在30英里內找到治療站點。

目前因供應限制及定價報銷考量,CARVYKTI尚未在華銷售,未來將重點推廣成本更低的現成型(off-the-shelf)或在體CAR-T療法,契合本土需求。

鞏固CARVYKTI領先地位的同時,傳奇生物加速下一代細胞療法佈局,現有10個在研項目。

管線聚焦三大核心方向:

① 血液腫瘤及下一代多發性骨髓瘤療法(含異基因、在體療法);

② 實體瘤(如與諾華合作的DLL3自體CAR-T項目);

③ 自身免疫性疾病(已啓動I期,切入CAR-T未獲批藍海)。公司研發效率突出,一款在體項目從候選藥篩選到首次人體給藥僅需6個月。

新落成的費城研發中心重點攻關體內CAR-T(in vivo CAR-T)技術——可降低製造複雜性、擴大可及性,目前已啓動人體I期試驗,2026年將披露相關數據。

目前公司現金及流動性近10億美元,2025年第三季度CARVYKTI已實現運營盈利;毛利率穩定在60%左右,明確2026年實現全公司盈利目標。

此外,恒瑞醫藥、百利天恒、三生製藥、榮昌生物等17家中國藥企於2026JPM健康大會「亞太專場」集中亮相,其業務覆蓋創新藥、生物藥、醫療器械等多個領域。從成熟藥企到新銳獨角獸,從ADC、雙抗到AI製藥,多元化的企業矩陣與技術佈局,彰顯了中國醫藥產業「全鏈條創新、多層次出海」的生態格局。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3

1