台積電超強業績助力,點燃美股半導體板塊!

台積電Capex指引超預期,半導體「長鞭效應」正傳導至設備端!

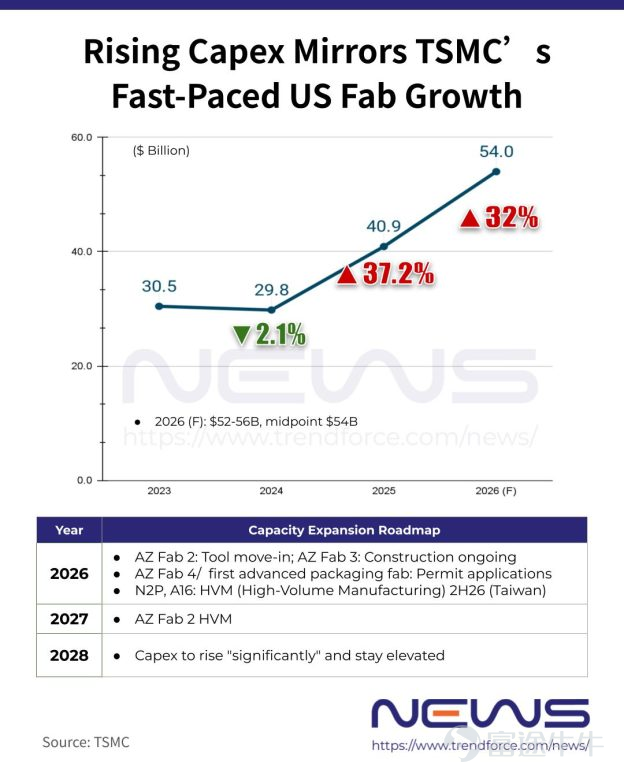

台積電在最新業績中把2026年資本開支上調至520–560億美元,而且從其產能擴張路線圖的延續性看,市場也有理由把這輪擴產視爲更長週期的投入。這顯示出台積電極強的擴產信心,也是一個典型的「用真金白銀給產業景氣定價」的信號。

更重要的是,晶圓代工是典型重資產行業(折舊高、回收期長),台積電管理層歷史上偏審慎。只有當其認爲需求具備更高的持續性、且訂單能見度更強時,才會把擴產按鈕按到底。

對設備板塊而言,這往往意味着:「長鞭效應」正在從終端/芯片端,傳導至晶圓廠資本開支,再進一步傳導到設備訂單與收入確認。本文將依據台積電capex分配比例,進一步細化討論設備板塊具體投資邏輯。

台積電披露的2026 CapEx分配比例

70%–80%:先進製程(advanced process technologies)

10%–20%:先進封裝/測試/光罩等(advanced packaging, testing, mask making & others)

約10%:特色/特殊製程(specialty technologies)

A) 70%–80%砸向先進製程:設備Alpha的主戰場在「複雜度」

先進製程佔比這麼高,本質是兩件事同時發生:leading-edge擴產 + 工藝複雜度繼續上臺階。這會把設備收益從「週期」推向「強度」(每片晶圓需要更多、更貴、更難的步驟)。

美銀本月12號發佈的研報給了非常「可交易」的結論:到CY26,過程控制(量測/檢測)份額升至WFE的13%,而刻蝕/沉積合計份額擴到42%;驅動來自NAND、HBM與2nm GAA等結構更復雜的工藝。

材料和潔淨控制上,隨「先進度/良率要求」走的強度屬性:節點越先進、HBM/先進封裝越複雜,對純度/顆粒控制標準越嚴,單片晶圓對應的材料與過濾投入往往更高。

對應受益標的:

B) 10%–20%給先進封裝/測試/光罩:這不是「邊角料」,是第二增長曲線

在520–560億美元CapEx裏,對應約52–112億美元的「非前道核心CapEx池」。這個體量足以改變多個細分設備公司的訂單曲線。

美銀認爲先進封裝已從「可忽略」變成能讓主流半導體設備公司跑贏半導體設備的驅動項;並指出先進封裝相關銷售在過去一年同比+22%,約爲整體WFE增速的2倍。更關鍵的是,美銀觀察到過程控制廠商在先進封裝相關增長非常強(KLAC/NVMI當年分別+85%/+75% YoY),並預期CY26-28持續跑贏。

對應受益標的:

– 先進封裝的「隱形贏家」往往還是量測/檢測(封裝複雜化=更多檢測/量測點): $科磊 (KLAC.US)$ 、 $康特科技 (CAMT.US)$ 、 $Onto Innovation (ONTO.US)$ (封裝複雜化=更多檢測/量測點)

C) 約10%特色製程:給設備週期「下沿」,但不是本輪主要進攻方向

特色製程(模擬、功率、MCU、CIS等)約10%意味着:需求更分散、更穩,但爆發性通常不如leading-edge。它更像設備板塊的「底倉需求」,在景氣波動時提供一定緩衝,而非本輪最強Beta/Alpha來源。

附15日費半指數成分股盤前表現:

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

75

227