台積電超強業績助力,點燃美股半導體板塊!

台積電炸裂業績出爐,超預期程度如何?隱含哪些投資線索?

市場翹首以盼,半導體核心公司台積電在今日發佈了最新業績, 25Q4 業績不僅在營收與淨利端雙雙超越市場一致預期,更關鍵的信號在於其對未來的佈局:2026年資本開支預算激增至 520-560 億美元,且先進製程營收佔比預計進一步提升。同時,毛利率突破 62% 則顯示出公司在海外擴產背景下,依然擁有極強的成本控制能力與定價權。

$台積電 (TSM.US)$ 業績拆解:不僅是超預期,更是高質量增長

市場此前對半導體週期見頂的擔憂,在臺積電穩健的財務數據面前得到了緩解。本季度的核心看點在於利用率維持高位帶來的利潤率彈性。

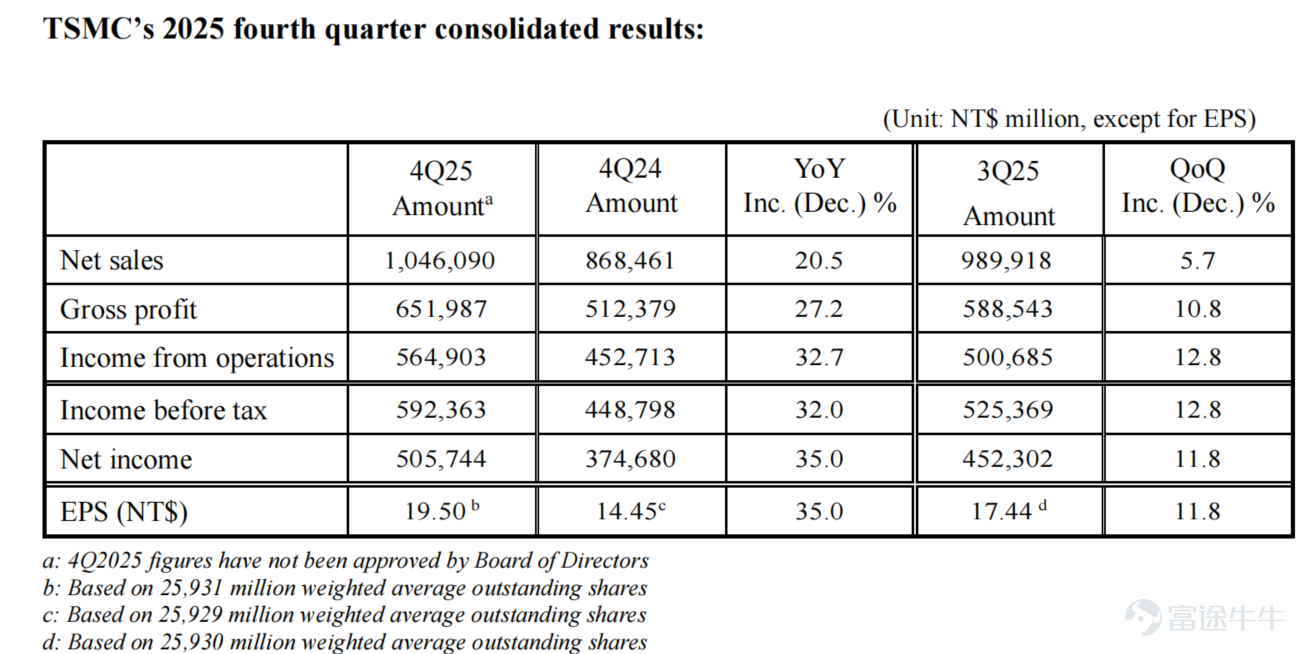

◦ 營收端: 季度合併營收達到 337.3 億美元,同比增長 20.5%。這一數字高於公司此前給出的指引上限,顯示出 Q4 晶圓出貨量並未受到消費電子季節性淡季的顯著影響。

◦ 利潤端: 淨利潤錄得 163 億美元,同比增長 41%,淨利率達到 48.3%。

◦ 關鍵指標: 本季毛利率錄得 62.3%,顯著高於此前 59%-61% 的指引區間。這表明 3nm 節點的良率爬坡順利,且高產能利用率有效攤薄了折舊成本。

– 核心財務數據:

◦ 台積電預計 2026 年一季度營收爲 346 億至 358 億美元,高於此前市場預期的 332.2 億美元

◦ 毛利率指引進一步上調至 63%–65%,在通常的行業淡季給出如此強勁的利潤率指引,暗示了主要客戶的訂單能見度依然極高,且先進製程的供需關係依然偏緊。

– 指引暗示淡季不淡:

資本開支指引背後的產業邏輯

相比於當季業績,市場更爲關注法說會上透露出的前瞻性信息。其中,資本開支的變動是判斷半導體行業景氣度最重要的先行指標。

CapEx 躍升至 500 億美元平台: 管理層披露 2026 年資本開支預算爲 520-560 億美元,較 2025 年(約 410 億美元)有顯著增長。

這一數字大幅超出市場此前普遍預期的 450-500 億美元區間。其中 70%-80% 將投向先進製程。這不僅是對 AI 需求的確認,更意味着台積電正在爲 2027-2028 年的產能缺口提前給產能提升開足馬力。

營收結構發生質變:

– 3nm 成爲新增長極: 3nm 營收佔比從上季度的 23% 提升至 28%。

– HPC(高性能計算)主導: HPC 平台營收佔比維持在 58%,且同比增長 48%。

這標誌着,台積電的收入結構已完成切換,從過去的「手機驅動」轉變爲「HPC驅動」。只要 AI 數據中心的建設浪潮不退,台積電的業績基本盤就依然穩固。

對於產能緊缺現狀,管理層在電話會議中坦言,儘管在大力擴產,但目前產能「依然非常吃緊」(still very tight)。這種供需格局爲台積電維持高定價提供了基礎。

半導體產業鏈傳導,台積電給行業帶來的投資線索

基於台積電的業績與指引,半導體產業鏈的投資邏輯可以從以下三個維度進行驗證:

– 線索 A:算力芯片的確定性,台積電的高增長指引直接映射了下游客戶的需求強度。尤其是 3nm 佔比的快速提升,側面印證了 NVIDIA Blackwell 架構芯片以及 Apple 新一代處理器的備貨動能。對於持有 $英偉達 (NVDA.US)$ 或 $美國超微公司 (AMD.US)$ 的投資者而言,這是一份重要的「驗貨報告」。

– 線索 B:設備廠商的訂單能見度較高,資本開支的激增是設備廠商的直接利好。

– 線索 C:先進封裝的瓶頸,管理層再次提及 CoWoS 產能的緊張狀況。這意味着除了台積電自身的封裝擴產外,外溢的訂單可能會繼續流向 $日月光半導體 (ASX.US)$ 或 $艾馬克技術 (AMKR.US)$ 等封測大廠,同時利好相關的檢測設備供應商。

期權策略參與相關機會

當前台積電股價已反映了部分樂觀預期。在業績落地後,投資者可考慮利用期權結構來優化持倉風險收益比。

策略一:牛市價差(Bull Call Spread)—— 捕捉中性偏多的收益

– 適用場景: 看好公司長期基本面,但認爲短期股價可能因獲利盤迴吐而面臨整固,或者上漲空間受限於宏觀環境。

– 構建: 買入 TSM 近月平值 Call,同時賣出上方 10%-15% 價位的虛值 Call。

– 目的: 通過賣出期權降低持倉成本,鎖定盈虧區間。

策略二:賣出看跌價差(Bull Put Spread)—— 賺取波動率溢價

– 適用場景: 認爲股價下方支撐較強,且傾向於賺取時間價值。

– 構建: 賣出下方支撐位的 Put,同時買入更低價位的 Put 進行保護。

– 目的: 在業績後引伸波幅(IV)回落的過程中獲利,只要股價不出現深度回調即可。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

4

7