華爾街大行打頭陣!美股Q4業績期啓幕

2026首周金融板塊強勢,美股銀行巨頭齊創新高!業績前期權如何佈局?

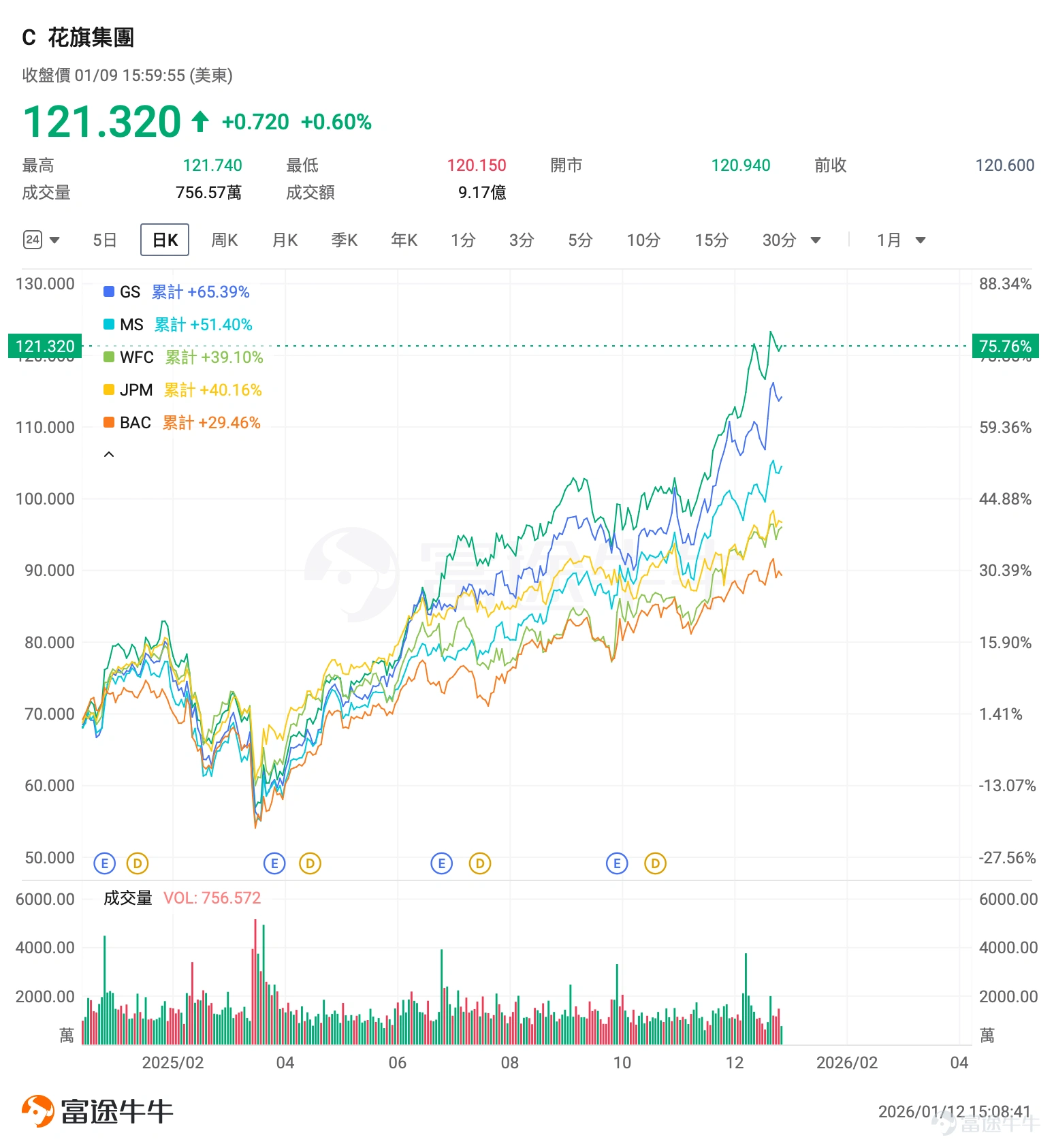

在2026年伊始的美股市場,美股銀行巨頭齊創新高, $摩根大通 (JPM.US)$ 、 $美國銀行 (BAC.US)$ 、 $富國銀行 (WFC.US)$ 、 $摩根士丹利 (MS.US)$ 、 $高盛 (GS.US)$ 、 $花旗集團 (C.US)$ 齊創新高。

$KBW銀行指數 (.BKX.US)$ 2025年初至今漲約33%,遠超大盤。

在全球低增長與不確定性加劇背景下,銀行股因盈利穩定、分紅可持續被視爲「確定性資產」,價值獲重估。而美股銀行股獨特業務模式與股東回報機制,使其兼具高回報與成長性。

本文將剖析美股銀行巨頭的股價驅動因素,結合本週即將發佈的Q4 2025業績前瞻,探討業績前的期權佈局策略,幫助投資者把握機遇。

美股銀行巨頭飆漲背後:宏觀環境、政策利好和行業內部轉型的綜合結果

華爾街大行中, $高盛 (GS.US)$ 股價2025年年初以來累計上漲約65%, $花旗集團 (C.US)$ 累漲約76%, $美國銀行 (BAC.US)$ 累漲30%, $摩根大通 (JPM.US)$ 累漲40%, $富國銀行 (WFC.US)$ 累漲39%, $摩根士丹利 (MS.US)$ 累漲51%。

宏觀環境與貨幣政策:穩定增長與減息紅利支撐行業基本面

美國經濟在2025年第三季度展現強勁動能,GDP增速達4.3%,顯著超出市場預期。儘管第四季度可能受短期因素干擾,但得益於減稅政策落地及人工智能(AI)投資熱潮,多數機構預測2026年經濟增速將穩定在2.0%-2.5%區間。晨星報告指出,這一總體穩定的宏觀環境爲銀行業績提供了堅實土壤。

與此同時,聯儲局貨幣政策轉向成爲關鍵推手。聯儲局在2025年最後四個月內連續三次減息,累計減息幅度達75個點子,將基準利率下調至3.5%—3.75%的區間。 減息直接降低了銀行負債端成本,並刺激了企業融資與併購活動,顯著利好投行業務中的債券承銷與併購顧問收入。

雖然減息可能壓縮部分淨息差,但銀行可通過資產端持有的房地產、私募股權等資產價值重估獲得投資收益,實現有效對沖。市場普遍預期2026年上半年仍有減息空間,這促使資金從債券市場流向高股息的銀行股,進一步提振板塊估值。

監管鬆綁與業務復甦:釋放資本活力並驅動多元增長

監管環境放寬是當前最直接的行業催化劑。特朗普政府推動的「銀行友好」政策,旨在降低大型銀行的資本金要求。據傑富瑞(Jefferies)估算,此舉可能爲美國銀行業釋放約2.6萬億美元的額外貸款能力;高盛則估計將帶來1800億至2000億美元的額外資本。監管鬆綁不僅增強了銀行的放貸與擴張能力,也鞏固了其估值優勢。

在業務層面,多元化模式成爲盈利韌性的核心。以高盛、摩根士丹利爲首的銀行巨頭,其非利息收入佔比較高,有效對沖了信貸週期波動。2025年,全球併購市場強勢復甦,交易總額飆升至4.5萬億美元,同比增長近50%,創下歷史第二高紀錄,直接推高了投行業務收入。同時,企業爲爭奪AI基礎設施而進行的大規模融資,進一步提升了銀行的貸款需求與資本市場業務收入。

2026年:收益率曲線、資本市場與持續監管紅利構成銀行股主要驅動力

展望2026年,銀行股股價表現預計將受到以下幾大因素驅動:

「牛市趨陡」的收益率曲線奠定盈利基礎。近期美國國債市場呈現短期利率快速下降、長期利率相對穩定的「牛市趨陡」行情。這對銀行業盈利尤爲有利,因爲銀行通常以短期負債融資,卻以長期貸款形式投放資產,息差環境改善將直接夯實其淨利息收入基礎。

企業併購與IPO浪潮延續。高盛等機構預計,2026年併購活動的根本驅動因素——如資本充裕、IPO市場復甦及企業戰略重組意願——依然強勁。市場預期包括OpenAI、SpaceX在內的多家科技巨頭有望啓動上市,這將爲投行帶來數億美元的諮詢與承銷費用。普華永道也指出,若宏觀環境穩定,2026年可能成爲「多年來最佳的IPO發行窗口」。

銀行監管有望持續寬鬆。聯儲局副主席鮑曼於2025年12月2日在美國參議院銀行委員會的監管聽證會證詞清晰勾勒了未來一段時間美國銀行監管的幾個關鍵方向:可能包括下調壓力測試中的隱含資本要求、緩解全球系統重要性銀行(GSIB)的附加資本負擔,以及以更寬鬆的方式執行巴塞爾III「終局」規則。

此外,加密貨幣等領域監管的清晰化,也可能爲銀行開闢全新的業務增長點。

業績前瞻:美股銀行2025Q4業績下週將密集發佈

本週, $高盛 (GS.US)$ 、 $美國銀行 (BAC.US)$ 、 $花旗集團 (C.US)$ 、 $摩根大通 (JPM.US)$ 、 $摩根士丹利 (MS.US)$ 和 $富國銀行 (WFC.US)$ 將陸續發佈2025Q4業績,這將成爲檢驗漲勢可持續性的關鍵節點。

摩根大通將於1月13日率先發布業績,美國銀行、富國銀行和花旗集團將於1月14日發佈。高盛和摩根士丹利則將於1月15日公佈業績。

業績發佈後,投資者可以重點關注以下核心指標:

– 淨利息收入 (NII):這是傳統零售銀行的盈利核心。此前2025年Q3摩根大通、富國、花旗淨利息收入(NII)均超預期,Q4聯儲局持續減息後,需要關注利率環境變化對其淨息差和貸款需求的實際影響。

– 信貸質量:關注不良貸款率和信貸損失準備金的變化,這直接反映了經濟預期和銀行的風險控制能力。Q4受政府停擺影響,經濟放緩可能會導致銀行貸款餘額下降,沖銷額小幅惡化,美國K型經濟持續也可能導致信用卡逾期率上升,壞賬減記增加。

– 資本狀況與回報:關注監管資本充足率和股東回報計劃,如分紅、股票回購的最新指引,這關係到銀行的穩健性和對投資者的吸引力。

– 投資銀行業務收入:包括併購顧問、股票與債券承銷等費用收入。這直接反映了資本市場活躍度。

– 交易業務收入:關注其在固定收益、外匯及大宗商品等領域的表現,這與市場波動性緊密相關。

各家銀行特定關注點

– 摩根大通:市場關注投行業務及交易業務可持續性

摩根大通Q3營收、利潤均超預期主要得益於投行收入激增16%以及交易業務創紀錄,摩根大通在全球投行費用中排名第一,在ECM和M&A活動復甦的推動下,摩根大通重新鞏固了其全球投行老大的地位,8.7%的市場份額領先同業。

不過,這種復甦更多依賴於市場環境的改善,在面臨複雜地緣政治條件挑戰下,投資者將關注公司投行業務的回暖是否具備可持續性。而交易業務收入創紀錄源於Q3資本市場的高波動性,這種表現在Q4的資本市場環境下是否能持續複製。

– 美國銀行:市場關注諮詢收入Q4能否延續飆升

作爲美國第二大銀行,受投資銀行、财富管理業務創紀錄業績的強勁推動,同時貸款損失也好於預期,美國銀行Q3業績增長強勁,淨利潤增至77億美元,同比增長58%。美國銀行在2025年火熱的併購市場上獲利頗豐,諮詢收入飆升,投資者將重點關注該部分收入在Q4是否得到延續。

– 富國銀行:市場關注資產上限取消後續影響

高盛等銀行的2025年Q3的業績驚喜主要得益於強勁的投資銀行業務,而這並非富國銀行的主要業務,富國銀行Q3業績超預期主要得益於消費者業務增長及信貸損失撥備下降。此外,過去七年來,富國銀行一直受到「資產上限」的限制,這是對虛假帳戶醜聞以及該行在前任領導層下存在的諸多問題的懲罰。

聯儲局2025年6月份取消了資產上限,富國銀行立即抓住機會,總資產在2025年Q3首次突破2萬億美元大關,Q4投資者將重點關注富國銀行在資產上限取消後是否進一步擴張,是否取得長期運營效率的提升。

– 花旗集團:市場關注公司業務轉型成效

花旗集團Q3五大業務板塊全面開花,服務、市場、銀行、财富管理、美國個人銀行均創三季度收入紀錄,反映出花旗近年來業務重組和數字化轉型投資開始顯現成效,受益於併購交易環境的持續復甦,投行費用收入增長17%。

Fraser自上任以來持續推行業務聚焦策略,即退出利潤率較低或非核心地區的零售銀行業務,專注於具有競爭優勢的機構服務和财富管理等業務板塊,Q4投資者將重點關注花旗業務轉型的進一步成效,這一戰略轉型導致Q4費用增加。此外Q3受加州野火影響花旗信貸質量承壓,市場將關注Q4不良貸款增長情況。

– 高盛:市場關注公司戰略轉型成效及監管風險是否改善

高盛Q3營收創歷史同期最高,受併購潮推動,投行業務收入飆升42%,大幅超過市場預期,管理資產總規模升至3.45萬億美元。雖然Q3投行業務飆升,但Q4可持續性存疑,市場將持續關注投行業務積壓訂單變化及市場環境影響。

高盛歷經2022-2024年的戰略糾偏,已退出大衆零售銀行「Marcus」業務,重新聚焦全球銀行與市場業務(GBM)及資產與财富管理業務(AWM),市場將關注其戰略轉型的成效,特別是在資產與财富管理、以及數字資產/區塊鏈相關新興業務上的進展。

此外,高盛Q3訴訟和監管準備金達到1.31億美元,相比去年同期的4100萬美元大幅增加,監管風險依然存在,投資者將關注Q4監管風險是否改善。

– 摩根士丹利:市場關注公司能否藉助監管紅利交出超預期業績

摩根士丹利Q3業績全線超預期,其中股票交易業務收入激增35%,此外,受IPO及可轉債發行活躍,投行業務同比增長超44%。由於投行業務增長部分依賴於上半年積壓項目的集中落地,投資者將關注Q4新增項目的落地。

摩根士丹利Q3财富管理板塊延續強勢表現,截至Q3末,财富管理與投資管理合計客戶資產達8.9萬億美元,規模效應下,資產管理費收入同比增長12%,投資者將重點關注Q4财富管理業務不能否繼續扮演增長穩定器的角色。此外,監管層面聯儲局已同意將摩根士丹利的壓力資本緩衝(SCB)從5.1%下調至4.3%,Q4公司或能借助監管紅利交出超預期業績。

業績前的期權策略佈局

對於期權交易者而言,業績期往往伴隨波動率飆升,截至目前,上述六大銀行美股期權的引伸波幅(IV)當前升至高位,例如,摩根士丹利、花旗等IV百分數高於70%,因此,賣權策略佔優。

且由於大部分銀行Q3業績超預期主因投行業務及交易業務飆升,但Q4上述業務可持續性存疑,因此建議保守看漲策略爲主。

1、Covered Call(持有銀行正股+賣put)

– 操作:持有正股 + 賣出銀行股的看漲期權。

– 目的:通過賣出看漲期權獲得權利金,作爲持股的「額外股息」。如果股價在期權到期時低於行權價,期權失效,賺取權利金;如果股價高於行權價,你的股票可能會被按行權價買走,但你也賺取了權利金和股價上漲到行權價部分的收益。

– 風險和適合人群:放棄股價大幅上漲的潛在收益,換取下跌時權利金提供的有限保護。適合對後市中性或溫和看漲的投資者。

2、Short Iron Condor:賣出鐵鷹式期權

鐵鷹式期權(Iron Condor)適合更高階的期權投資者,對於業績期事件爲中性看漲預期,目標是利用IV crush(業績後波動率下降)獲利,因此採用賣出鐵鷹式期權(Iron Condor)。

– 操作:涉及四個期權(所有期權到期日相同),賣出一個較低行權價的看跌期權 + 買入一個更低行權價的看跌期權+賣出一個較高行權價的看漲期權 + 買入一個更高行權價的看漲期權。這四個行權價間距相等,且賣出的兩個期權都是輕度虛值的。

– 盈利:當標的資產到期價格介於兩個賣出行權價之間時,此時所有期權無價值過期,盈利等於最初收取的淨權利金。

– 風險和適合人群:在方向不明的市場裏,通過「賣出波動性」來賺取時間價值衰減的收益。相比裸賣期權,風險被限定,由於涉及四個期權合約,手續費可能侵蝕利潤。該策略通常勝率較高,但單次盈利有限。

最後,期權Sir帶來一個小福利給牛友們,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

風險提示

免責聲明

本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。

編輯/doris

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

21

30