科技春晚來襲!CES 2026能否點燃科技行情?

CES 2026新芯片炸場!多隻半導體股創新高,2nm製程如何重塑芯片製造新格局?

2026年1月的拉斯維加斯CES大會,本應是消費電子和AI PC的狂歡盛宴,卻意外成爲半導體制造業的「黑馬」時刻。

在CES 2026開展前一天, $英特爾 (INTC.US)$推出Panther Lake系列處理器,這是首款基於Intel 18A製程(1.8nm級)的計算平台,將AI PC引入埃米時代,端側AI算力多達180TOPS,Intel 18A製程是首個在美國開發和製造的2nm級節點。

CES大會上,$美國超微公司 (AMD.US)$高調發布MI455 AI加速器,標誌着AMD最新一代數據中心芯片邁入2nm時代。新一代 AI加速器Instinct MI455採用 $台積電 (TSM.US)$ 先進技術,單顆芯片晶體管達3200億顆。此外CEO蘇姿豐還當場劇透了AMD兩年芯片路線圖:下一代MI500系列有望在2027年推出,核心亮點包括基於CDNA 6架構、搭載HBM4e、採用2nm工藝。

這場芯片巨頭間的「軍備競賽」,直接將聚光燈從明星科技股轉向幕後英雄——半導體制造設備廠商。

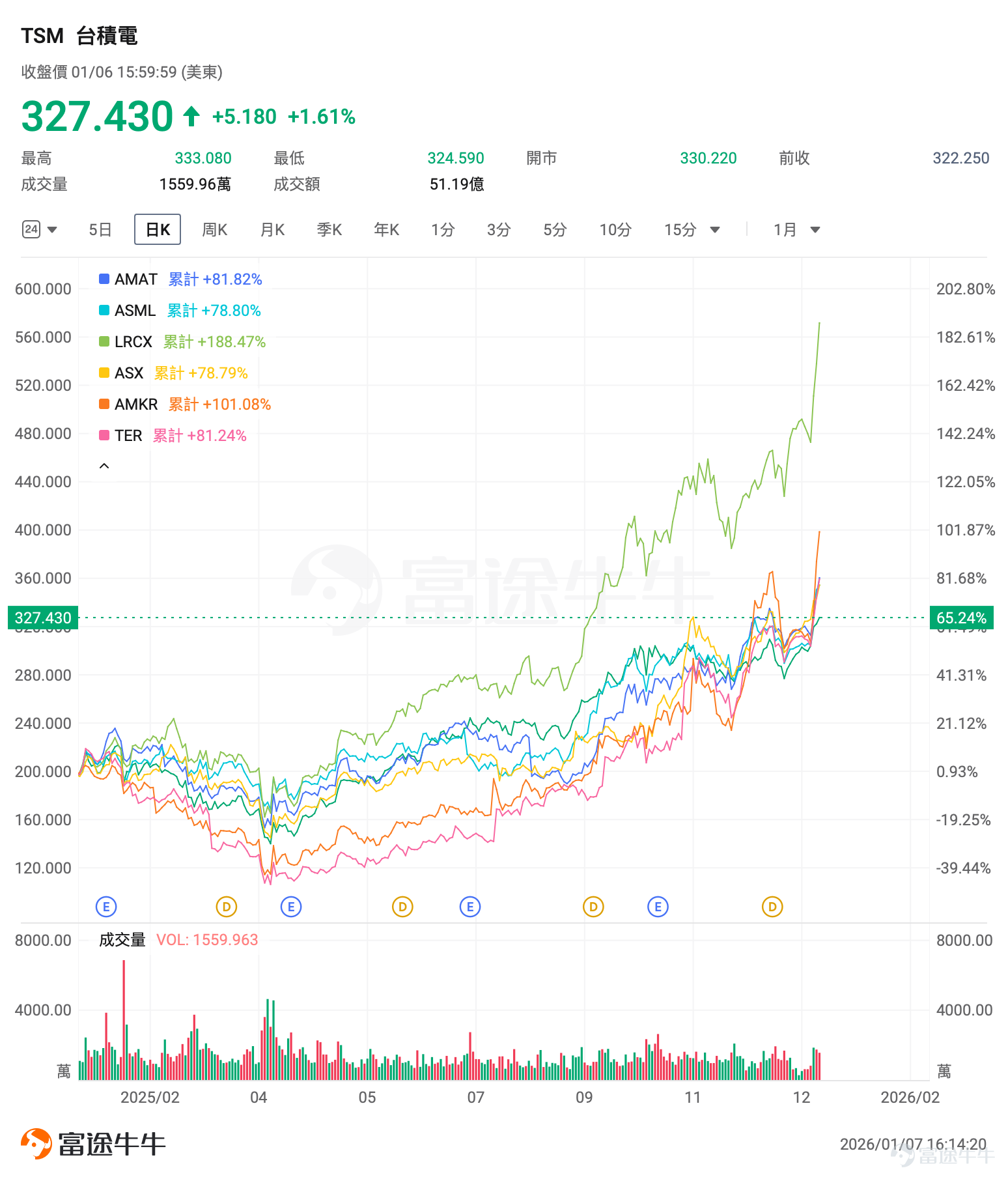

大會後,芯片製造公司的股價集體走高, $台積電 (TSM.US)$ 、 $應用材料 (AMAT.US)$ 、 $阿斯麥 (ASML.US)$ 、 $泛林集團 (LRCX.US)$ 、 $Tokyo Electron (8035.JP)$ 、 $日月光半導體 (ASX.US)$ 、 $艾馬克技術 (AMKR.US)$ 、 $泰瑞達 (TER.US)$股價齊創新高!

市場意識到:在AI熱潮的表層之下,真正受益的是提供「鏟子」的芯片製造商。芯片製程步入2nm節點,芯片產業鏈的增量機會有哪些?

芯片產業鏈增量機會全解析

EDA賽道:AI複雜度推動工具需求爆發,晶片製造工具賽道持續受益

EDA(電子設計自動化)工具是半導體設計的「腦力核心」,負責芯片藍圖繪製。2nm製程下,隨着AI芯片複雜度激增,AI模型訓練需更高效的處理器,推動設計軟件迭代,EDA需求呈指數增長。

EDA賽道核心玩家包括 $新思科技 (SNPS.US)$ 和 $鏗騰電子 (CDNS.US)$ 。新思科技是EDA龍頭,其Synopsys.ai平台集成AI優化,覆蓋從RTL到GDSII的全流程,客戶包括 $英偉達 (NVDA.US)$ 和$美國超微公司 (AMD.US)$ 等,2025年收購Ansys進一步強化模擬能力。2025年12月英偉達在官網宣佈與新思科技(Synopsys)擴大戰略合作伙伴關係,並投資20億美元購買了新思科技的普通股。

$鏗騰電子 (CDNS.US)$ 緊隨其後,其與 $新思科技 (SNPS.US)$ 、Siemens EDA並稱爲全球EDA三巨頭, $鏗騰電子 (CDNS.US)$ 的Tensilica IP和Palladium仿真系統在AI加速器設計中領先。

AI時代的鏟子生意:芯片製造設備賽道長坡厚雪

$台積電 (TSM.US)$ 作爲全球最大晶圓代工廠,其產能緊俏程度直接決定了設備需求。2026年,台積電將啓動2nm製程量產。爲應對AI需求,台積電資本開支將持續加碼:2026年資本開支上調至460億美元(此前440億美元),同比增長14%;2027年資本開支上調至540億美元(此前500億美元),同比增長17.4%;2026-2028年累計資本開支將超1500億美元,主要用於先進製程產能擴張、CoWoS封裝產能建設及下一代A14製程研發。

這一巨額投資,幾乎大部分流向先進製程設備,尤其是沉積(Deposition)、刻蝕(Etch)和檢測(Inspection)領域。這些環節正是2nm工藝的「痛點」與「金礦」。

芯片製造設備行業門檻極高、週期長,但一旦站穩,就有源源不斷的雪球效應。Gartner和SEMI數據顯示,芯片製造設備行業多個細分領域年營收輕鬆突破百億美元。其中,光刻、沉積和刻蝕是規模最大的三類,年營收均超200億美元級別,晶圓檢測與過程控制緊隨其後。

沉積就像「添磚加瓦」,在硅片上層層堆疊所需材料;刻蝕則是「精雕細琢」,把多餘的部分精準去除,形成電路圖案;檢測則是「質檢員」,確保每一層不出差錯。先進製程越往下走,這些步驟的次數和難度呈非線性增長。2nm時代,晶圓廠需要採購更多、更精密的設備。

核心玩家:

– $阿斯麥 (ASML.US)$:光刻機壟斷者, 作爲全球唯一能提供7nm及以下先進製程所需EUV(極紫外)光刻機的廠商,它的技術獨特性構築了不可逾越的護城河。當前全球的AI算力軍備競賽,正驅動台積電、三星等巨頭瘋狂擴產,這直接拉動了對ASML最先進EUV光刻機的需求。其管理層也樂觀預計,公司年淨銷售額有望在2030年從2024年的283億歐元增長至600億歐元。

– $應用材料 (AMAT.US)$:品類最全的「全能選手」,在沉積、刻蝕、離子注入、化學機械拋光等領域均有佈局,在薄膜沉積和化學機械拋光領域處於全球絕對領先地位,尤其在物理氣相沉積(PVD)領域,市佔率超過80%。作爲多元化巨頭,它受益於AI芯片的爆發式需求,2nm工藝顯著增加薄膜沉積層數和刻蝕難度,晶圓廠必須採購更多沉積和刻蝕設備來實現原子級精度。

– $泛林集團 (LRCX.US)$ :刻蝕技術霸主,市佔率接近一半,尤其在存儲芯片(DRAM/NAND)市場佔比更高。歷史上,其近一半營收來自存儲客戶,業績與存儲景氣高度相關,將深度受益於存儲漲價週期。

– $科磊 (KLAC.US)$ :半導體檢測領域的「隱形王者」,全球半導體過程控制(檢測、計量)領域的絕對領導者,同時覆蓋存儲和GPU/CPU市場,公司核心晶圓檢測業務在2025年激增。7nm以下,每提升1%良率帶來的經濟價值遠超成本,2nm先進製程轉向「全檢」而非「抽檢」,推動檢測設備需求指數級增長。

– $Tokyo Electron (ADR) (TOELY.US)$ :日本半導體設備巨頭,覆蓋了芯片製造流程中除光刻外的多個核心步驟,在塗布機、顯影機領域位居全球壟斷地位,在刻蝕和沉積領域與美系廠商激烈競爭,是台積電供應鏈的重要一環,2025年其宣佈投資1.5萬億日元,目標是成爲全球最大的半導體設備製造商

財務視角:設備行業的「輕資產」 vs 代工的「重資產」

半導體設備行業的商業模式堪稱教科書級「高ROE」典範。三家樣本公司 $科磊 (KLAC.US)$ 、 $泛林集團 (LRCX.US)$ 、 $應用材料 (AMAT.US)$ 甚至比 $台積電 (TSM.US)$ 還高。

以ROE最高的 $科磊 (KLAC.US)$ 爲例,其成本結構中研發和銷售佔比高,科磊2025 Q3固定資產佔總資產僅爲7.9%。相比之下,台積電成本中折舊、原材料佔比極高。其資產以晶圓廠、光刻機等重資產爲主,2025 Q3固定資產佔比超過45%,每年折舊超過數十億美元,高額折舊直接壓低資產盈利空間。

因此代工廠平均有效資產的盈利轉化效率遠低於半導體設備板塊。短期內,設備股可能跟隨大盤波動,但長期看,它們是半導體產業鏈中最穩健的受益者。

材料賽道:半導體制程純度的「守護者」

材料賽道包括高純氣體、化學品和過濾器等,是製程純度的「守護者」,2nm先進節點對材料純度要求提升,AI芯片產量激增拉動需求。

製造(代工)賽道:全球芯片心臟

代工賽道是芯片生產的「工廠核心」。AI服務器需求推動產能擴張。

封裝賽道:AI芯片產能最後瓶頸

封裝將芯片組裝成成品,先進封裝如CoWoS是AI芯片出貨的新瓶頸。

– $日月光半導體 (ASX.US)$ 是全球半導體產業鏈中的 「封測代工龍頭」,其主營業務專注於爲芯片製造商提供封裝、測試及配套服務,正在建設的高雄K18B新廠計劃部署CoWoS等先進技術,預計2028年投產。

測試賽道:芯片質量的終極守門人

測試確保芯片質量,在芯片製造完成後,確保其功能和性能合格,AI複雜度增加推動測試需求增長。

– $泰瑞達 (TER.US)$ 是全球領先的半導體自動測試設備(ATE)供應商,爲邏輯、存儲器、射頻、電源、汽車等多種芯片提供測試設備與服務,其J750、UltraFLEX、EAGLE等測試系統支持從0.8μm到最先進的2nm製程,2025年最新推出的Titan HP測試平台專爲滿足AI和雲基礎設施芯片的高功耗測試需求。

– $愛德萬測試(ADR) (ATEYY.US)$ 和泰瑞達兩家合計佔據全球半導體自動測試設備約80%的市場份額,其SoC測試設備是測試邏輯芯片的核心設備,V93000系列是旗艦產品,主要客戶包括英偉達等,AI芯片的需求是主要驅動力。2025年11月的業績顯示其季度銷售額創下歷史新高。

結語

在2026年伊始,CES 大會再一次向投資者表明,半導體行業正迎來AI驅動的黃金時代。AI芯片需求推動產業鏈從設計到測試的全方位擴張,芯片步入2nm製程,爲投資者提供了「長坡厚雪」的機會。

牛友們,你們是否看好2nm芯片製程產業鏈爆發潛力~

牛友們,你們是否看好2nm芯片製程產業鏈爆發潛力~

牛友們,你們是否看好2nm芯片製程產業鏈爆發潛力~

編輯/doris

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

11

18