【2026展望】提前部署!分享你睇好嘅投資機會

2026年展望|別只盯著英偉達!2026年光通訊行業或成最強風口,哪些機會值得關注?

隨著2025年步入尾聲,資本市場已開始尋找2026年的核心投資主線。

展望2026年,誰將在下一輪AI浪潮中領跑?答案或許隱藏在光通訊板塊之中。隨著GPU與ASIC快速升級迭代,算力的邊際效應正逐漸受制於網絡帶寬的物理極限。算力與運力的「剪刀差」,迫使產業鏈重心向互連技術傾斜。

2026年市場的底層邏輯或許將從單純的「買算力」轉向「買運力」,在這一進程中,光通訊的戰略地位或將迎來價值重估,成為AI下半場不容忽視的關鍵變量。

讀到這裡,相信各位牛友心中都有個疑問:為什麼光通訊能站上2026年的風口? 在這條複雜的產業鏈中,真正的「掘金點」又藏在哪裡?帶著這些問題,我們將深入詳細拆解行業現狀,鎖定那些值得重點關注的投資機會。

為什麼光通訊能站上2026年的風口?

答案在於一場正在發生的結構性變革。SemiAnalysis 在其重磅報告《Optics Super Cycle》中指出,隨著AI訓練與推理集群的邊界不斷擴張,光通訊產業正進入一個長達數年的「光學超級循環」。

無獨有偶。高盛與SemiAnalysis不約而同地認為,2026年市場關注點將從傳統「規模擴展網絡」進一步擴展到「規模提升網絡」和「跨域互聯網絡」。

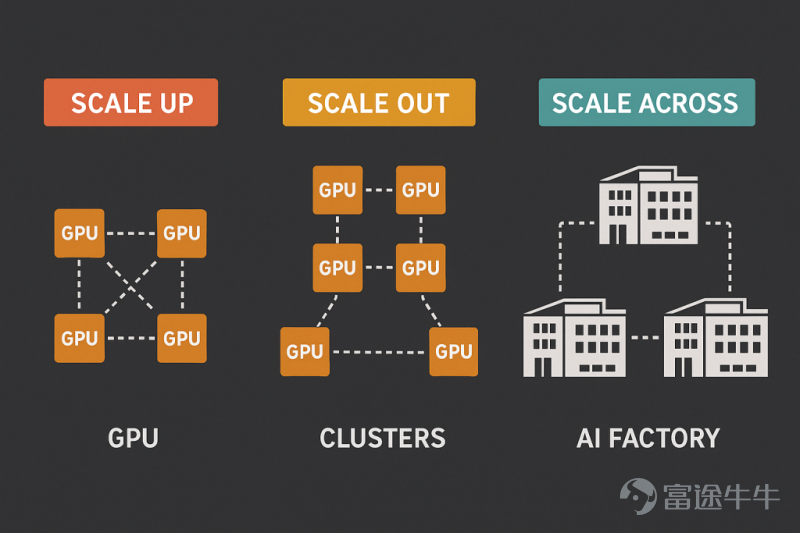

為了便于理解,牛牛先用通俗的方式解釋3個概念:

規模擴展(Scale-out):主要指機柜與機柜之間、服務器機架之間的互聯網絡,是傳統以太網交換的核心戰場;

規模提升(Scale-up):主要指機柜內部、GPU與GPU之間的互聯,關注更低時延、更高帶寬、更高一致性;

跨域互聯(Scale-Across,DCI):當AI集群大到需要跨多個樓或多個數據中心部署時,就需要把不同建筑或園區之間高速互聯起來,也就是數據中心互聯。

![牛友們,2025即將翻篇,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 隨著2025年步入尾聲,資本市場已開始尋找2026年的核心投資主線。 展望2026年,誰將在下一輪AI浪潮中領跑?答案或許隱藏在光通訊板塊之中。隨著GPU與ASIC快速升級迭代,算力的邊際效應正逐漸受制於網絡帶寬的物理極限。算力與運力的「剪刀差」,迫使產業鏈重心向互連技術傾斜。 2026年市場的底層邏輯或許將從單純的「買算力」轉向「買運力」,在這一進程中,光通訊的戰略地位或將迎來價值重估,成為AI下半場不容忽視的關鍵變量。 讀到這裡,相信各位牛友心中都有個疑問:為什麼光通訊能站上2026年的風口? 在這條複雜的產業鏈中,真正的「掘金點」又藏在哪裡?帶著這些問題,我們將深入詳細拆解行業現狀,鎖定那些值得重點關注的投資機會。 為什麼光通訊能站上2026年的風口? 答案在於一場正在發生的結構性變革。SemiAnalysis 在其...](https://nnqimage.futunn.com/sns_client_feed/900080/20251229/web-1767004556131-yV0IrvjiRi.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

事實上,光通訊的應用場景正從傳統的數據中心內部連接,向 「規模擴展(Scale-Out)、跨域互聯(Scale-Across)、規模提升(Scale-Up)」 三維延伸,大幅拓寬市場邊界。具體來看:

基本盤:Scale-Out(規模擴展)

基本盤:Scale-Out(規模擴展)這是光通訊行業的基本盤,隨著超大規模雲廠商和新雲廠商增加GPU服務器、機架和機柜數量時,服務器到交換機、交換機到交換機的鏈路數量會自動增加,同時端口帶寬翻倍,帶動光模塊需求同步增長。

例如,英偉達Hopper系列對應400G光模塊,GB200系列升級至800G,未來Vera Rubin系列將進一步升級至1.6T。產品迭代週期從傳統的3-4年被極限壓縮至2年,量價齊升是主旋律。

核心增量:Scale-Across(跨域互聯/DCI)當AI集群大到單個數據中心裝不下,需要跨樓棟、跨園區連接時,就形成了DCI(數據中心互聯)需求。這是2026年最大的邊際變化當傳統的光模塊無法滿足,相干光模塊便成了剛需。這不僅是技術替代,更創造了一個 TAM(潛在市場規模)遠大於傳統電信市場的全新賽道,是行業增長的關鍵引擎。

未來方向:Scale-Up(規模提升)目前在服務器與機架內部的短距互聯中,銅纜仍佔據主導。然而,隨著單顆 XPU 帶寬向 1.6T 甚至更高邁進,銅纜面臨著嚴峻的物理極限(功耗與信號衰減)。為了突破這一瓶頸,共封裝光學(CPO) 技術正逐步從實驗室走向主流。

CPO的TAM規模預計是「規模擴張」場景的10倍,盡管會替代部分可插拔光模塊,但仍需要激光器、光子集成電路(PIC)等核心組件,為組件廠商帶來更大增長空間。

整體來看,驅動「光學超級循環」這一週期的核心是結構性變革:一方面,AI場景將網絡帶寬升級周期從傳統的3-4年壓縮至2年,400G→800G→1.6T的迭代節奏顯著加快;另一方面,隨著GPU集群跨建筑、跨園區部署,長距離傳輸需求激增,催生相干可插拔模塊等新增長點。

最值得投資者關注的是,光通訊與算力的關係正在發生質變。報告預測,未來2–3年,光模塊市場的規模增速將顯著快於GPU/XPU的出貨增速。這標誌著行業邏輯的重大轉折——光模塊不再是可有可無的「配件」,而是決定AI集群性能的核心產能。從「跟隨」到「領跑」,光通訊板塊的估值體系正面臨一場徹底的重構。

產業鏈哪些公司值得關注?

整體來看,全球AI浪潮帶動算力強勁需求,加速光通訊市場競爭格局變革與高速光互聯產業發展趨勢。

在數據中心高速光模組高需求背景下,2026年可望成為矽光方案高速爆發和CPO網路導入起步的關鍵節點,矽光技術將大幅推動800G和1.6T光模組的市場滲透。

業界觀察,CPO技術正朝向兩大陣營發展,分别由博通與英偉達主導。其中,博通以整合CPO技術的Tomahawk系列交換機切入市場;英偉達則透過Spectrum-X生態系與新一代Quantum Photonics矽光子網路交換機,包括2025年12月正式更新Quantum-X矽光交换器相關方案,宣告CPO產品将进入放量階段,加速AI數據中心的實際部者。

換言之,光通訊景氣度也有望從光模塊擴散上下游各環節,AI網絡從Scale-out向Scale-up傾斜,行業競爭格局有望更加清晰。牛牛梳理了相關公司,供牛友們參考:

![牛友們,2025即將翻篇,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 隨著2025年步入尾聲,資本市場已開始尋找2026年的核心投資主線。 展望2026年,誰將在下一輪AI浪潮中領跑?答案或許隱藏在光通訊板塊之中。隨著GPU與ASIC快速升級迭代,算力的邊際效應正逐漸受制於網絡帶寬的物理極限。算力與運力的「剪刀差」,迫使產業鏈重心向互連技術傾斜。 2026年市場的底層邏輯或許將從單純的「買算力」轉向「買運力」,在這一進程中,光通訊的戰略地位或將迎來價值重估,成為AI下半場不容忽視的關鍵變量。 讀到這裡,相信各位牛友心中都有個疑問:為什麼光通訊能站上2026年的風口? 在這條複雜的產業鏈中,真正的「掘金點」又藏在哪裡?帶著這些問題,我們將深入詳細拆解行業現狀,鎖定那些值得重點關注的投資機會。 為什麼光通訊能站上2026年的風口? 答案在於一場正在發生的結構性變革。SemiAnalysis 在其...](https://nnqimage.futunn.com/sns_client_feed/900080/20251229/web-1767004745265-Z7EkEZxDYv.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

光電集成電路設計 (包括DSP/電子晶片):包括 $英特爾 (INTC.US)$ 、 $博通 (AVGO.US)$ 、 $Coherent (COHR.US)$ 、 $思科 (CSCO.US)$ 、 $英偉達 (NVDA.US)$ 、 $Lumentum (LITE.US)$ 、 $邁威爾科技 (MRVL.US)$ 、 $POET Technologies (POET.US)$ 、 $諾基亞 (NOK.US)$ 、 $MACOM Technology Solutions (MTSI.US)$ 、 $Credo Technology (CRDO.US)$ 、 $Astera Labs (ALAB.US)$ 、 $先科電子 (SMTC.US)$ 、 $中興通訊 (00763.HK)$ 。

其中,英特爾在矽光子技術領域已投20余年,并與臺灣矽光子外延片供應商聯亞合作超過10年。2023年,英特爾將其可插拔光模塊業務出售給捷普,并表示將專注于面向人工智能的光學I/O的高價值解決方案。

Global Foundries提供GF Fotonix矽光⼦平台,具備將光學元件整合於單芯⽚的能力,該平台已與英偉達、博通和邁威爾科技等重要合作夥伴在內的多家客戶展開合作。

Tower半導體則提供面向矽光子產品的300毫米矽光平台。其與Coherent、Innolight等公司合作生產基於1.6T和3.0T矽光技術的收發器,目前正在開發單通道3.2T的收發器。

光模組供應商包括 $Coherent (COHR.US)$ 、 $Lumentum (LITE.US)$ 、 $Applied Optoelectronics (AAOI.US)$ 、 $劍橋科技 (06166.HK)$ ,其中, Coherent 和 Lumentum是老牌強者,提供從芯片到模塊的全垂直整合能力。

EMS(電子制造服務)/連接器包括 $安費諾 (APH.US)$ 、 $天弘科技 (CLS.US)$ 、 $Fabrinet (FN.US)$ 、 $捷普科技 (JBL.US)$ 、 $FIT HON TENG (06088.HK)$ 、 $匯聚科技 (01729.HK)$ 等公司;

系統設備商光學包括 $Arista Networks (ANET.US)$ 、 $思科 (CSCO.US)$ 、 $諾基亞 (NOK.US)$ 、 $Ciena (CIEN.US)$ 、 $慧與科技 (HPE.US)$ 、 $戴爾科技 (DELL.US)$ ;

封裝與測試包括 $日月光半導體 (ASX.US)$ 、 $艾馬克技術 (AMKR.US)$ ;光纖光纜包括 $康寧 (GLW.US)$ 、 $長飛光纖光纜 (06869.HK)$ ;外延晶圓供應商包括 $AXT Inc (AXTI.US)$ ;InP(磷化銦)晶圓廠包括 $Coherent (COHR.US)$ 、 $Lumentum (LITE.US)$ ;

設備 - 數據通訊設備包括 $Arista Networks (ANET.US)$ 、 $思科 (CSCO.US)$ 、 $英偉達 (NVDA.US)$ 、 $慧與科技 (HPE.US)$ 、 $戴爾科技 (DELL.US)$ ;設備 - 電訊設備包括 $Ciena (CIEN.US)$ 、 $諾基亞 (NOK.US)$ 、 $愛立信 (ERIC.US)$ 、 $中興通訊 (00763.HK)$ 。

總結

站在2025年的尾聲眺望,我們正處於AI算力發展的關鍵十字路口。如果說過去兩年是GPU的「獨角戲」,那麼2026年將正式迎來「算力」與「運力」的雙輪驅動時代。

從SemiAnalysis的「光學超級循環」論斷,到產業鏈Scale-Out、Scale-Across、Scale-Up的三維擴張,都在驗證一個底層邏輯:光通訊已不再是數據中心的附屬配件,而是決定AI集群性能上限的「木桶短板」。

不過,與此同時投資者也要留意相關風險,若技術發展不及預期,則未來光通訊行業需求將受到負面影響。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(9)

發表評論

190

483