【2026展望】提前部署!分享你睇好嘅投資機會

2026年展望 | 華爾街晶片股「藏寶圖」曝光!英偉達、博通霸榜,還有哪些潛在黑馬?

隨著2025年接近尾聲,華爾街大行紛紛發布了針對2026年半導體行業的深度展望報告。綜合來看,各大行普遍認為2026年將是半導體行業從「單純由AI驅動」向「AI與傳統周期復蘇雙輪驅動」轉變的關鍵一年。

事實上,隨著AI基礎設施建設的不斷加速,半導體行業正進入一個「更加挑剔」的新階段。投資者將不再盲目追隨所有AI概念股,而是更加關注企業的變現能力、利潤貢獻以及關鍵客戶的表現。

歲末年初,華爾街巨頭如何重新校準賽道佈局?哪些標的已進入「心頭好」名單?本文將深入解析大行的投研策略與口袋名單。

大行們如何看待半導體賽道?

一、核心預測:AI盛宴延續,整體銷售額邁向1萬億美元

整體來看:各大行對2026年的市場增速均給出了積極預測:

1. 市場規模增長:美銀證券預計2026年全球半導體銷售額將增長約30%,向1萬億美元大關邁進 。花旗預測銷售額增長18%,達到9178億美元 。

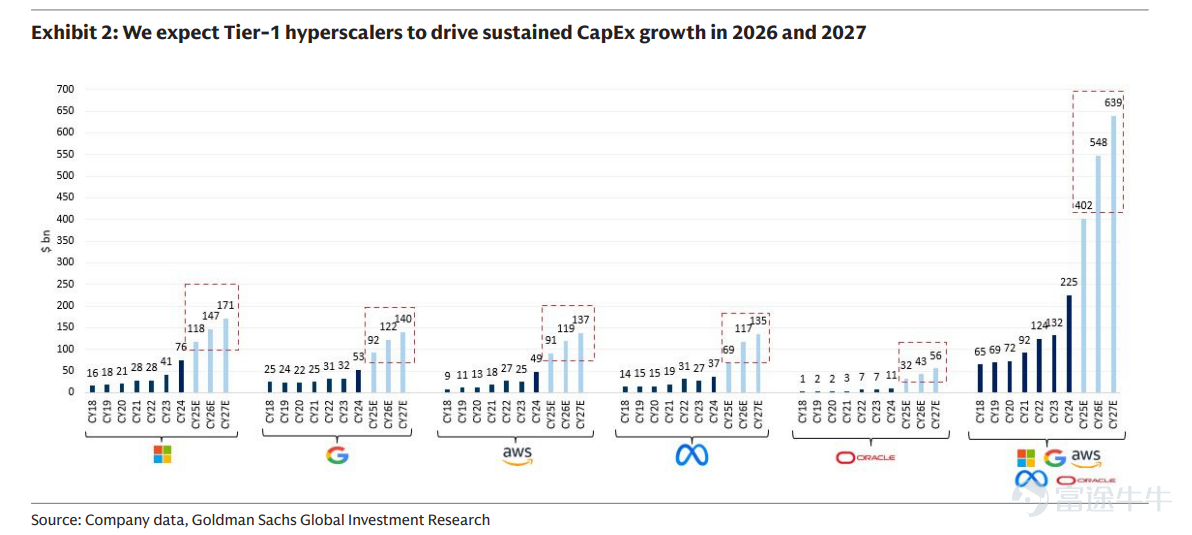

2. AI基礎設施開支:高盛指出,超大規模云服務商的資本開支將繼續上升,不僅包括頭部云廠商,還將擴展至初創公司(如OpenAI)和主權國家(如沙特、歐盟) 。

來源:高盛

3. AI半導體增速:美銀證券預計AI半導體領域在2026年將實現50%以上的同比大幅增長。

二、核心驅動因素與潛在風險

1. 從訓練轉向推理的「下半場」:摩根士丹利指出,2026年的市場重心將從模型訓練轉向復雜推理階段的「Token增長」,這將極大地利好內存和前端晶圓廠的利用率 。

2. 定製化芯片(ASIC)的崛起:各大行一致看好ASIC的發展。花旗預計定制ASIC占總AI加速器的比例將從目前的35%增長到2028年的45% 。摩根大通則認為到2028年這一數字有望超過50% 。

來源:花旗

不過,花旗和高盛均提醒,2026年下半年市場將面臨OpenAI等模型開發商的資金回籠壓力,投資者對AI貨幣化能力的質疑可能引發股價劇烈波動 。

投行眼里的「心頭好」:2026必看清單

牛牛整理了摩根大通、摩根士丹利、美銀、花旗、高盛多家華爾街大行看好的公司,整體來看,大行們不再僅僅追逐「AI訓練」的基礎設施,而是開始尋找週期性復甦(模擬芯片)以及AI邊緣擴展(存儲)的機會。

模擬、MCU與工業/汽車 $亞德諾 (ADI.US)$ 、 $德州儀器 (TXN.US)$ 、 $微芯科技 (MCHP.US)$ 、 $恩智浦 (NXPI.US)$ 、 $MACOM Technology Solutions (MTSI.US)$ 、 $SiTime (SITM.US)$ ;

具体來看,包括以下三條主線:

主線一:「雙頭鷹」格局確立——英偉達與博通是「標配」

縱觀五大行的清單,英偉達和博通的出現頻率幾乎是100%。這傳遞了一個強烈的信號:AI基礎設施建設遠未結束,算力與連接仍是核心主線。

英偉達:幾乎所有投行都將其列為核心持倉。高盛指出其在AI訓練應用上的護城河難以撼動;美銀則強調英偉達的PEG(市盈率相對盈利增長比率)仍具吸引力,當前約為0.6倍,明顯低于標普500指數成分股接近2倍的整體水平。

博通:被視為AI時代的「最佳副駕駛」。高盛將其列為2026年最佳AI首選,看好其在客製化晶片(ASIC)及網路傳輸晶片的主導地位,是Google TPU等大廠不可或缺的合作夥伴。

整體來看,這兩家公司就是AI時代的水電煤,儘管爆發力可能不如過去兩年,但確定性最高。

主線二:週期性復甦——模擬芯片的「驚喜」時刻

這是2026年展望中最大的亮點。花旗與高盛不約而同地指出,經過兩年的庫存調整,模擬芯片將迎來強勁的週期性反彈,這可能是2026年潛在報酬率最高的板塊。

Microchip:花旗與高盛的首選。理由是其利潤率與股價曾經歷大幅修正,隨著庫存去化結束,其反彈爆發力最強。

此外,德州儀器、亞德諾、恩智浦等均被列入看好名單。整體來看,如果說AI是攻擊手,模擬芯片就是2026年防守反擊的最佳選擇。

主線三:賣鏟子的人——半導體設備與記憶體

隨著晶片製程越來越複雜(如GAA架構、HBM堆疊),製造設備與記憶體的需求將維持高檔。

設備股雙雄:應用材料與Lam Research獲得多家投行看好。花旗特別看好LRCX,而高盛與美銀則認為設備股將受惠於2026年晶圓廠支出的雙位數增長。

記憶體王者:美光是摩根士丹利的「記憶體首選」。大摩預測DRAM供需將出現結構性短缺,這對價格與利潤將是巨大推力。

差異化博弈:各大行的「獨門祕籍」

最有意思的部分在於各家投行的「非共識」選擇,這往往是超額收益(Alpha)的來源:

1. 摩根士丹利:擁抱「邊緣」與「中國資產」

2、小摩、高盛:偏愛EDA公司

高盛將 $鏗騰電子 (CDNS.US)$ 列為首選,同時看好 $新思科技 (SNPS.US)$ ;而小摩則將 $新思科技 (SNPS.US)$ 列為首選,同時看好 $鏗騰電子 (CDNS.US)$ 。EDA被譽為「芯片之母」,商業模式類似SaaS,現金流穩定。高盛的佈局顯示出在追求增長的同時,也注重防禦性。

3、美銀:押注細分賽道的「小而美」

美銀展現了極強的差異化選股能力,重點關注那些為半導體製造提供關鍵支持的細分龍頭:

連接與傳輸:

製造核心子系統:

◦ $MKS儀器 (MKSI.US)$ 和 $先進能源工業 (AEIS.US)$ :這兩家公司普通投資者可能不熟悉,但它們是芯片製造不可或缺的一環。MKSI提供精密儀器,AEIS提供精密電源。美銀選中它們,説明正在押注半導體資本開支從核心設備向零部件領域的傳導。

測試與自動化:

總結

從這張華爾街的「芯片藏寶圖」中,可以總結出華爾街2026年的三條佈局思路:

衛星艙(黑馬):關注 $Astera Labs (ALAB.US)$ (新型連接)、 $微芯科技 (MCHP.US)$ (週期反轉)以及 $中芯國際 (688981.SH)$ (地緣政治下的國產替代機會)等。

衛星艙(黑馬):關注 $Astera Labs (ALAB.US)$ (新型連接)、 $微芯科技 (MCHP.US)$ (週期反轉)以及 $中芯國際 (688981.SH)$ (地緣政治下的國產替代機會)等。不過,雖然大行集體唱多,但投資者仍需警惕宏觀經濟衰退風險及AI資本開支不及預期的可能性。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(18)

發表評論

457

630