【期權廣場】你嘅期權賺咗幾多?

當悲觀估值撞上H200鬆動,英偉達能否重燃AI敘事?

H200對華出口鬆動,市場嗅到一絲確定性

12月24日, $英偉達 (NVDA.US)$ 股價小幅上揚3%,已經是連續4個交易日上漲。驅動因素爲H200芯片對華供應計劃的明朗化,據路透社消息,英偉達已計劃於2026年2月中旬啓動H200交付,預計首批出貨量爲5,000至10,000套模組(摺合約4萬至8萬顆芯片)。

早在12月9日,特朗普就在社交媒體上明確表態:只要「國家安全持續穩固」,美國將允許英偉達向中國等指定國家出口H200。他還特別提到,相關交易需將25%的銷售收入上繳美國政府,並稱此舉「支持美國就業、製造業和納稅人」。

乍看之下,這像是一次技術讓步;細究其背後,卻是一場戰略退守。

H200於2023年11月發佈,採用台積電4N工藝,在2024年仍是頂級AI芯片。在拜登政府時期,它被列入對華禁售清單。如今時過境遷——2025年底,基於Blackwell架構的B200已成行業新標杆,H200的技術光環已然褪色。

美方此時放行H200,也是在承認:這款芯片已不再代表「前沿算力」。與其死守一道模糊的性能紅線,不如將其轉化爲可量化的「收費通道」——25%的分成(比H20出口許可的15%高出10個百分點),既帶來類稅收收入,又巧妙避開了對更先進Blackwell或Rubin架構的討論。

對英偉達而言,CEO黃仁勳過去多次坦言「中國大陸市場份額爲零」,要知道H20相對國產產品來說,算力上都已經不具備優勢了。業內普遍預估H200其算力在H20的8倍左右,相比H20它性能更強、更接近全球主流水平,自然更容易贏得客戶青睞。

粗略測算一下:若未來幾年中國市場恢復至英偉達數據中心年收入(預期1600億–2000億美元)的10%–15%,就意味着每年新增160億–300億美元銷售額——當然,這只是情景推演,而非公司指引。

更現實的支撐來自被壓抑的需求。2025年初,多家中國大廠曾向英偉達下達總計160億美元的H20訂單,最終因管制未能履約。如今H200解禁,國內大廠積壓的資本開支和需求有望釋放。阿里巴巴近期也被曝正評估採購4萬至5萬個AMD MI308加速器。這說明,即便H200獲批,中國客戶也在積極構建多源供應體系,不會把雞蛋放在一個籃子裏。

對英偉達來說,這未必是高利潤的生意——25%的收益支付給美國政府。英偉達目前實現的非GAAP毛利率處於75%左右,若該費用全部計入銷售成本,將使中國區H200業務的單位毛利率下降約25個百分點。Bernstein估計整體毛利或承壓約1個百分點。但比起「完全缺席」,這已是務實之選。

不過,事情遠未塵埃落定,監管仍然是最大風險。路透社指出,截至目前,中方尚未批准任何一筆H200訂單。今年7月,國家網信辦曾就H20芯片潛在安全漏洞約談英偉達——監管層對進口AI芯片的警惕並未消退。

估值跌至低位,但故事還沒講完

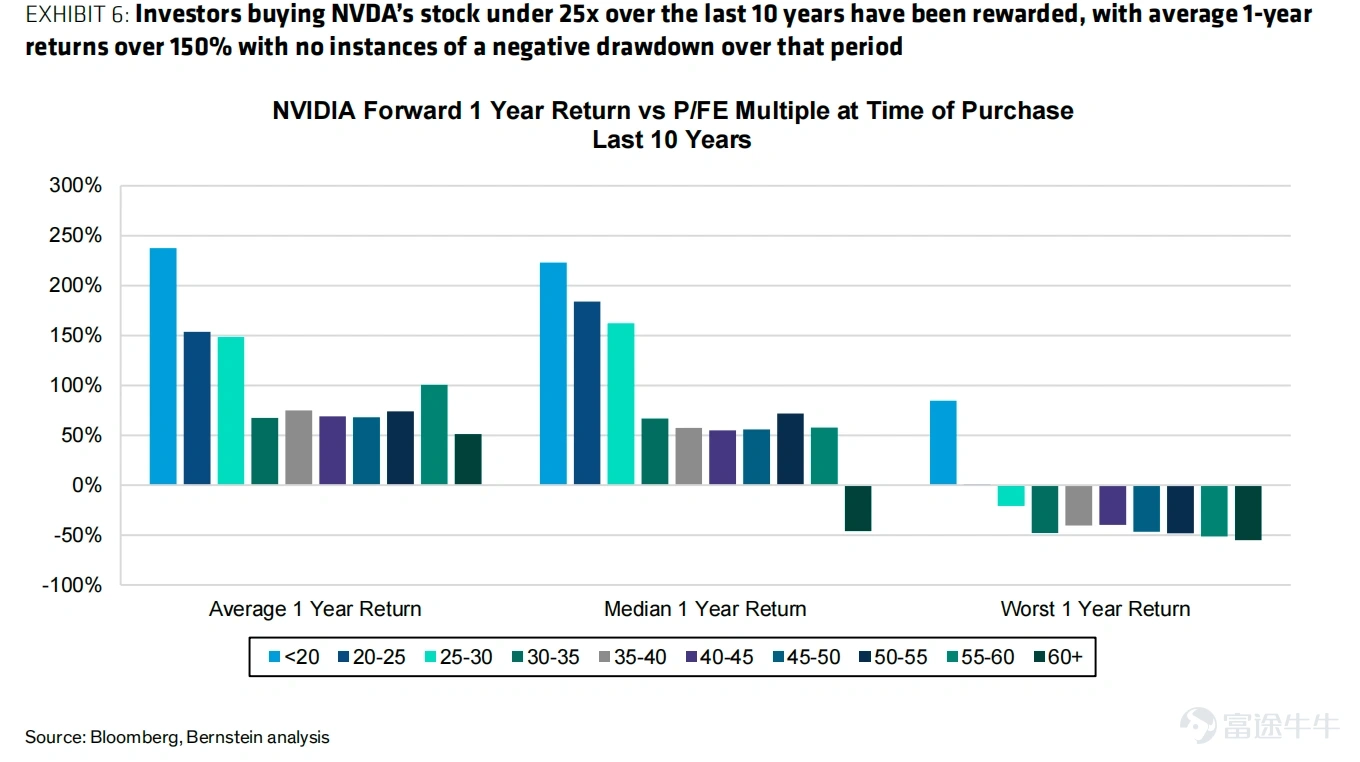

儘管年內累計上漲約30%,英偉達自7月衝高後便陷入盤整,顯著跑輸半導體板塊。根據Berstein的測算,當前2027財年EPS遠期市盈率約24倍,處於過去10年相對估值區間的第1個百分位。這意味着,在過去10年中,僅有13天其股票比現在更便宜。——換句話說,市場對它的定價,已接近悲觀水平。

歷史經驗或許能提供一點安慰:過去十年中,每當英偉達遠期市盈率跌破25倍,隨後一年平均回報超過150%,且從未出現負收益。當然,歷史不會簡單重複,但它提醒我們:當估值壓縮到這個程度,往往意味着情緒已經「洗得差不多了」。

基本面上需求依然強勁,但市場正在審視資本支出的可持續性。最新業績顯示,2026財年Q3數據中心收入達512億美元,同比增長66%;Q4指引爲650億美元(±2%)。一邊是實實在在的出貨,一邊是市場對AI資本開支可持續性的焦慮,投資者確實在擔心:雲廠商會不會削減CapEx?客戶會不會轉向自研ASIC?——兩者並置,反而凸顯了短期情緒與長期趨勢的錯配。但目前來看,企業AI投入意願依然堅挺,GPU在訓練和推理中的主導地位甚至有回穩跡象。

接下來幾個月,催化劑密集排布:2026年1月CES(黃仁勳或發表主題演講,CES對股價的影響通常較小)、3月GTC大會(歷來信息量最大)。

此外,OpenAI計劃最快在明年第一季度末完成最新一輪融資。若能籌得目標金額,OpenAI的估值可將飆升至8300億美元,也將間接利好英偉達——更強的資本實力意味着更快的算力部署,而英偉達仍是那個最直接的硬件受益者。

期權策略

*以下內容僅供投資者教育使用,不代表任何投資建議*

英偉達短期技術面呈現多頭修復信號(MACD金叉、突破布林線上軌),但需警惕RSI超買,中期走勢取決於能否站穩$185附近關鍵阻力位;當前IV爲35.93%,處於歷史低位,12月23日看漲期權成交量達200.57萬張,看跌期權92.23萬張,看漲/看跌比率爲0.46,市場情緒偏多;當日出現一筆大額看漲期權買入(行權價$50,2026年1月到期)。

(1)如果投資者長期看好英偉達

近期的調整釋放了過高的估值壓力,IV處於歷史相對低位的標的,期權買方所需支付權利金成本較低,可適度拉長期權久期,或考慮LEAPs Call的策略,替代正股進行長期佈局。

策略邏輯: 買入深度價內+中長期(如9個月~2年)看漲期權,通常我們買期權是買「近期」的,賭短期爆發;而買 LEAPs Call 是買「遠期」的,賭長期趨勢。當你買入深度價內期權時,它的 Delta 接近 1.0。這意味着股價每漲 1 美元,你的期權價格也會跟着漲接近 1 美元。你只需要支付一筆「權利金」(通常只有正股價格的 20%-30%),就能獲得和 100 股正股幾乎同步的漲幅。最大虧損鎖定,如果你直接買正股,股價腰斬,你虧 50%;如果你買 LEAPs Call,你最大的虧損也只是當初支付的那筆權利金。

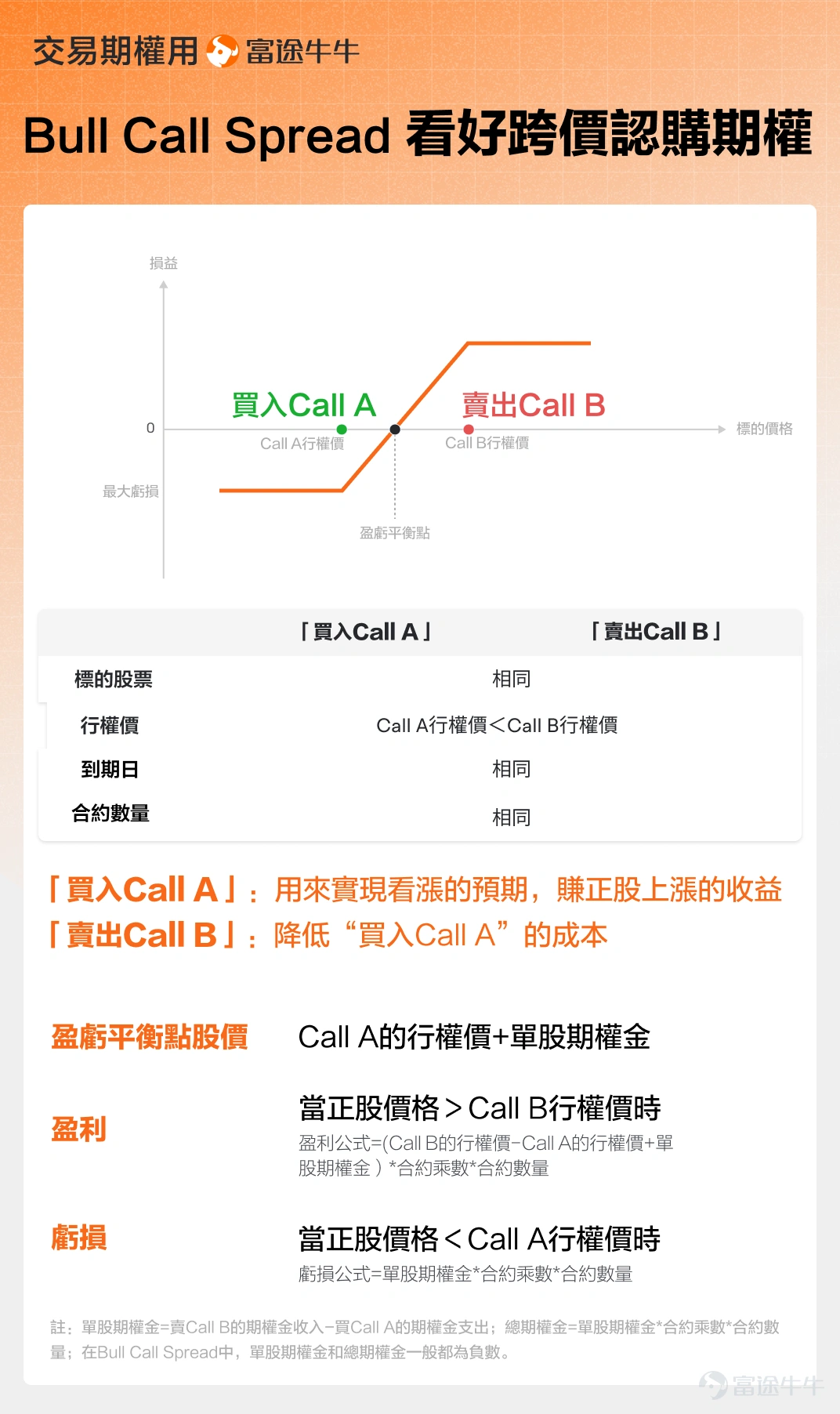

(2)如果認爲股價溫和上漲,但又想限制風險的投資者

可以採用牛市價差(Bull Call Spread)。Bull Call Spread是在買入Call的基礎上,多賣了一個行權價更高的Call,以此降低買入的成本,但也限制了更高的收益空間。而這個策略最大的風險,就是虧掉一開始開倉時的所有權利金支出。而在到期日的選擇上,風險偏好較低的投資者,時間留長一些會貴一點,但期權的時間價值磨損也會更慢點。

地緣政治的反覆無常。即便H200看似「過時」,中美在AI芯片領域的博弈仍可能隨時升級。再加上客戶自研芯片的長期趨勢、短期訂單節奏的波動,都是潛在擾動因素。

但眼下,市場要的或許不是完美,而是一點確定性。H200若能以「25%分成+指定客戶」的模式穩定交付,或將標誌着一種新平衡的形成:不再是「一刀切」的禁令,而是可預期、可交易、可定價的規則框架。

能分一杯羹,總好過站在岸上觀望。

最後,帶一個小福利給牛友們,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊瞭解活動詳細規則>>

免責聲明

本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的賬戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(8)

發表評論

123

44