聚焦超級宏觀周!日本加息25bp

FOMC後爲何大跌?全世界誤解聯儲局放水!

12月FOMC會議,鮑威爾宣佈聯儲局將於12月12日啓動儲備管理購買,也就是RMP(Reserve Management Purchase)。很多人會把這個和QE聯繫在一起。但其實RMP的機制和QE放水完全不一樣。今天一條深度專業文章讓大家徹底搞懂這次FOMC的RMP到底是啥。爲什麼他並不是「放水」。

首先,RMP是對ON RRP的一個補充。要搞懂RMP就得先知道ON RRP的機制。

ON RRP是什麼

聯儲局之前給銀行開了 「準備金存款」 業務,銀行把多餘的錢存聯儲局能拿利息,這是銀行的無風險收益選擇。但貨幣基金、券商這類非銀機構沒資格享受這個待遇,市場資金充裕時它們的閒錢沒處去,容易讓市場利率亂跌。於是 2013 年聯儲局推出 ON RRP,相當於專門給這些非銀機構開了 「存錢通道」(非銀機構把閒錢交給聯儲局,換國債作抵押,次日聯儲局還錢付息,機構歸還國債。理解成聯儲局抵押貸款,資金回籠)。ON RRP和存款準備金,共同構築了聯儲局的準備金框架體系,構建了一條利率下限,一旦市場利率過低,聯儲局就會通過這倆影響非銀和銀行體系,穩住利率下限。這屬於聯儲局調控流動性的手段。

ON RRP的目的

核心作用是穩住利率底線,有了這個 「存錢罐」,非銀機構肯定不會願意以低於 ON RRP 利率的價格往外借錢 —— 畢竟把錢存聯儲局穩賺無風險利息更划算。這樣一來,ON RRP 就托住了市場短期利率的下限,避免利率亂跌,幫聯儲局維持貨幣政策的穩定。

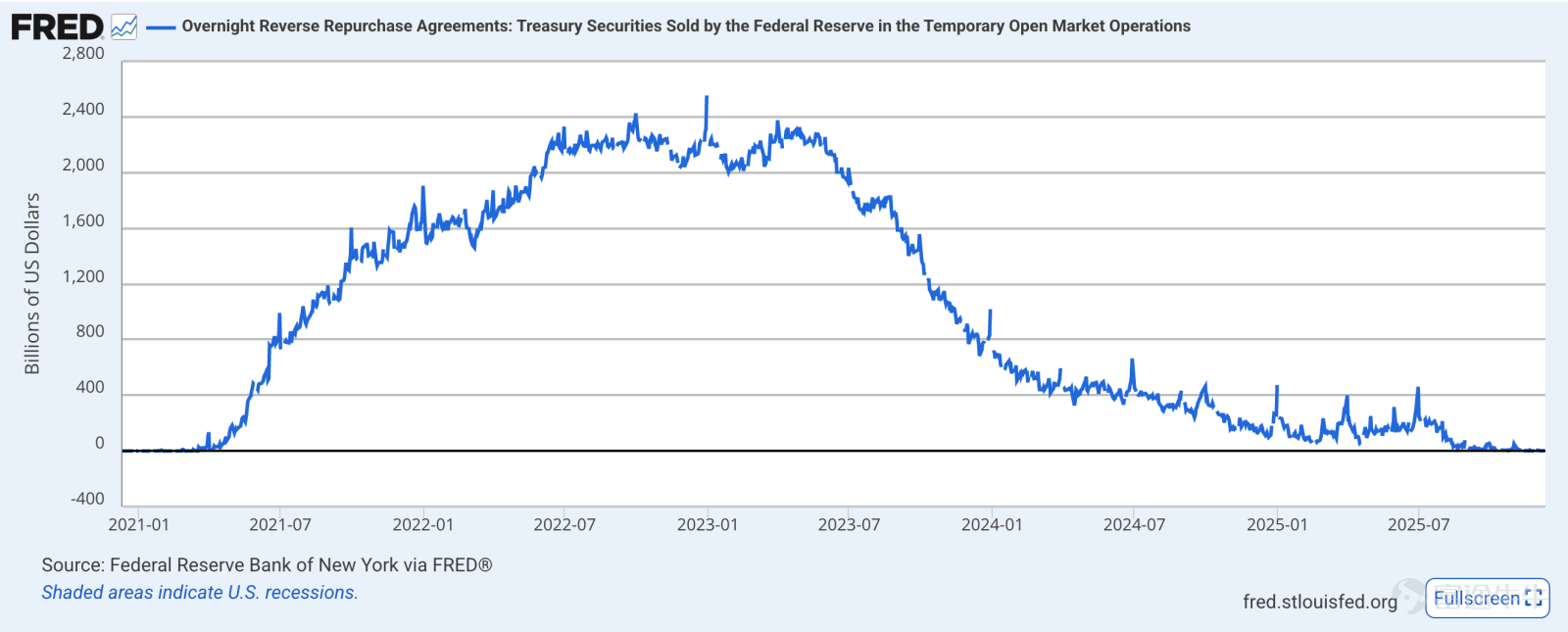

ON RRP會被消耗

ON RRP 裏的錢多少,取決於非銀機構願不願意把錢存這。過去幾年,因爲一系列的市場因素,非銀們不往這個帳戶存錢了。例如,聯儲局縮表+財政發債,搞得整個市場流動性減少,物以稀爲貴,市場利率比ON RRP更高了,因此非銀就不願意往ON RRP「存錢」了,ON RRP的規模就越來越小,現在快被耗盡了(見圖,23以來ON RRP被快速消耗)。

RMP彌補ON RRP

在ON RRP耗盡之際,聯儲局需要有足夠的子彈來維護利率下限的穩定性。(記得上文說過 ON RRP機制就是防止利率無序下跌跌穿地板的)。而聯儲局這次選擇的工具,就是RMP,通過RMP來彌補ON RRP的消耗。

本次RMP的目的

這次FOMC是每月400億RMP的啓動+每月200億MBS用於再投資短期國債。因此未來幾個月短期國債的購買量每月可達到600億美元。這種做法一個是防止流動性枯竭,二是僅僅在短期端口進行流動性調控。

1 MBS的部分

之前聯儲局手裏的MBS到期後,房企會把本金和利息還給聯儲局。這筆錢收到後,如果聯儲局不作任何操作,這筆錢就會消失掉(資產負債表上,聯儲局資產端口MBS下降,負債端銀行體系準備金下降。聯儲局資產負債表中MBS對應的是準備金。)所以隨着時間到期,MBS對應的錢會自然而然的「滅失」。但現在聯儲局把這筆錢又拿去買短期國債了,相當於把錢又投回銀行體系(聯儲局資產端口短期國債上升,負債端準備金上升)。流動性是聯儲局的負債端,所以這一個操作並沒有給市場帶來增量資金,而是防止原有的流動性規模進一步萎縮。

2 流動性調控

聯儲局這次宣佈的是隻買短期國債,不碰長期國債。這個是和QE區別的核心。QE是無差別的購買大放水。但這次聯儲局特別強調只買短債,相當於告訴市場,這僅僅只是短期的流動性管理而已(補充ON RRP的消耗)。這讓人想起當年格林斯潘說的「市場對短期利率的預期構成了收益率曲線的核心」。前面提到,ON RRP快消耗完了,但那畢竟是非銀體系。聯儲局真正擔心的是銀行體系看到ON RRP的消耗,擔心缺錢而開始囤積流動性,這種情況下銀行會主動縮減放貸,形成信貸緊縮。而聯儲局現在推出RMP,本質上是給銀行吃個定心丸,告訴他們不用擔心流動性,別恐慌性囤錢。

綜上,這次的RMP,是防止流動性緊縮,並沒有給市場帶來增量資金,並不是QE放水。一句話總結:這次不是踩油門,僅僅是防止剎車。至於以後,如果以後美國財政持續透支,聯儲局可能被迫把RMP的規模擴大,期限拉長,到那時候,RMP才會演變成QE。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(30)

發表評論

172

310