頂級機構13F報告調倉大揭秘

13F大揭秘 | 大空頭做空英偉達、Palantir,背後有何邏輯?當下AI有泡沫嗎,應如何佈局?

電影《大空頭》主角原型、曾精準預言2008年美國次貸危機的投資大佬——Michael Burry,又一次引發市場熱議。

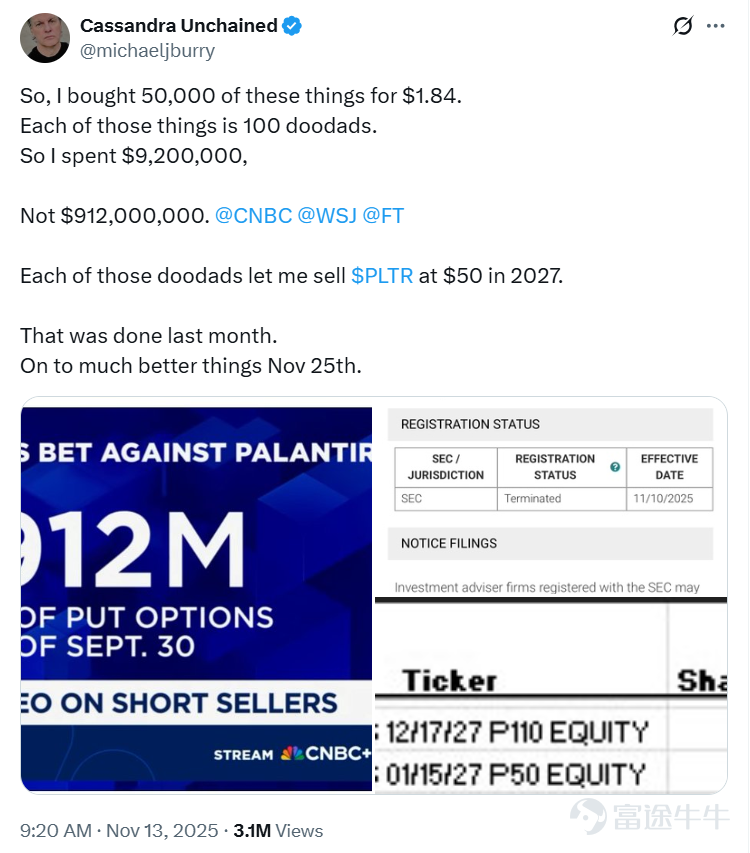

近兩周時間里,他管理的Scion基金先是提前放出13F,顯示分別持有AI軟件和硬件大牛股 $Palantir (PLTR.US)$ 、 $英偉達 (NVDA.US)$ 的看跌期權。然后在社交媒體上屢次發言,強調市場正處于泡沫狀態,并指責科技巨頭偷偷增加算力芯片的折舊時間,從而減少大規模投資對利潤表的影響。

值得玩味的是,Burry對媒體渲染他「十億美元做空」的報道感到極為不滿,并罕見地公布了做空細節進行打臉。

他提供的截圖澄清,他持有的5萬張Palantir看跌期權,實際投入僅920萬美元,而非媒體盯著的9.12億美元名義價值。另外,他還持有1萬張英偉達看跌期權(27年12月到期)。兩筆做空的總投入與名義價值相比,簡直是天壤之別。

來源:X

這筆操作背後真相如何?是什麼邏輯?

這一差異來自于13F持倉報告的披露方式。

在SEC文件中,機構必須按「名義價值(notional value)」披露期權倉位,即按照標的股票市值計算的理論敞口。而媒體常將這一數字誤解為實際投入資金。

以Burry持倉為例,他購買的看跌期權對應500萬股Palantir,當時股價約182美元,因此報告中顯示的「名義規模」為9.12億美元。但這只是潛在敞口,并非真實投入。

換言之,Burry押注AI股的實際支出僅約900萬美元出頭。

具體來看,實際情況是,他買入的是 $Palantir (PLTR.US)$ 2027年到期、行權價為50美元的深度價外LEAPS Put。這是一個典型的「尾部風險對沖」策略:通過支付有限成本,使用高杠桿來防范極端市場風險,其最大虧損固定,屬于專業機構常用的「以小博大、保全資產」的手段。本質上,這個操作并非意在「做空硅谷」,而是構建一種保險結構——一旦AI泡沫破裂,該對沖頭寸將有望帶來爆發性收益。

也有市場觀點認為,Michael Burry所賺取的是波動性驅動的收益。他之所以選擇英偉達和Palantir作為標的,主要是因為兩者流動性好、貝塔值高,在策略執行上更為合適。今年第二季度,尤其是8月份,正值美股波動率處于低位,此時建倉做多波動率,實屬典型布局。而選取這兩支熱門股票,則是因為它們相對大盤具有更高的貝塔——一旦美股整體波動率回升,這些高貝塔品種將具備更大的盈利彈性。

Michael Burry歷史戰績到底如何?

從大空頭歷史戰績來看,短線準確,但長期美股仍是呈現長牛態勢。

而Palantir首席執行官Alex Karp此前也猛烈抨擊Michael Burry大規模做空其公司與英偉達的行為,稱此舉「完全瘋狂」,并質疑存在市場操縱。Karp在批評做空者時言辭激烈,他表示:

他竟然選擇做空業績如此出色的兩家公司,這本身就非常奇怪。試圖做空芯片和本體論(指代AI核心領域),簡直是瘋了。

他認為Burry實際上是在「做空AI」,并將矛頭指向整個做空行為。Karp認為正在發生市場操縱:

關于做空非常復雜,老實說我認為這里正在發生市場操縱。我們交出了有史以來最好的業績。我甚至懷疑他是否在利用輿論來掩護自己平倉。這些人表面上標榜道德,實際卻在做空世界上最具創新力的企業,這十分虛偽。

不過,无独有偶,軟銀集團在最新財報聲明中披露,已于10月出售所持英偉達全部股份。但與大空頭不一樣的是,軟銀將通過愿景基金2號在12月向OpenAI追加投資225億美元。這標志著這家日本巨頭進一步加碼人工智能,尤其是在OpenAI完成重組為公益公司后。

AI真的有泡沫嗎?

在英偉達觸及5萬億美元市值高位之后,全球市場對AI泡沫的擔憂,在11月開始逐漸在資本市場體現出來。

首先,作為「AI最薄弱一環」,最激進的數據中心巨頭甲骨文的債券CDS價格隔夜大幅走高(紅色代表反向),而一度大漲的股價(綠線)已經跌回9月水平。

甲骨文面臨的困境在于,為滿足一個正在大規模燒錢、且擁有多個數十億美元支出承諾的客戶訂單,公司需要進行多年期資本支出來建設基礎設施。這種風險敞口開始引發市場擔憂。市場對風險的重新定價,正變得越來越精細化。

不過,摩根大通資產與財富管理公司首席執行官Mary Callahan Erdoes表示,投資者應當著眼于未來借助人工智能所帶來的機遇,而非當前是否存在泡沫的問題。其認為:「人工智能本身并非泡沫。這是個荒謬的概念……我們正處于一場重大的、重大的企業運營變革的邊緣。」

無獨有偶,全球領先的另類投資管理公司Ares Management的首席執行官Michael Arougheti也表示,他認為目前的投資水平與人工智能所蘊含的巨大潛力相比顯得微不足道。

Michael Arougheti稱:「就相對于經濟規模而言的經濟投資而言,我們還有很長的路要走。我們無法以足夠快的速度提供供應來滿足近期的需求。所以我覺得僅僅因為(估值)數字很大就擔憂泡沫的想法并沒有必要,而且(AI)確實是具有革命性的。」

當前,AI大模型、算力及數據等領域的投資規模已堪比國家級預算,參與企業正全力投入以構建所謂的「能力」。但這一切的背后,存在一個核心隱憂:如果未來沒有足夠的市場需求,或者說市場缺乏相應的償付能力,那么這些天量投資將無法產生可觀回報,最終可能被證實為一場巨大的泡沫。

事實上,AI的效果也正在顯現。

以被大空頭盯上的AI應用大牛股Palantir,其在人工智能浪潮的推動下,交出了一份超預期的三季度財報和一份極其樂觀的未來展望,其首席執行官更將其描述為「非凡」的增長。

Palantir的增長引擎是其人工智能平台(AIP)。首席營收官Ryan Taylor在電話會上表示,市場對AIP存在「無盡的需求」,并稱「規模化的真正企業AI需要Palantir」。這種需求正推動客戶合作模式發生根本性轉變。

一個顯著的趨勢是,客戶正從探索單個AI用例,迅速轉向由最高管理層(C-suite)推動的企業級全面轉型。

Taylor舉例稱,一家領先的醫療設備制造商在簽訂初始合同僅五個月后,就將年度合同價值(ACV)擴大了八倍以上,其CEO親自參與,共同規劃企業級的AIP部署。在另一家大型保險公司,CEO親自負責其AI轉型,定期與Palantir團隊會面,以重構從承保到理賠的每一項業務流程。這種由上至下的推動力,使得Palantir第三季度斬獲了創紀錄的28億美元總合同價值(TCV)。

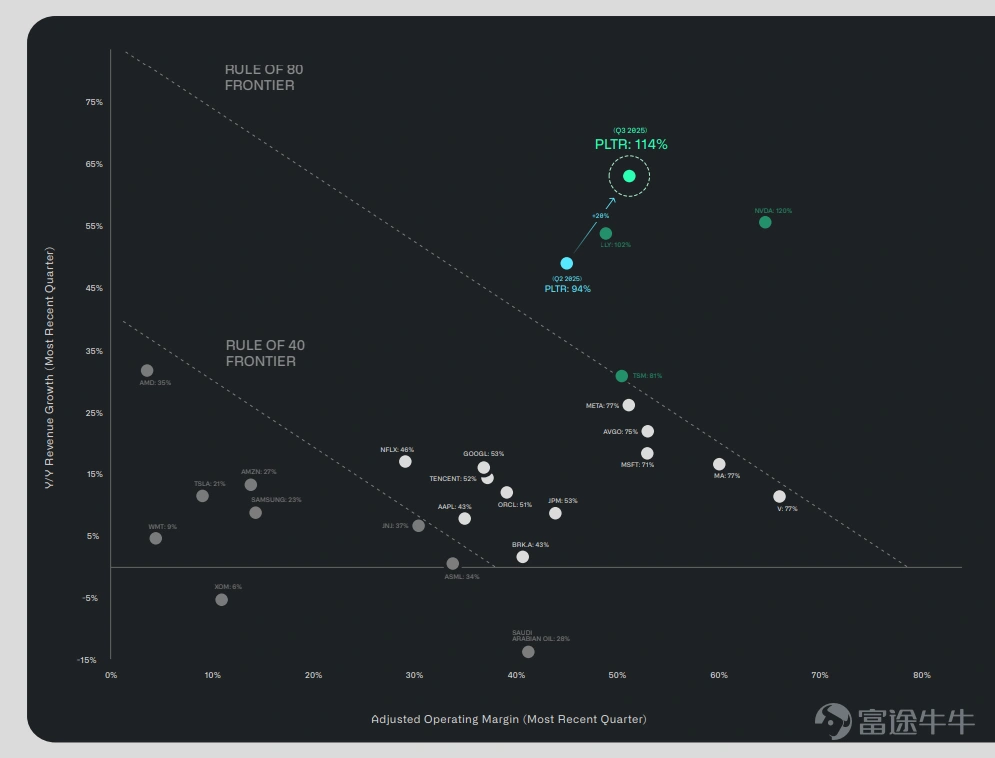

公司「40法則」得分高達114%,實現了63%的收入增長與51%的調整后營業利潤率并存,在軟件行業中極為罕見。

來源:Palantir

不過,當下風險也不容忽視,隨著第三季度的業績逐漸披露,投資者開始重新審視那些與盈利能力關系不大甚至毫無關系的公司的高昂估值。

當基本面扎實的大型企業普遍交出亮眼成績單時,繼續追捧那些與盈利能力關系薄弱的投機標的變得難以自圓其說。

從整體美股走勢來看,真正的大趨勢,絕不會因短暫回調而轉向。恰恰相反,牛市中的短期修整實屬健康常態,有助於市場積蓄進一步上攻的動能。只要主要的多頭格局不變,便無須過度解讀。站在當下,當優質股票股價回歸合理區間,或許正是投資者逐步加倉或建倉的時機。

了解機構持倉狀況,緊貼最新投資趨勢!點擊市場> 美股 > 機構追蹤,了解更多機構動態!

了解機構持倉狀況,緊貼最新投資趨勢!點擊市場> 美股 > 機構追蹤,了解更多機構動態!

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(29)

發表評論

75

245