存儲行業迎超級週期!今年AI盛宴的超級「爆款」:SanDisk、美光屢創新高

AI繁榮背景下,存儲芯片的這波「超級周期」,或比以往更加持久一些。

據《韓國經濟日報》報道,三星電子、SK海力士等主要內存供應商,將在今年第四季度繼續向客戶調整報價。幅度上,包括DRAM和NAND在內存儲產品價格將上調高達30%,從而順應AI驅動的存儲芯片需求激增趨勢。

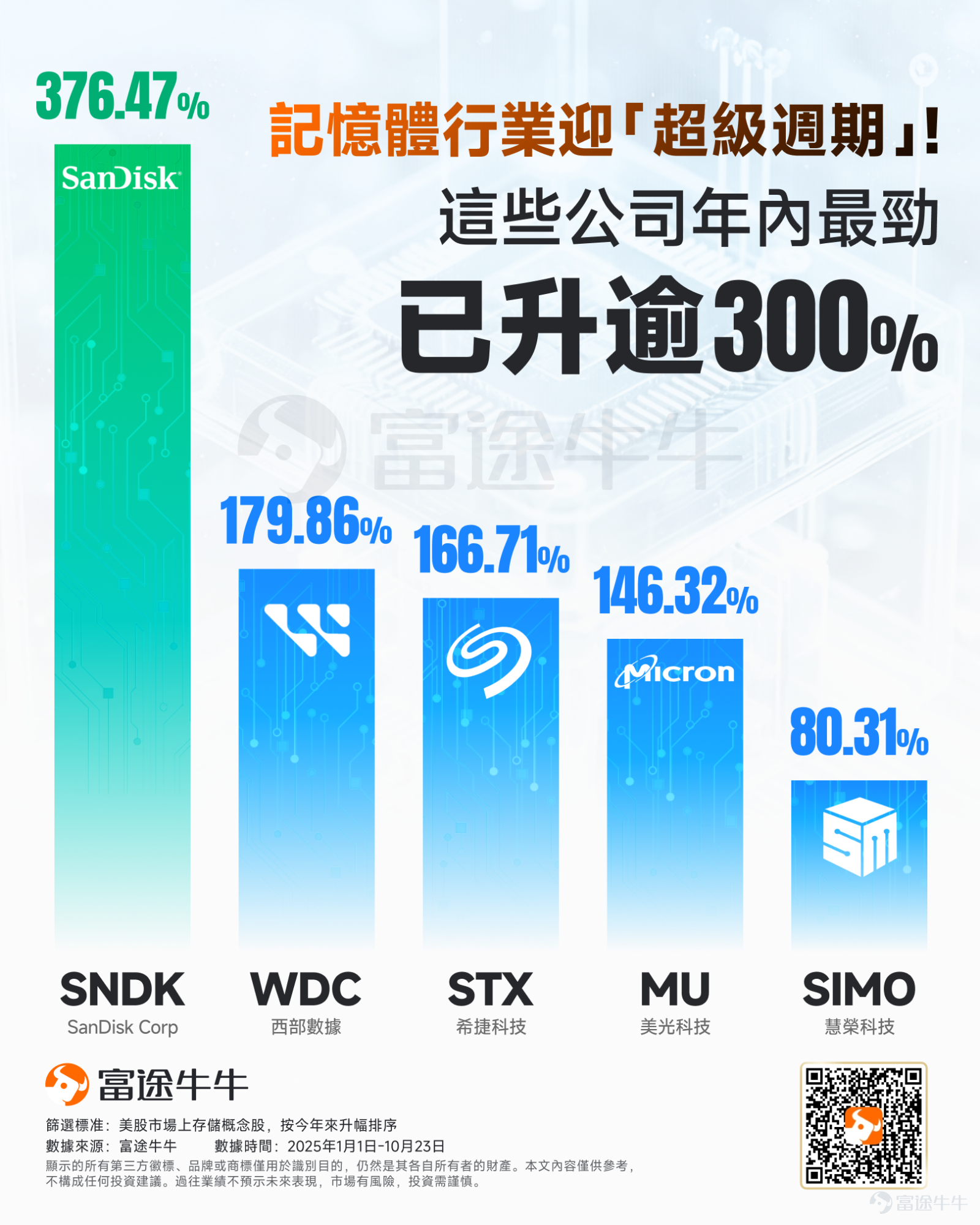

事實上,全球存儲芯片市場正進入一場前所未有的「饑餓游戲」。而從美股市場來看,存儲概念股今年來均錄得不錯的升幅,如 $閃迪 (SNDK.US)$ 累計升逾370%, $西部數據 (WDC.US)$ 升近180%, $希捷科技 (STX.US)$ 升逾166%, $美光科技 (MU.US)$ 升逾140%, $慧榮科技 (SIMO.US)$ 升逾80%。

看到這裡,相信不少牛友好奇,存儲行業進入超級週期的源頭何在?華爾街如何看?相關概念股如何挑選?接下來將一一解析。

存儲芯片進入「超級周期」的源頭何在?華爾街如何看?

研究存儲行業之前,首先先帶牛友們了解下各種專業名稱及分類:

DRAM是動態隨機存取記憶體,用於暫存資料,斷電後會消失;

NAND Flash是非揮發性記憶體,斷電後資料仍會保留,用於SSD固態硬碟和隨身碟等;

HDD是傳統硬盤,利用磁性儲存資料,速度較慢,但價格較低且容量大。

換句話說,想象我們是一個在辦公室的人:那麼DRAM就是你的辦公桌、NAND Flash則是你的文件櫃;HDD就是放在辦公室角落的大型檔案庫。

一句話總結:CPU(你) 從 DRAM(桌面) 上拿東西處理,處理完的結果或者需要長期保存的文檔,就存回 NAND(抽屜) 或 HDD(檔案庫) 里。

而存儲芯片進入「超級周期」歸根結底,離不開AI和高性能計算需求的爆發。

正如美光公司首席商務官蘇米特·薩達納(Sumit Sadhana)所言,DRAM價格上漲部分原因是供應緊張,而這一趨勢很大程度上是由HBM需求激增推動的,因為HBM消耗的晶圓容量是標準DRAM的三倍多。而根據摩根士丹利預測,今年包括谷歌、亞馬遜、Meta、微軟在內的科技巨頭,將在人工智能基礎設施上投入4000億美元。

摩根大通分析師表示,由云服務提供商引領的「內存饑渴」趨勢正在推動整個行業進入結構性增長階段。報告指出,這一輪周期的核心驅動力來自AI計算對高性能內存的巨大需求,其影響已從高端的高帶寬內存(HBM)迅速擴展至傳統DRAM和NAND閃存。市場動態顯示,供應商在未來12個月內可能難以滿足全部需求,從而支撐價格持續走強。

這場行業變局不僅限于DRAM市場的價格復蘇,NAND閃存市場同樣在經歷強勁反彈,部分原因是硬盤驅動器(HDD)出現嚴重短缺,迫使客戶轉向企業級固態硬盤(eSSD)。

因此,摩根大通大幅上調了全球存儲市場的規模預測,將2025至2026年的全球存儲市場總體有效市場規模(TAM)預測上調了6%至24%,并預計到2027年,市場規模將達到近3000億美元。

大摩則認為,存儲市場——特別是閃存(NAND),正處于一個持久上升周期的「早期階段」。該行認為,與市場普遍關注的DRAM內存和機械硬盤相比,閃存市場因其供需格局的急劇扭轉,展現出更顯著的上漲潛力。

有哪些公司值得關注?

在全球存儲格局中,真正的核心玩家是掌握 DRAM/HBM、NAND與 HDD三大賽道的寡頭廠商。他們既是價格的制定者,也是技術路線的掌舵者。此前《OpenAI發力「AI應用」!算力與存儲兩大賽道迎來「黃金周期」,這份投資地圖值得收藏!》一文也曾梳理過相關概念股:

具體來看:

DRAM/HBM(高帶寬存儲器):

美光科技——核心定位是全球三大DRAM供應商之一、全球第2大HBM供應商

$美光科技 (MU.US)$ 是一家全球領先的存儲和半導體解決方案供應商,公司專注于開發和制造DRAM(動態隨機存取存儲器)、NAND(閃存)以及其他存儲和內存解決方案,廣泛應用于數據中心、人工智能、移動設備、汽車、嵌入式系統和消費電子等領域。作為全球存儲市場的關鍵參與者,美光也是美國本土唯一的存儲製造商,具有重要的戰略地位。

從美光最新季度業績來看,收入和毛利率都達到了市場預期,主要是受DRAM業務增長的帶動。美光第四財季DRAM(內存)營收為90億美元,環比增長27%,約占總營收的79%;NAND(閃存)營收23億美元,環比增長5%,約占總營收的20%。

該公司押注,隨著AI競賽愈演愈烈,其高帶寬存儲芯片(HBM)需求旺盛。公司首席執行官Sanjay Mehrotra在財報發布后的電話會議上表示,美光預計將在未來幾個月敲定出售2026年所有HBM芯片的交易,其中HBM3E芯片的定價協議已基本敲定,而涉及更先進的HBM4芯片的交易仍在討論中。

不過,儘管當前價格上漲和人工智能需求巨大的環境非常有利,但投資者必須權衡這一環境與重大挑戰,包括來自三星和SK海力士等競爭對手的激烈競爭,以及地緣政治緊張局勢的不可預測性。

NAND(快閃記憶體):

SanDisk ——核心定位是全球NAND市場第5大廠商

$閃迪 (SNDK.US)$ 原先是西部數據集團旗下專做NAND存儲的產品供應商,主要銷售固態硬盤 (SSD)、硬盤 (HDD)、USB 閃存盤、存儲卡等。今年2月,SanDisk順利完成與西部數據分拆,獨立上市,自上市以來累計升逾376%。

根據浙商證券研報顯示,隨著下游應用逐漸多元化,AI應用爆發式增長,手機等移動終端需求逐漸復蘇,數據中心、客戶端及移動領域對高性能閃存的需求從基礎容量轉向定制化、高帶寬解決方案,行業整體需求自去年下半以來開始持續回暖,產品價格也逐漸上行。

SanDisk通過價格調整強化高端產品定位,確保資金持續投入研發以滿足性能要求,同時避免陷入低利潤市場的價格競爭。SanDisk此前在今年4月因預計供應不足而上調價格,并因該策略獲顯著回報。受渠道價格回升及消費級 SSD 和零售產品補貨推動,SanDisk第三季度營收環比增12.2%至19億美元。

根據TrendForce數據,雖然閃迪在全球閃存市場份額約為12%,僅位居第五,但其定價信號具備較高影響力。因此,前四大NAND生產商有望跟進調價,這將推動閃存價格開啟更廣泛的上漲趨勢,且該趨勢或具備延續性。

$慧榮科技 (SIMO.US)$ ——核心定位是NAND閃存控制器解決方案的全球領導者

在NAND產業鏈中,慧榮科技堪稱典型的「賣水人」。作為全球最大的獨立SSD控制器供應商,它雖不直接生產NAND閃存,卻是固態硬盤(SSD)系統中不可或缺的「大腦」。

控制器負責調度數據讀寫、執行錯誤校正與壽命管理,因此無論NAND價格如何波動,慧榮科技都能憑借其技術優勢,實現跨周期的穩定收益。目前,其PCIe Gen5控制器已實現量產,廣泛應用于客戶端及數據中心級SSD中,技術地位顯著。這種專注于關鍵環節的「賣水人」模式,不僅降低了直接參與閃存制造的市場風險,也為產業鏈投資者提供了相對穩健的配置選擇。

HDD(硬盤驅動器):

希捷科技、西部數據——全球兩大主要的HDD製造商

其中,希捷科技是全球領先的數據存儲解決方案提供商,自1979年成立以來,始終在硬盤(HDD)產業中占據重要地位。早期,希捷主要作為個人電腦硬盤的供應商;隨著固態硬盤(SSD)的興起,公司成功將業務重心轉向企業級大容量存儲市場,尤其專注于滿足數據中心和云計算對海量數據存儲的需求。

在全球硬盤市場,希捷與西部數據及鎧俠形成三足鼎立的競爭格局。在面向數據中心設計的大容量近線硬盤領域,希捷已成為市場領導者之一。隨著人工智能(AI)應用對數據存儲需求的持續增長,希捷憑借其在熱輔助磁記錄(HAMR)技術方面的領先優勢,有望在數據中心與云存儲市場中發揮更為關鍵的作用。

在這兩大巨頭中,西部數據的獨特優勢在于其均衡的業務布局:既依托傳統HDD業務提供穩定現金流,又通過旗下的NAND閃存業務參與分享行業周期的增長紅利。盡管分拆閃迪(SNDK)使其對閃存的直接風險敞口收窄,但作為一家綜合性的存儲解決方案巨頭,WDC依然保留了跨越不同存儲介質的戰略平衡能力,能靈活應對市場變化。

摩根士丹利9月底還同時大幅上調了兩家公司的目標價格。其中,西部數據的目標價從99美元上調至171美元,希捷科技的目標價也從168美元調高至265美元。西部數據也是該行的「首選標的」。

大摩分析師們表示:「過去兩年我們一直看好HDD,但近期需求已出現拐點——其背后是云基礎設施支出加速(至2028年累計約3萬億美元)、數據賦能技術投資提速,以及AI推理(包括代理與多模態)的崛起,成為數據密集型內容生成與數據存儲需求的新增順風因素。」

他補充道:西部數據與希捷在成長性與利潤率上將處于與云相關硬件、半導體及網絡設備廠商的行業前1/4或前1/2水平,對應2028財年希捷科技盈利能力達21美元/股,西部數據約13美元/股,分別較此前預測高出30-60%,較市場一致預期高出40-70%。

分析師們也指出,數據是「驅動人工智能的原油」,而硬盤驅動器生產商將成為顯著受益者。分析師表示:「鑒于HDD行業一貫的周期性特征,我們認為市場目前忽略了一個關鍵點:隨著長期增長勢頭增強及結構性利潤率提升,西部數據和希捷的估值將持續突破歷史水平。」

總結

本輪內存超級周期的驅動力不僅局限于HBM,而是呈現出全方位的需求增長。分析師認為,此輪周期的強度和長度將超過以往。驅動因素包括:企業在AI服務器領域的巨額新投資、通用服務器為支持AI應用而進行的內存升級,以及智能手機、PC等設備上「端側AI」功能的普及。

摩根士丹利認為,隨著宏觀經濟環境的企穩和需求的逐步回暖,存儲市場的基本面正在改善,行業即將迎來新一輪的上升周期。

然而,需要指出的是,存儲行業本身具有顯著的周期性,且當前正面臨復雜的宏觀經濟環境挑戰,投資者應審慎評估相關風險。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(8)

發表評論

105

398