北水爆買!中國資產能否延續漲勢?

清潔能源爆發前夜:如何選擇優秀企業

全球清潔能源行業又將迎來新一輪紅利期。根據國際燃氣聯盟發佈《2025全球LNG報告》(以下簡稱《報告》),隨着2025年全球新增5800萬噸/年液化產能的釋放,LNG貿易格局或將迎來新一輪調整。

權威媒體《中國能源報》爲此撰文「全球即將迎來新一輪LNG擴產高峰」,中金公司也曾發佈報告《能源安全需求或拉長LNG建設熱潮》,對行業未來預期抱以極大熱忱。

對於投資者來說,又當以怎樣的態度來把握此輪投資機會呢?本文核心觀點:

其一,LNG行業站在下一輪週期的門口,但短期內相關企業要經受價格波動等因素擾動,極爲考驗管理層的經營耐性;

其二,長期內優秀清潔能源企業要具有前瞻性(資本開支前置)和多元化經營(燙平經營波動)的特點,這是尋找行業優秀企業重要分析框架;

其三,資本市場重估應以提高市盈率爲前提。

清潔能源將爆發在2026年

當前行業存在着對投資者的干擾項,今年以來全球LNG價格相對低迷,以至於市場中流傳「行業總需求不足」的看法,但現實並非如此。

根據《報告》內容,其認爲全球LNG市場增長主要基於以下兩大要素:一是年初LNG價格處於相對低位,刺激了價格敏感型買家的採購意願;二是極端高溫天氣導致發電用氣需求激增。

在地緣政治以及碳中和目標等大方向面前,低價不僅未能反饋總需求的疲憊,相反低價可能會加速行業總需求,提振行業景氣度。

截至2024年末,處於在建或獲批階段的液化項目總規模達2.103億噸/年,另有規劃產能規模高達11.219億噸/年等待最終投資決策。值得關注的是,在經歷連續7年個位數增長後,2026年LNG行業將開啓產能集中釋放週期。

在高昂的總需求和產能擴張作用下,全球清潔能源站在了行業爆發前夜,對於投資者不啻爲一大良機。

優秀企業特點:瞻性和多元化

行業未來如火如荼,投資者如何選擇優秀企業呢?

在上述大背景下,LNG相關企業斬獲頗豐。典型如中集安瑞科(03899.HK) $中集安瑞科 (03899.HK)$2025年上半年清潔能源收入同比增長22.2%,其目前水上清潔能源產品(LNG運輸船)的交付已排期至2028 年。無怪主流券商近期紛紛上調公司目標價或盈利預期;瑞銀認爲新簽訂單有着按季改善,其中化工環境及液態食品新簽訂單分別按季增長43%及62%,並調升對中集安瑞科未來3年盈利預測,即未來3年複合增長率調升至10.99%,並調升對其目標價至9.19港元;中金公司於其績後的預測其至2026年的3年盈利複合增長率仍達10.52%,無怪會維持該股跑贏行業評級;而摩根大通對其未來3年的盈利複合增長給予更進取的估算,高達18.4%。

崑崙能源(00135.HK) $昆侖能源 (00135.HK)$在2025上半年的LNG加工儲運也實現了穩健增長,九豐能源(605090.SH) $九豐能源 (605090.SH)$同期LNG產量超33萬噸,完成計劃量的106%。

雖然代表企業在經營業績方面都斬獲頗豐,但投資者仍然要確立更爲穩健的分析框架,來提高投資的勝算,尤其在規模確定,但價格承壓的背景下,看好有能力消化成本及轉移風險的企業:

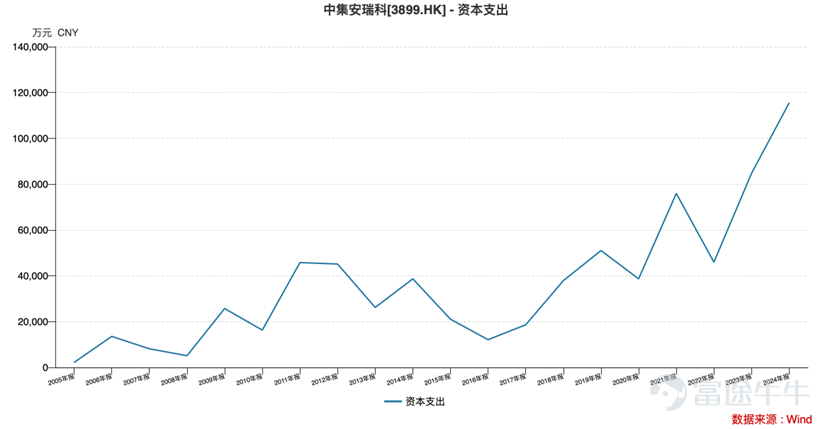

1)行業產能釋放盡管週期儘管是在2026年,但其產能籌備要倒推2-3年,相關企業要在2022年後有一個明確的擴張週期。

在上圖中,中集安瑞科恰好是在2022年提高了資本擴張力度,產能擴張前與全球產業週期爆發恰好相逢,提高了業績回報的確定性。

過往幾年全球LNG價格產生了劇烈波動,這一方面會造成相關企業業績的不穩定,另一方面也會對行業預期產生動搖,如部分企業在2022年後是收縮資本開支的。

2)要有多元化經營對沖LNG價格的波動性;

隨着2026年產能大潮的來臨,全球LNG市場將進入價格重塑與份額再分配的關鍵週期。《報告》指出,未來跨區價差收窄將加劇資源爭奪。

美國對亞洲的套利空間易受地緣因素擠壓。在項目建設週期與地緣風險的相互作用下,可能會催生「供應延遲—價格跳漲—需求萎縮」的惡性循環,對全球LNG市場形成長效壓力機制。因此,產業參與者需構建更具彈性的供應鏈體系以應對系統性風險。

雖然前景光明,但過程相對波折,這就要求企業有足夠的對沖風險能力。

九豐能源今年上半年通過收購廣州華凱石油燃氣100%股權,又成功開拓化工原料氣市場,上半年銷量超34萬噸,從傳統的民用燃料領域成功延伸至附加值更高的化工領域,打開新成長空間。

中集安瑞科2024年公司新簽訂單同比增長3.2%至274.9億元(人民幣.下同),創歷史新高,其中清潔能源、化工環境和液態食品新簽訂單分別達到217.9/29.9/27億元人民幣。及至今年上半年,中集安瑞科新簽訂單達107.36億元,較首季累計新簽訂單45.66億元水平增加1.35倍,其中清潔能源、化工環境和液態食品新簽訂單分別增至89.65/10.79/6.92億元;在手訂單方面,亦由截至3月底的283.09億元,增至6月底的291.81億元,其中清潔能源、化工環境和液態食品在手訂單分別達到252.04/8.4/31.37億元,反映其在手訂單穩固充裕,爲後續成長奠定基礎。

多元化經營不僅可以提高企業的抗風險能力,穩定業績預期,另一方面也可以獲得潛在增長紅利。

以氫能爲例,近期《北京市可再生能源開發利用條例實施方案(徵求意見稿)》(面向社會公開徵求意見。提出,推進氫能基礎設施建設及多領域應用。推動建成覆蓋全市、輻射京津冀的氫能基礎設施網絡體系。此外,重慶,武漢,福建等地均出臺相關政策,搶佔氫能產業發展先機的戰略選擇。

在政府財政和財政支持下,氫能源的潛力將得到極大釋放,預計到2050年,我國氫能需求將達到1億噸至1.3億噸。

相關企業也在積極押注此賽道,以期在未來有所斬獲,中集安瑞科在儲運環節推進高壓/低溫儲氫技術,並與鞍鋼合營焦爐氣制氫聯產LNG項目,與凌鋼和首鋼項目將在2025年中及2026年投產。

高確定性的多元化的經營策略,企業可以對沖單一業務對經營的影響,企業也有更多的信心來迎接未來。

在上述分析框架下,市場必然要重估相關企業,當前行業的估值能力普遍較低,中集安瑞科(03899.HK)市盈率僅在12倍附近,崑崙能源(00135.HK)也在10倍上下,重構估值應該以提高市盈率爲前提,投資者切莫錯失良機。

作者:鐵心

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

4