NDX 和XND的使用場景

在第一部分中,我們探討了爲什麼納斯達克100®指數(NDX)以及納斯達克100指數期權(NDX和XND)受到衆多市場參與者的+ 追捧。下面我們將闡述NDX和XND指數期權之間的區別,並舉例說明這些工具的一些應用場景。

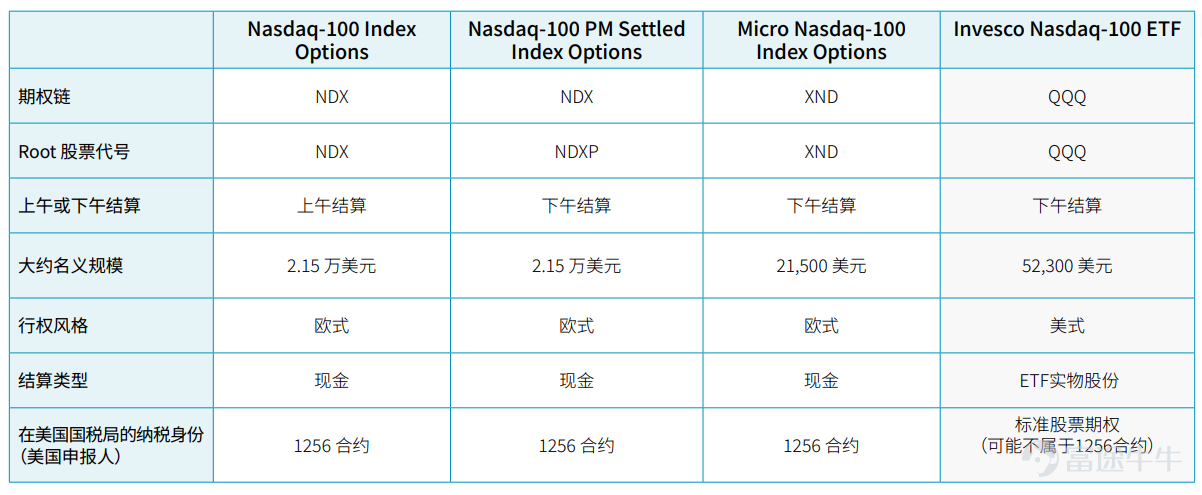

NDX、XND 和QQQ

我們通過下表重溫與 NDX 掛鉤的主要期權產品之間的重點差異。

要點

NDX(P)和XND等指數期權屬於歐式期權,採用現金結算方式,可能享受優惠稅收待遇。因此,NDX(P)和XND不可在到期前行使或轉讓。如果指數期權持有至到期並具有內在價值,則該等金額將以現金形式結算到持有人的帳戶中。最後,對於美國申報人而言,指數產品通常享有優惠稅收地位(1256 合約),因此期權收益可以適用於較低的混合稅率。

標準股票期權和 ETF 期權屬於美式期權,於到期時實物交割,通常不享受優惠稅收待遇。因此,空頭期權可以在到期日或到期日之前的任何時候被轉讓。根據期權結算公司的數據,大約有 6%的期權在到期日之前被行使。這通常是出於管理資產負債表的目的或爲了獲取股息。 這種情況下,(看漲)期權的賣方最終將賣出每隻被轉讓期權的100份ETF,並負責支付季度股息。最後,股票期權(持有時間少於 365 個日歷 日)的收益通常按申報人的所得稅稅率(較高檔)納稅。

了解名義敞口

NDX(P)和XND均爲旨在跟蹤NDX表現的指數產品。換句話說,若某日NDX的價值增長(或下跌)了1%,那麼NDX(P)和XND的價值也應該相應 地增長(或下跌)1%。區別在於每個指數的價值以及由此產生的敞口的名義價值。我們先來了解一下兩者是如何相互關聯的。

所有衍生品合約均涉及槓桿。就期權而言,槓桿源於合約的乘數。所有標準指數(和股票/ETF)期權均「控制 」100份標的指數或證券。更具體 而言,買方有權以特定(行權)價格買入/賣出標的指數/證券。基於行權價格和合約乘數,我們可以計算出合約的名義敞口。

我們先以股票爲例,再以兩個指數爲例。

股票XYZ的交易價格爲每股60美元。

• 行權價爲60美元的XYZ 看漲期權交易價格爲1.50美元

• 行權價爲60美元的看漲期權內含的名義敞口爲6,000美元,這是由於買方有權以每股60美元的價格買進100股XYZ股票

• 名義價值 = 行權價 * 合約乘數

備選方案

• 以每股60美元的價格買進100股XYZ股票,需要6,000美元

• 以1.50美元的價格買進行權價爲60美元的看漲期權,需要支付150美元的權利金,期權合約有效期內名義敞口爲6,000美元

與其他主要美國股票指數相比,NDX的價值相對較高。

若 NDX報 21,500 點(價值),則平價期權(行權價爲21,500)的名義價值爲 215 萬美元。NDX 指數期權投資者可以通過一張期權控制大約 215 萬美元的名義敞口。

NDX報21,500美元:

• 行權價爲21,500美元的NDX看漲期權交易價格爲15美元

• 行權價爲21,500的看漲期權內含的名義敞口爲215萬美元,這是由於買方以每份21,500美元的價格控制了100份NDX • 名義價值 = 行權價 * 合約乘數

NDX 的高價值爲最終用戶提供了龐大的名義敞口,從而催生了一個高槓杆率期權市場。

XND 是一種微型指數產品,相當於標準指數價值的百分之一。因此,如果 NDX 的價值爲 21,500 美元,微型納斯達克100指數(XND)的價值 則約爲 215 美元(21,500/100 = 215)。憑藉更高的名義敞口靈活性,XND提供了一個捕捉NDX價格變動趨勢的有效途徑。

對於那些對指數期權的獨特屬性感興趣的投資者而言,規模較小的指數更容易接受,而且佔用的資金份額也更小。許多市場參與者並不需要 215 萬美元的名義敞口,而 XND 有助於滿足這類投資者的需求。

• 行權價爲215的XND看漲期權交易價格爲0.15美元

• 行權價爲215的看漲期權內含的名義敞口爲21,500美元,這是由於買方以每份215美元的價格控制了100份XND

• 名義價值 = 行權價 * 合約乘數

XND的假設使用場景

XND 指數期權是靈活的投資工具,使用方式與其他股票期權或指數期權相同。無論是爲了潛在投資組合保護、收益率提升還是方向性風險敞口,都可以使用 XND 指數期權來實現。

假設的投資組合保護

假設有位投資者擁有一個業績表現與 NDX 指數類似的投資組合(即相較基準NDX指數,該投資組合的貝塔值較高)。在過去幾年中,該投資組合的價值可能已經大幅增長。舉例來說,假設投資組合價值約爲 25,000 美元。該投資者傾向於持有其投資組合,但擔心市場可能出現回調。

這種情況下,可以考慮微型指數期權產品,例如 XND。

繼續前例,假設這名投資者一直在爲購房首付款存錢,快要實現儲蓄目標,但如果其投資組合價值損失了 20%,那將是一個重大打擊。

鑑於XND 指數期權的目前名義保障規模(約 21,500 美元),該投資者可能傾向於持有單一看跌期權價差策略。一張價差期權有可能抵禦該 投資組合中的大部分不利市場波動。許多參與者選擇看跌期權價差策略是爲了降低入市成本,因爲在六個月的時間裏,跌幅超過 20% 的情 況並不多見。對於這種規模的投資組合而言,名義敞口較大的產品保障數額太大。

僅就本例而言,準購房者可能會購買180日內到期的215/172看跌期權價差策略。

172的行權價比該指數的當前價值低20%。

價差爲6.50。該頭寸需要支付650美元外加任何摩擦成本。

不同情形下的考慮

也許在接下來的幾個月裏,市場會繼續走高。假設 NDX 指數在未來 180 天內上漲 5%。看跌期權價差策略到期時將失去價值。但是,投資組合可能會獲得大約5% 的收益,即1,250 美元(25,000 * 1.05)。如果把變得沒有價值的看跌期權價差考慮在內,投資者在 6 個月的時間期限 仍可能獲利(1,250 - 650)600 美元。

假設結果:投資組合價值約25,600 美元

也許投資者的直覺是對的,市場在接下來的六個月裏遭遇拋售。假設市場下跌了15%。那麼,股票投資組合將損失約3,750美元(減少了15% )。這正是對沖策略大顯身手的時候。這種情況下,XND從215跌至到期時的182.75,相當於價差爲32.25,並以現金結算。換算成美元,一張價差期權價值爲3,225美元。他們爲這份保護支付了6.50美元。因此,扣除初始費用後,他們的期權對沖收益爲(32.25 - 6.50)25.75(2,575美元)。

假設結果: 投資組合價值約23,825元

得益於指數期權的對沖,帳戶價值僅僅減少了4.5%(1,175美元),而不會因股票回調損失 15%(3,750 美元)。

教訓:指數期權對沖策略可以讓希望保護資本的投資者高枕無憂。根據最終用戶的需求,可以採用多種辦法來實施對沖策略。歸根結底,對沖策略的初衷是賠錢。對投資者而言,這個概念似乎有悖直覺。

您的主要資產是資本基礎。目標是希望您的資本基礎隨着時間的推移而增長。可以主動或被動部署對沖策略,但其動機是限制市場大幅下 挫造成的風險敞口。簡而言之,持有對沖工具,並不意味着想要搞清楚其運作原理。

收益率提升

我們仍以前述的假想投資者爲例,其投資組合價值爲25,000美元,與NDX高度關聨—不過,這一次,投資者希望可以在特定時期內增厚回報率。簡單計算一下,假設投資者的投資組合由並不派息的成長型公司組成(很多成長型公司都會派發股息) 。

可以利用指數期權疊加來提高投資組合的收益率。許多個人和機構投資者採用戰術性指數期權看漲期權賣出策略來獲取收益。由於一年當 中每天都有指數期權到期,因此時間期限差異很大。一般而言,收益率提升策略使用至少還有一個月(或更長)到期的期權。

假設條件

• 貝塔值相比XND較高的投資組合

• 股票的價值 = 25,000美元

• 策略:賣出還有一個月到期的5% 價外看漲期權,從而有可能提高投資組合的收益率 Example: Sell 30-day 5% OTM call option

舉例:賣出30天后到期的5% 價外看漲期權

若XND 報215, 假想投資者賣出一份還有1個月到期、行權價爲227的XND看漲期權。

收取約1.00的權利金(假設平價波動率交易約17%)。有可能每月一次。

不同情形下的考慮

理想情況下,一籃子股票/指數在到期週期內的漲幅略低於 5%。這種情況下,股票倉位可以盈利,而空頭看漲期權到期時剛好變成價外期權 (沒有價值),投資者就能變現全部權利金。如果每月一次(這種情況幾乎不可能發生),則一年內看漲期權立權策略可能使得投資組合的整體業績增加約 500 個點子(或 5%)。

(假設價外看漲期權每月漲45個點子,一共12次)。

在市場持續窄幅震盪的情況下,看漲期權立權策略也會提高投資組合的收益率。不過,本例中,股票的價值並沒有增加。根據我們之前的假設,期權立權策略可能會產生類似的影響(約500 個點子)。

如果指數(和一籃子股票)持續走低,看漲期權立權可以防止部分下跌,但也僅限於產生的權利金金額。如果證券損失的價值大於賣出期權 所得,則淨業績將爲負值。不過,其表現會優於沒有采用看漲期權立權策略的情況。

在指數持續突破行權價(+收取的權利金)的市場上,指數看漲期權立權策略將表現不佳,這是因爲空頭期權在存續期內封頂了上行參與。

了解空頭指數看漲期權在哪些情況下表現優異又在哪些情況下表現欠佳至關重要。市場下跌、窄幅震盪或略微上漲時,空頭指數看漲期權表現優異。在持續強勁的牛市中,空頭指數看漲期權策略表現欠佳。

方向性風險敞口

方向性指數期權風險敞口與方向性股票期權或 ETF期權的風險敞口幾乎相同。與其他期權市場一樣,您可以使用各種指數期權策略來反映多頭、空頭或中性觀點。唯一的區別在於結算、風格和潛在的稅務影響。

如前所述,指數期權在到期前不可行權或轉讓。更重要的是,在到期時,所有價內(ITM)期權都將以現金結算。相比之下,使用股票/ETF 期權的多頭看漲/看跌策略將在到期時轉換爲標的證券的多頭/空頭股份。最後一點區別在於稅收。我們已經強調了指數期權對美國申報人的潛在好處。

結論

XND等微型指數期權的使用方式,與市場參與者操作股票期權和ETF期權的方式並無二致。這類期權常被部署用於對沖已存在的價格風險( 或投資組合風險),同時也能夠作爲提升投資組合潛在收益的手段。此外,指數期權還常被用來表達在特定時間段內對市場進行加槓桿操作的方向性預期。

這類產品的近期增長與每日期權的可獲得性密切相關,使得最終用戶能夠在更加精細的時間粒度上運用期權策略並表達其市場觀點。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3

5