多空分歧加劇!英偉達績後如何操作?

富途研究 | 英偉達業績點評:業績增速放緩難以避免,投資者如何應對?

在投資的棋盤上,每一次業績的發佈都像是一次關鍵的落子,而英偉達的最新業績無疑是這場棋局中的一記重炮。美東時間8月28日,備受矚目的全球領先的GPU製造商英偉達發佈25財年二季報,業績表現亮眼,但是績後股價大幅震盪,一度跌超8%。

接下來,我們將深入剖析英偉達二季報業績的亮點與隱憂以及未來的業績增長預期,一起探討關於英偉達的投資策略。

一、數據中心業務強勁增長,但未來收入增速預期將逐步放緩

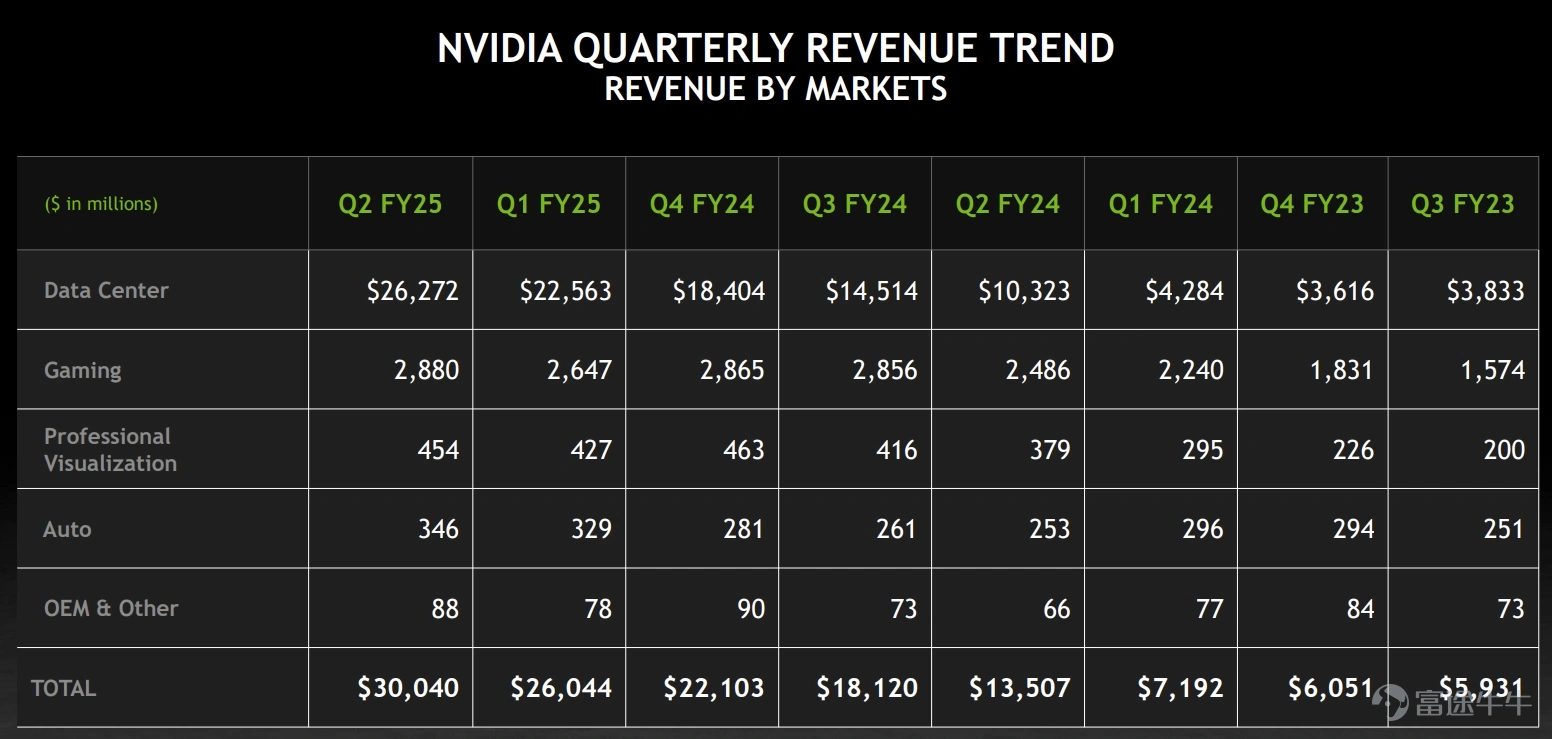

二季度公司營收300.04億美元,同比增長122%,表現依然亮眼,其中數據中心業務貢獻了88%的收入,爲當無愧的營收支柱。因此,公司未來的業績表現幾乎取決於數據中心業務的增長情況。接下來,我們具體拆分一下細分業務的表現。

1.數據中心業務

二季度數據中心營收262.72億美元,同比增長154%,主要得益於下游客戶對NVIDIA Hopper、GPU和網絡平台的強勁需求,超過分析師預期的251億美元。其中,雲服務提供商約佔據了數據中心45%的收入,超過50%來自於消費、互聯網公司。

目前公司數據中心業務的主力產品爲Hopper架構的H200芯片,出貨量預計將在25財年下半年持續增長。公司預計四季度開始量產Blackwell架構芯片,收入有望達到數十億美元。

受益於AI強勁需求,公司數據中心業務依然具備較強的增長動力,但是未來收入預期的放緩也不容忽視。

英偉達本輪收入增長的爆發週期是從FY24Q2開始,因此在逐漸增長的高基數下,本季度營收增速較上個季度的427%明顯放緩,預計後續季度會不可避免地面臨營收增速放緩的壓力。

同時,從二季度英偉達下游客戶科技巨頭的業績披露來看,目前龐大的AI資本開支已經對利潤和現金流造成了負面影響,AI投入產出比較低,因此,英偉達下游大客戶訂單能持續多久也是個未知數。

半導體行業具有明顯的週期性,從英偉達自身的年收入增速也能看的出來,一般來說營收高速增長週期能夠維持2-3年,隨後進入瓶頸期。繼24財年125.85%的高速增長後,25財年已經是業績高速增長的第二年,如果下游訂單需求飽和,那麼英偉達26財年之後的增長預計會大幅放緩。

2.遊戲等其他業務

除了數據中心業務,英偉達其他業務體量較小,增長也相對平穩,沒有太多亮點。二季度遊戲和AI PC業務營收同比增長16%至28.8億美元;專業可視化業務同比增長20%至4.54億美元;汽車和機器人業務營收同比增長37%至3.46億美元。

總體來看,公司營收增速將逐步放緩。根據公司業績指引,三季度營收預計爲325億美元,上下浮動2%,即318.5億至331.5億美元,營收同比增速爲76%-83%左右,環比增速在6.03%-10.35%左右,增長進一步放緩。

圖表:英偉達細分業務營收情況(百萬美元)

資料來源:公司公告

二、預計下半年毛利率進一步回調,EPS增速將明顯放緩

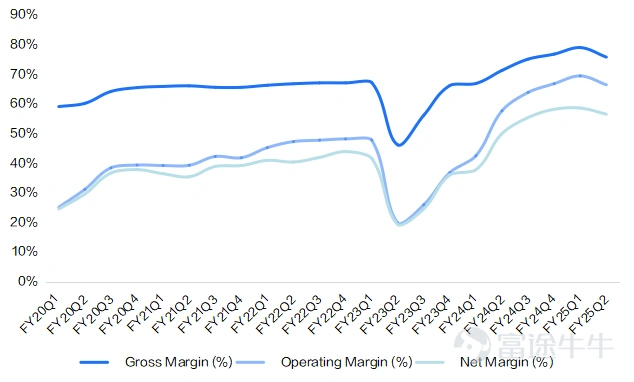

毛利率方面,公司二季度毛利率爲75.7%,較上個季度78.9%下降3.2個百分點,公司的毛利率已經基本見頂。英偉達毛利率已經實現了連續兩年的毛利率增長,主要由於產品需求遠大於供給,定價持續提升帶來毛利率的持續攀升。當前,由於英偉達芯片供給逐步跟上,且Blackwell芯片研發增加部分成本,產品組合的改變預計將使得英偉達的毛利率進一步回落至合理區間。

根據公司業績指引,三季度Non-GAAP毛利率預計爲75%,上下浮動50個點子,即74.5%至75.5%,預計全年公司毛利率維持在75%左右,即四季度毛利率有可能進一步下滑至70%左右。

淨利潤方面,二季度公司經調整後淨利潤同比增長151.51%至169.52億美元,淨利率爲56.43%,環比下滑約2.08%,主要由於毛利率的下滑,運營費用的控制依然優秀。二季度經調整後EPS同比增長152%至0.68美元,增速較上個季度的486.36%大幅放緩,主要原因是收入的大幅放緩以及毛利率的下滑。

總體來看,隨着供給增加和產品組合的改變,預計下半年公司毛利率將進一步回落,全年毛利率約爲75%。在營收放緩和毛利率下滑的背景下,下半年公司EPS增速將進一步放緩。

圖表:英偉達利潤率表現情況(%)

資料來源:公司公告

三、交易策略

英偉達的高股價基於對業績的高增速預期,而判斷未來的業績表現需要緊密追蹤下游客戶的需求。從目前的市場情況來看,下游客戶由於AI投入產出比較低,利潤和現金流受到侵蝕,對英偉達未來訂單的能見度產生負面影響。同時,由於業績基數較高,公司未來營收增速將不可避免的面臨放緩的問題,而毛利率的回落又會導致英偉達未來EPS的顯著放緩。

因此,雖然AI需求依然在,但是預計公司未來三年EPS增速將大幅放緩,尤其是從26財年開始,EPS增速將大幅會回落至20%-40%的增長水平,預計將對整體業績壓力較大。

估值方面,由於公司未來三年EPS增速大幅放緩,則基於3.08萬億美元的市值下,當前59x的估值PE(TTM)和25財年46x左右的PE(forward)均偏高。

股東回報方面,公司新宣佈了500億美元左右的回購規模,但沒有設置到期時間。2025年上半年通過回購股票和現金股息的形式向股東回饋154億美元,預計全年股東回報率爲1%,吸引力較低。

作爲投資者我們應該如何做?

1.投資者持有英偉達股票

假設投資者已經持有英偉達的股票,考慮到短期內英偉達股價上漲的難度較大,可以考慮賣出高價看漲期權,賺取權利金,如果行權了也可以把股票以一個滿意的價格賣掉。考慮到股價短期內有回調風險,投資者也可以考慮高拋低吸,先賣出股票,再以較低的股價接回來。

2.投資者不持有英偉達股票

假設投資者不持有英偉達股票,可以考慮等股價回調後擇機買入,100美元以下是比較合理的價位。同時,可以採用賣出看跌期權的策略,行權價低於100美元,賺取權利金,假設行權了則可以用更低的成本買入股票。由於英偉達關注度高,基本面依然強勁,單純做空英偉達風險較大,建議投資者謹慎。

在這場由數字和策略編織的投資盛宴中,英偉達的業績無疑是一道豐盛的主菜。作爲投資者,我們的任務是保持警覺,用智慧和耐心去捕捉每一個投資機會。記住,市場的波動是暫時的,而公司的內在價值才是我們決策的指南針。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(13)

發表評論

129

63