富途研究 | 星巴克業績點評:北美基本盤穩固、國際拓展承壓,整體投資價值平平

事件概述

1月31日,星巴克發佈了2024財年第一季度業績。營收爲94.25億美元,同比增長約8.2%;淨利潤10.24億美元,同比增長近20%;全球同店銷售額增長5%,同店交易量增長3%,平均客單價增長2%。星巴克下調2024財年全年營收指引,預計增長7%至10%,低於此前預測的10%至12%。

對於星巴克來說,重點需要研究開店情況*同店銷售情況,並且分地區研究競爭格局情況。

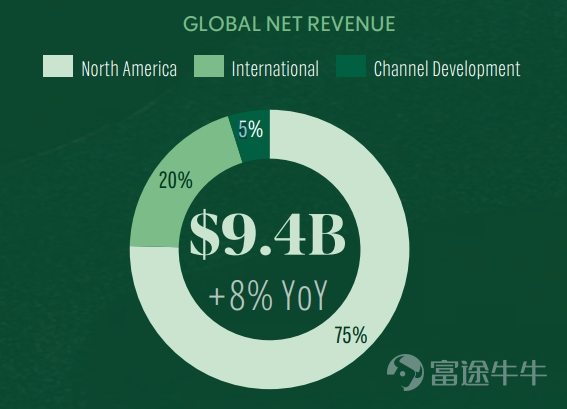

(1)從業務地區劃分來看,星巴克的全球業務分爲北美、國際以及渠道發展三大報告分部,根據業績數據可以看出其中北美地區依然是公司的基本盤和主要發展引擎。淨收入方面北美地區佔比75%,國際地區20%,渠道佔5%;

圖:星巴克淨營收構成

資料來源:公司公告,富途證券整理

(2)從門店數量來看,美國與中國是星巴克營收主陣地,美國有16,466家門店、中國擁有6,975 家門店,共佔該公司全球門店的61%。

圖:門店數量情況

資料來源:公司公告,富途證券整理

簡而言之,北美業務是星巴克淨收入的關鍵驅動力,而中國市場的發展對公司的業績增長和整體估值也有着重大影響,接下來將對這兩個市場進行分析。

一、北美市場:雖然因「中東事務」遭遇部分抵制,但表現依舊穩健

北美市場(包括美國本土和加拿大)依然是營業收入的主力軍佔比74.6%,高於2022財年年報中的72.5%。具體而言,北美市場Q1共實現營收65.5億美元,同比增長14%,可比店鋪銷售額增長10%,其中平均客單價貢獻9%,交易數量增長貢獻1%;經營利潤率提升到21.4%,高於預期。

爲什麼會有這些變化?

隨着COVID-19疫情限制措施的逐漸放寬,消費者重新回到了實體店鋪進行社交活動和休閒消費,星巴克作爲線下體驗型零售的一部分從中受益匪淺。同時,美國消費者信心指數的飆升表明了消費者的樂觀情緒和購買力正在恢復。隨着工資增長超過物價上漲,消費者的可支配收入增加,這直接刺激了消費支出,包括在咖啡店等非必需品上的開支。

四季度美國市場消費支出強勁帶動星巴克銷售額和利潤增長。隨着工資增長超過物價漲幅,密歇根大學上週表示,美國消費者信心指數自去年11月以來飆升29%,爲1991年以來最大的兩個月增幅,進一步顯示出消費者情緒正在改善。

圖:密大消費者信心指數

數據來源:Choice,富途證券整理

具體到星巴克,營業收入計算=客單價*客流量

(1)客單價方面,提升幅度有所下降。

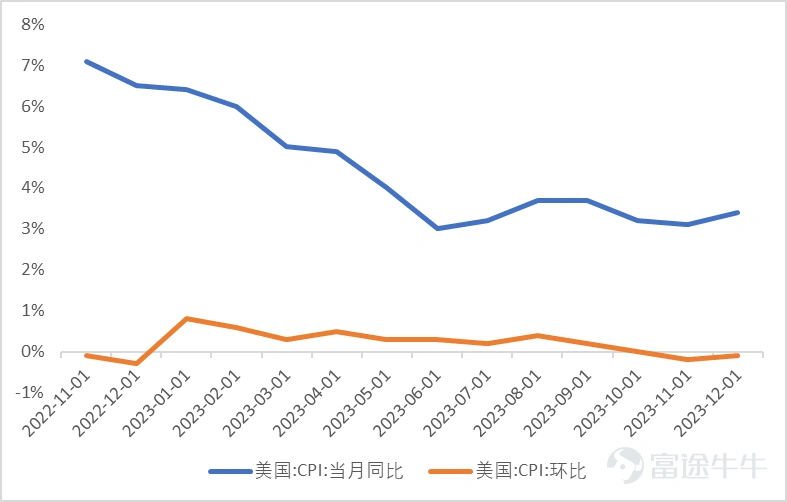

四季度美國通脹已有所降溫,一定程度上減弱了星巴克通過提價轉移成本壓力的能力,通常來說消費者在物價趨穩時對價格上漲的接受度可能降低;

但鑑於星巴克仍然保有穩固的議價權,預計客單價提升水平回歸相對平穩的增長態勢,即保持低個位數增長,我們可以預期的是由於其成功執行了價格上調策略以應對成本上升,同時並未導致客流量大幅下滑,顯示了品牌忠誠度和顧客對星巴克產品的接受度較高。

圖:美國CPI走勢

資料來源:Wind,富途證券整理

(2)客流量方面,有所下行

因「中東事務」影響,民衆紛紛呼籲抵制星巴克,導致客流量減少、抵消了一部分的增長,但此次事件大概率不影響公司的長期經營,二季度客流量預期有所恢復。

由於「中東事務」可能指的是與該地區相關的政治爭議或衝突,如巴以問題、地區戰爭等,這些事件引起當地民衆對歐美企業的不滿情緒。當企業被視作西方文化或政策的象徵時,可能會成爲民間抗議或抵制的目標,同時中東地區的抵制行爲也可能爲本土咖啡品牌創造了市場空間,使得消費者有更多選擇轉向本地認可的品牌,從而影響了星巴克在當地市場的表現。

儘管短期來看,這種抵制行爲給星巴克帶來了負面影響,但星巴克作爲全球性品牌,其經營策略具有一定的韌性與適應性,能夠通過調整市場戰略、加強其他地區業務發展以及適時公關應對來減輕損失。

(3)盈利能力方面,規模效應、更合理的定價策略與公司經營能力提升抵消了人工成本上行的負面影響,經營利潤率經高於預期,提升到21.4%。

我們預計,隨着事件熱度降低,消費者的購買行爲可能逐漸回歸常態,星巴克在受影響地區的二季度客流量會有所恢復。長期而言,星巴克的全球佈局和品牌實力有助於其抵禦單一市場波動帶來的風險。

二、中國市場:本季度同店銷售增長乏力,現行戰略下未來經營壓力仍然較大

本季度中國市場表現「放量」有所增長,但同時消費降級帶來的平均客單價下降也帶來壓力。中國同店銷售額上升了10%,同店交易量上升21%,平均客單價下降9%,這一表現與四季度社會零售與餐飲業的復甦相比有所不及。

圖:中國市場數據

資料來源:公司公告,富途證券整理

受益於2022年的低基數與長時間被壓制的餐飲需求的釋放,2023年餐飲行業增長率較高。中國烹飪協會結合往年數據分析,2023年全年,1—2月餐飲市場復甦回暖,3月以後餐飲收入增幅始終保持兩位數增長,其中二季度、四季度表現尤爲亮眼,餐飲收入增幅分別達到31.7%、24.3%。同時根據中國飯店協會數據,2023年餐飲總收入首次突破5萬億元,符合協會預期,即便對比2019年的全年餐飲收入46721億元,2023年餐飲收入增長仍超過13%,表現亮眼。

圖:餐飲收入、社會消費品零售總額情況(億元-人民幣)

資料來源:中國烹飪協會,Wind,富途證券整理

星巴克所在的咖啡領域,競爭對手衆多且在追求性價比的消費趨勢下,咖啡市場已陷入「價格戰」;與此同時,隨着消費者對咖啡理解的深入與消費日趨理性,品牌調性較難支持高溢價,中國市場中高端定位的連鎖咖啡、單體咖啡店等,均有變相且不同程度的降價;同時,咖啡作爲快消品很難有品牌溢價,因此星巴克在中國區的高定價能支持多久具有較高的不確定性。本次業績客單價9%的超預期下滑或許驗證了此邏輯。

圖:星巴克中國與其競爭對手情況

資料來源:公司公告,富途證券整理

根據最近電話會議的信息,星巴克中國管理層堅守其核心經營理念無意涉足價格競爭策略。

與此同時,積極推進市場「加密」戰略,旨在進一步提升在現有城市的門店滲透率,並通過「拓城」計劃拓展至新的縣級市場。然而,當前咖啡行業格局中存在挑戰:供給端加盟開店熱潮湧動,可能引發階段性產能過剩的風險;消費端方面,消費者行爲趨於保守和謹慎。這就使得星巴克在中國市場面臨一個微妙的境地,尤其是在向低線城市及下沉市場擴張的過程中,其產品定價與當地居民的消費能力可能存在不匹配的問題,從而增加了市場開拓的難度。

綜上,在未來的中國市場上,星巴克一方面需要保持其在全球市場上的品牌優勢,另一方面要靈活適應並深入理解中國市場的需求變化,不斷調整和優化業務模式,才能在激烈的競爭環境中保持持續增長。

但是我們預計也許此次業績期中國區同店的下滑僅僅只是開始,若不進行適當且及時的戰略調整,未來星巴克中國區業績大概率並不很樂觀。

三、股東回報相較上季度有所提升,警惕估值回調風險

(1)本季度,公司淨利潤爲10.24億美元、自由現金流爲17.88億美元,公司將全部淨利潤與自有現金流回饋給股東,分發現金股息6.48億美元,股票回購總額爲12.6億美元,共回饋給股東19.1億美元。假設2024財年維持Q1財季的股東回購繼承,按當前市值計算,股東回報層面大概有7%回報率;疊加公司EPS的增長,在估值保持穩定的前提下,大概能有15%—20%的投資回報率。

(2)推演下未來,投資收益=EPS*估值+股東回報。

根據業績:

1)EPS增長

目前星巴克門店數量爲28587家,計劃在2030年達到50,000家店,計算從當前到2030年的年複合增長率將達到3.8%,然而若中國區因爲激烈的競爭格局出現大衰退(營收佔比12%),這對星巴克整體業績的影響會是顯著的,但是伴隨目前整體的開店節奏,預計中國區整體衰退將帶來近3年基本無增長,這對EPS的打擊是顯著的。

假設1:若中國區能穩住基本盤,假定同店與複合通脹較爲一致(2%),未來開店與同店增長綜合下將帶來EPS超(1+3.8%)*(1+2%)-1=5.87%

假設2:若中國區出現較爲嚴重的衰退,預計連續三年情況下,星巴克都難以有增長;

2)估值與股東回報

目前星巴克25倍PE,市值1053億美金,全年近35-40億的自由現金流,差不多是市值的25-29倍,同時中間會進行部分償債;

整體上看,目前星巴克若沒有在其他國際市場上有所進展,一旦中國市場業務在激烈的競爭下出現衰退,將使得投資價值在未來數年大打折扣,對當前的星巴克來說,投資價值較爲普通,且投資者需要密切關注其他國際業務的進展。

風險提示

消費復甦不及預期,行業競爭加劇,原材料、人工成本等大幅上漲風險

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

28

19