開年受挫,特斯拉Q4業績能否扳回一城?

富途研究 | 特斯拉23Q4業績前瞻:預計毛利率仍然承壓

#睇業績用富途牛牛#

一、特斯拉的業務關注點

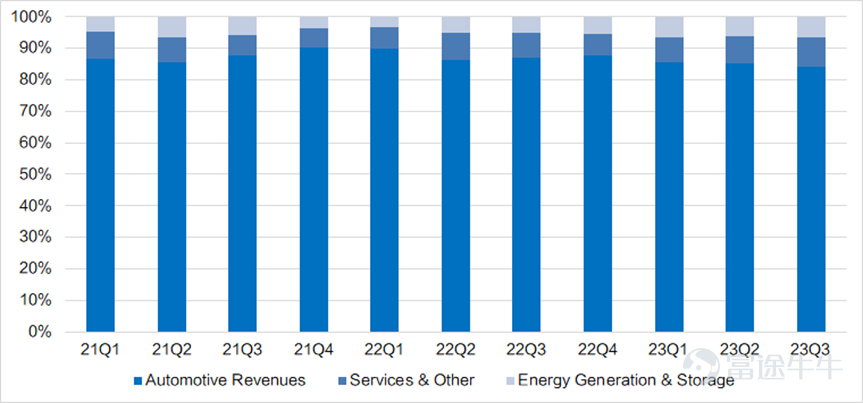

特斯拉的業務結構主要分爲三大業務部門:汽車業務、能源業務、服務及其他。

汽車部門包括電動汽車的銷售收入、租賃收入以及汽車監管積分的銷售收入;

服務及其他部門包括非保修售後服務、付費充電服務、二手車銷售等。

從業務收入佔比來看,電動車銷售及相關汽車相關服務收入佔比超過95%。

特斯拉的其他業務如FSD、DOJO、機器人等從中長期看非常具有想象力,也爲特斯拉貢獻了不少估值,但電動汽車銷售仍然是最核心的基本盤。

圖:特斯拉主營業務收入結構(%)

資料來源:Bloomberg,富途證券

本季度特斯拉業績的關注重點在於:

1)營收端:由於四季度的銷量數據已經公佈,營收的決定性因素將在於單車收入ASP的變化情況,由於四季度特斯拉在各個地區的價格調整策略不一,ASP的最終變化幅度決定了營收是否超出預期。

2)利潤端:毛利率仍然是最關心的數據,四季度存在諸多影響毛利率的因素,有正面影響也有負面影響,毛利率的實際表現如何存在不確定性。

3)對於2024年的目標指引:這包括2024年的銷量目標、cybertruck的投產進度、下一代汽車平台的規劃等

二、營收超預期增長可能性較低

第四季度,特斯拉產銷均略高於預期,生產約49.5萬輛汽車,交付量超過48.4萬輛,環比增長11%,這使得2023年整體交付量同比增長38%至181萬輛,超過其此前設定的180萬輛目標。雖然交付量創歷史新高,但與此前大幅超預期表現不同,四季度也僅是剛達到目標,市場對這個消息的反映比較平淡。

同時,四季度的高銷量有部分消費者爲了享受稅收減免而提前購車的影響。自2024年1月起,美國新的電池採購規定正式生效,這一變化導致特斯拉全輪驅動版 Cybertruck、部分特斯拉 Model 3車型失去了7500 美元的稅收抵免資格。

圖:特斯拉季度銷量(輛)

資料來源:Bloomberg,富途證券

而從單車收入角度看,由於降價的策略,四季度特斯拉的單車收入預計將環比小幅下降。四季度特斯拉在美國地區對Model3和Model Y兩大主力車型實行了降價策略,下調幅度在3%左右,10月份起標準版Model 3的起售價從之前的4.024萬美元下調至3.899萬美元,長續航版起售價從4.724萬美元降至4.599萬美元,高性能版起售價從5.324萬美元降至5.099萬美元。而對中國的Model3和ModelY的主流車型實行的漲價則起到了部分對沖作用,漲價幅度較小(但在一季度再次降價)。

對比彭博一致預期,特斯拉四季度預計錄得營收257.86億美元,同比增長6%,其中汽車銷售收入爲208.6億美元,環比增長12%,Q4銷量環比增長11.4%。由於各地區的價格調整方向不一致,導致ASP存在不確定性。但考慮到美國地區因稅收政策變化可能帶動本季度更多銷量增長,同時降價幅度較大,綜合下來預計ASP將持平或環比小幅下滑。我們認爲特斯拉營收表現超預期可能性較低。

圖:特斯拉汽車單車收入(萬美元)

資料來源:Bloomberg,富途證券

三、毛利率仍然承壓

在過去的6個季度中,特斯拉的單車毛利從17,865美元降至8,431美元,下降幅度高達53%;汽車業務毛利率(不含credit的銷售收入)從23Q1的18.96%持續下降到23Q3的16.33%。公司層面整體毛利率則從23Q1的19.3%持續下降到23Q3的17.9%。

圖:汽車業務毛利率(不含credit)

資料來源:Bloomberg,富途證券

本季度特斯拉的毛利率存在諸多正負面因素影響:

1)美國地區主力車型降價——負面,大幅

2)上游原材料成本方面,碳酸鋰價格在四季度整體呈現下降趨勢——正面,小幅

3)三季度的由於工廠停產導致單車折舊費用上升,四季度恢復正常化生產——正面,小幅

4)柏林、德州工廠的生產率提升——正面,小幅

根據彭博一致預期,特斯拉23Q4整體毛利率預計在18.09%,上季度爲17.9%。雖然本季度有部分有利因素,但由於降價對於毛利率的負面影響較大,預計毛利率仍然承壓,將與上季度基本持平或小幅下滑。

四、2024年風險因素不斷

1)競爭格局趨於激烈,市場擔憂特斯拉品牌疲勞和缺乏新車型

特斯拉最重要的兩大市場美國和中國,都面臨着競爭格局惡化的趨勢。23Q4比亞迪賣出526409輛純電動汽車,比特斯拉多出4萬多輛,正式超越特斯拉成爲全球銷量第一的純電動車品牌。

中國市場上,2023年中國新能源車滲透率已達到30%以上,純電滲透率拉升已大幅放緩;特斯拉所屬的20~40萬中高端價格帶屬於競爭最激烈的區間,24年新勢力品牌中華爲問界、理想均有多款新車型計劃推出。

美國市場上,競爭格局和滲透率變化都較緩慢,特斯拉仍然佔據主導市場份額,但2023年的銷量數據表明福特,通用等轉型新能源的老牌車企發力進軍電動汽車市場。在去年特斯拉大降價的背景下,主要是混動車搶佔了特斯拉的份額,未來特斯拉市場份額的下降是大概率事件。

圖:美國市場各品牌電動汽車銷量,百萬輛

資料來源:Kelly Blue Book,富途證券

競爭對手來勢洶洶,對比來看,特斯拉雖在去年對原有車型進行了改款升級,但升級改動較小,短期並無爆款級別新車型發佈。特斯拉品牌疲勞和缺乏新車型,使得市場擔憂在競爭對手強勢的攻擊下,可能會對特斯拉需求造成衝擊。

2)稅收優惠取消

美國在2023年推出了新的電動汽車補貼,但2024年卻出現了相反的情況,導致特斯拉失去了Model 3 SR和Model 3 LR的補貼。德國的電動汽車補貼計劃原定持續到2024年底,但在今年初也提前結束。2023年在歐洲、美國降價和增加補貼的推動下,銷售額增長的高基數,使得2024年的增長變得更加困難。

3)降價預計持續

特斯拉開年就在歐洲和中國進行了新一輪降價。中國下調Model 3和Model Y價格,Model 3後輪驅動煥新版售價由25.99萬下調1.55萬元,降至24.59萬元(人民幣),Model 3長續航煥新版售價下調1.15萬元至28.59萬元(人民幣),下調比例在6%左右;Model Y後驅版下調7500元至25.89萬元(人民幣),下調比例在3%左右。

在歐洲因爲補貼的減少,特斯拉在德國、法國、荷蘭也下調了價格,其中德國長續航版和高性能版Model Y降價的幅度分別爲9%和8.1%。雖然特斯拉在美國還沒有正式降價,但特斯拉的幾乎所有庫存都有10%或更多折扣。

隨着特斯拉的供應增加和降價,特斯拉二手車價值的貶值速度比競爭對手的汽車更快,二手車市場將轉而影響新車的需求。

圖:特斯拉二手車價格變化趨勢

資料來源:CarGurus,富途證券

這意味着2024年價格戰預計將持續,ASP和毛利率的壓力會繼續存在。而cybertruck在2024年的交付將對毛利率進一步造成負面影響,因爲在未來18個月裏cybertruck的現金流爲負。

4)勞動力成本上升

在去年美國汽車行業工會戰勝三大汽車製造商之後,美國三大汽車製造商將員工的薪資上調了25%。特斯拉迫於同業壓力也宣佈爲所有美國的生產工人加薪,大約對工人工資提高約10%(未來可能會二次調薪,目前還不確定最終的調薪幅度)。特斯拉在全球擁有約13萬名員工,其中約一半在美國。勞動力成本的上升將對特斯拉2024年的毛利率造成負面影響。

其他短期風險因素還包括:紅海襲擊事件導致柏林超級工廠暫停生產兩週、赫茲取消訂單、馬斯克對於投票權的爭奪等。

四、估值壓力較大

綜上,我們認爲特斯拉營收表現超預期可能性較低,毛利率承壓,業績後股價的表現存在較大不確定性。從估值角度看,截止23Q3,特斯拉前三季度實現自由現金流爲23億美元,實現淨利潤71億美元。考慮到四季度銷量提升但利潤承壓,預估2023年全年可實現淨利潤91億美元,自由現金流32億美元。截止2024年1月22日,特斯拉當前估值爲6637億美元,排除現金、可變現資產、與有息負債的影響,當前估值相當於2023年淨利潤的70倍,2023年自由現金流的200倍以上,估值較高。

特斯拉在2024年存在壓制收入和利潤的諸多風險因素,其指引不太樂觀,明年的增長能夠快速消化高估值的可能性比較低,在這些風險因素明確之前,對於其估值的壓制很難解除。短期看,如果沒有核心電車銷售的業績支撐,AI、FSD(Robotaxi)、Dojo、Optimus等這些想象力業務也將難以變現估值。

那麼中期內有哪些有助於逆轉特斯拉當前困境的因素呢?

1)下一代生產平台和經濟款車型的推出:結合目前特斯拉流傳出來的信息來看,在新平台投產之後,將大幅降低車輛的生產成本,使得特斯拉不再陷入毛利率困境之中。20萬以下的特斯拉的車型問世也將具有可能,下沉價格帶的推出將成爲特斯拉的下一個業績成長動力。

2)Cybertruck超預期的產量提升:此前馬斯克削減Cybertruck的銷量預期,受到4680電池產能的影響,在2024年產能擴大之前交付量受限,預計可能2025年才能交付25萬輛。Cybertruck光環效應足夠,預定量可觀,目前主要受限於產能不足,根據美國2022年車型銷量來看,銷量排名前10的車型中有一半都是皮卡,需求空間較大,如24年能有超預期的交付,將成爲業績拉動的有效路徑。

3)FSD用戶的大規模增長:特斯拉在智能駕駛領域的領先優勢依然明顯,FSD行駛距離在快速增長,第三季度已經超過了5億英里,疊加銷量優勢,累積了大量可用於訓練的數據。消息稱特斯拉的FSD即將在中國落地,價格約爲6.4萬元(人民幣)左右,相當於EAP的兩倍。

從長遠來看,隨着時間的推移,特斯拉衆多待變現的新業務有望逐步落地,特斯拉的商業模式也將變得越來越多元,加上馬斯克超強的話題性,特斯拉當前的困境需要等待更多催化劑的實現。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(7)

發表評論

38

53