台積電Q4業績超預期,績後走勢你點睇?

富途研究 | 台積電業績點評:業績修復值得期待

#睇業績用富途牛牛#

2024年1月18日台積電發佈23年Q4業績,營收、淨利潤均超出彭博一致預期。23Q4實現營收6255億新臺幣(196.2億美元),同比下降20%,環比增長13%,超出市場預期的6183億新臺幣;淨利潤2387億元臺幣(74.9億美元),同比下降19%,但環比增長13%,超出市場預期的2241.3億元臺幣。

目前市場對臺積電最爲關心的有兩點:

一是台積電的業績修復進度如何,這主要受到消費電子回暖和AI需求持續性的影響;

二是台積電的產能特別是先進製程產能的投產進度;

一、台積電是否已經確認度過了「業績底」?

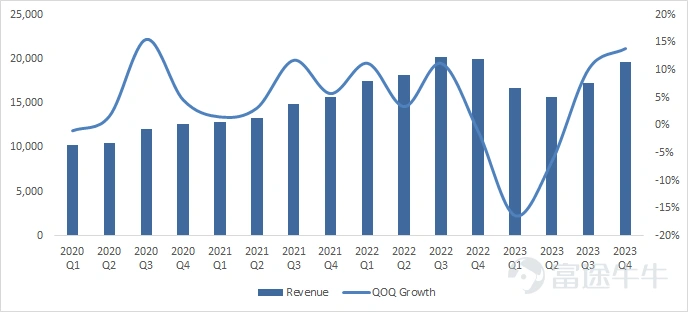

從收入端看,自23年Q2觸底以來,台積電的營收已連續兩個季度環比回升。本季度營收環比增長13%,較上季度進一步加速。2023年全年晶圓代工行業營收同比下滑13%,台積電全年營收同比下滑9%,台積電繼續跑贏行業水平。

那麼是什麼推動了本季度台積電的業績回暖呢?

圖:台積電季度營收及環比增速(百萬美元)

數據來源:Bloomberg,富途證券

智能手機和高性能計算HPC是台積電最大的收入來源,兩者合計佔比超過80%,其中HPC主要包括顯卡和數據中心等AI方面的需求。過去四個季度,由於AI方面的旺盛需求和手機市場的相對低迷,HPC佔比連續超過手機。

但從本季度收入結構變化我們可以發現,高性能計算的佔比本季度相對平穩,而智能手機其貢獻的收入佔比從上季度的39%迅速提升至43%,環比增長達27%。

圖:23Q4台積電營收分行業佔比及增速

數據來源:公司公告,富途證券

台積電最大的客戶包括高通和蘋果,營收與手機市場需求息息相關。根據Canalys數據,2023年四季度全球智能手機市場增長8%,結束了連續7個季度的下滑,開始企穩回升。蘋果在三季度發佈新機iphone15,貢獻了更多收入增量。

雖然面臨競爭加劇等負面因素影響,在降價促銷的帶動下,去年蘋果手機銷量表現仍然不錯,2023年iPhone的出貨量接近2.35億部,超越三星成爲全球銷量第一的手機品牌。

這說明隨着消費電子的逐步回暖,台積電收入增長的主要驅動力開始從AI帶動的HPC需求向AI與智能手機雙因素驅動。我們認爲隨着消費電子產業鏈庫存的去化,未來季度公司手機客戶的訂單有望繼續回暖。

圖:全球智能手機當季出貨量(百萬部)

數據來源:Wind,富途證券

二、先進製程結構性變化帶來均價明顯提升

我們從出貨量和單晶圓收入的角度來進一步拆分收入:

1)從出貨量表現來看,2023Q4台積電的晶圓出貨量爲2957千片,環比增長1.9%。出貨量的增長也使得存貨週轉有所提升,本季度存貨週轉天數從上季度的96天下降到85天。

由於AI芯片帶來的增量先進封裝需求持續強勁,而亞利桑那州第一座晶圓廠由於缺乏熟練勞動力和成本較高導致投產推遲至2025年上半年,目前情況仍是產能無法因應客戶強勁需求,供不應求狀況可能延續到2025年。

圖:台積電出貨量(千片)與單晶圓收入(美元)

數據來源:Bloomberg,富途證券

2)從單晶圓收入來看,Q4單晶圓收入繼續上漲至6651美元,環比增長12%,同比增長23%,連續16個季度同比增長。

單價的提升與製程結構的改變有關,台積電的先進製程收入仍是公司最大的收入來源。具體來看,本季度3nm收入佔比提升明顯,主要是因爲蘋果新機發布的季節性帶動,3nm目前僅iPhone A17Pro/M3 Mac;而7nm主要是因爲AI等需求的釋放增加了對7nm製程的需求。

圖:台積電分製程營業收入(十億新臺幣)及佔比

數據來源:公司公告,富途證券

三、毛利率壓力仍然存在

雖然有單價提升對毛利率的拉動作用,台積電本季度毛利率仍然環比下降至53%,這一毛利率表現無驚無喜,與市場此前預期的51.5%-53.5%基本一致。

毛利率的下滑主要是因爲3nm的量產帶動折舊攤銷的提升,本季度折舊攤銷費用環比增加,進而增加了公司的單位固定成本。

圖:台積電季度毛利(百萬美元)及毛利率

數據來源:Bloomberg,富途證券

結合資本開支情況來看,台積電四季度的資本開支爲52.4億美元,在整體需求偏弱的情況下,季度的資本開支繼續減少,2023年資本支出爲304.5億美元,低於320 億美元指引值,主要系公司基於市場環境做出適當收緊;資本開支的減少使得四季度自由現金流出現顯著回升。

圖:台積電自由現金流(十億新臺幣)

數據來源:公司公告,富途證券

四、那麼投資台積電的回報率有多少?

我們按照「EPS增長*估值+股東回報」來計算台積電的投資收益:

1)EPS增長:從量和價兩個維度進行拆分

均價方面,受益於7nm以下先進製程的結構性改善,Q1-Q4季度同比均價提升水平分別爲12%、12%、17%和23%。我們預計這一趨勢將在2024年持續,保守預計單晶圓平均價格將在2024年繼續增長10%,理由如下:

①隨着N3系列的N3E、N3P和N3X的即將推出(降低成本的寬鬆N3E,增強性能和芯片密度的N3P,以及具有更高電壓容差的N3X),預計3nm在2024年同比增加2倍以上(2023年收入佔比6%),3nm的收入佔比有望提升至雙位數水平。

②AI需求保持旺盛,公司預計AI相關銷售額長期CAGR爲50%左右,這將帶來5nm和7nm的需求提升。高性能計算部分產能還有望從7nm轉向5nm。2nm計劃於2025年開始量產,2納米制程技術將幫助台積電抓住未來AI相關的機會。

產能方面,我們從需求端和供應端兩個角度來看。需求端,24Q1由於手機存在季節性下滑,將主要由HPC帶動增長,但全年手機需求恢復增長繼續可期。

從公司供應能力來看,雖然公司當前產能仍無法滿足需求,但最新季度的出貨量水平顯示出產能結束連續4個季度環比下滑,出現逐步提升的跡象。未來隨着產線的不斷投產(臺南N3 Fab擴產;日本產線面向12/16/22/28nm 製程,預計24Q4 量產;美國亞利桑那州產線面向先進製程,預計25H1 量產4nm 芯片;2納米計劃於2025年開始量產),出貨量有望繼續提升。

根據Gartner的預測,2024年晶圓出貨片數將同比增長15%,我們保守按照全行業出貨量平均15%增長來推測台積電2024年出貨量水平。

但利潤率方面仍然受到產能擴張帶來的壓制。公司指引2024年資本支出預計在280-320 億美元,中值同比持平,70-80%將用於先進技術。這意味着隨着未來資本支出增長,和3nm的量產爬升,一定程度上將繼續影響折舊攤銷從而影響公司的毛利率,但公司在晶圓製造端的領先優勢也進一步擴大。

從公司的指引來看,預計24Q1的毛利率維持在52%-54%的低位,說明量產和資本開支的投入將對公司利潤端持續造成一定的壓力。預計2024年毛利率將略下降至52%。

基於以上假設,預計在AI高性能計算和消費電子回暖的需求帶動下,隨着產能的擴大和均價提升,2024年臺積電將進入量價提升的業績修復軌道,預計2024年營收實現增長27%,淨利潤增長至324億美元,同比增長20%。

2)股東回報

台積電2023年共支付了93.5億美元股息,股息回報率在1.6%左右。2023年自由活動現金流爲2921.5億新臺幣,即92.5億美元,相當於把2023年全部自由現金流來分紅。

過去幾年台積電大幅增加資本支出,如今已轉向平穩階段,未來預計伴隨現金流轉好,股息將穩定增長。由於台積電在2023年三季度將每股股息從每股3元新臺幣提升至3.5元新臺幣,意味着2024年現金股息將至少增長20%,股息回報率將從1.6%提升至1.9%。

總體而言,台積電的這份業績再次確認了半導體的行業復甦,同時釋放了AI需求長期旺盛的跡象。

3)最後我們看看公司的估值如何?

截止2024年1月19日,台積電市值爲5862億美元,PE(TTM)爲22x。假設估值沒有變化的情況下,投資台積電意味着至少22%左右的回報(EPS 20%的增長+2%的股東回報)。當前估值對應2024年淨利潤的18x,若扣除可變現資產與負債影響,當前估值對應2024年淨利潤的16x。若未來股東回報繼續提升,利潤率高於預期,則估值有進一步修復的空間。但應注意存在如地緣政治風險,三星與英特爾等競爭對手的產能擴張,先進製程轉換不及預期,投產產線延遲等風險因素。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

14

9