亞馬遜Q3淨利超預期,驚喜之下亦有隱憂?

亞馬遜Q3雲增速弱於競爭對手,預言AI帶來數百億美元收入,盤後巨震 | 業績見聞

亞馬遜三季度營收和盈利均超預期,雲業務收入同比小幅提速,但遠不如競爭對手微軟和谷歌,而且對四季度的收入指引中點遜於預期,盤後一度漲超5%,在業績電話會期間則轉跌。

隨後亞馬遜CEO稱,預計生成式人工智能所帶來的機遇將在未來幾年間爲亞馬遜AWS雲服務帶來”數百億美元“的收入,其盤後股價重新轉漲近5%。

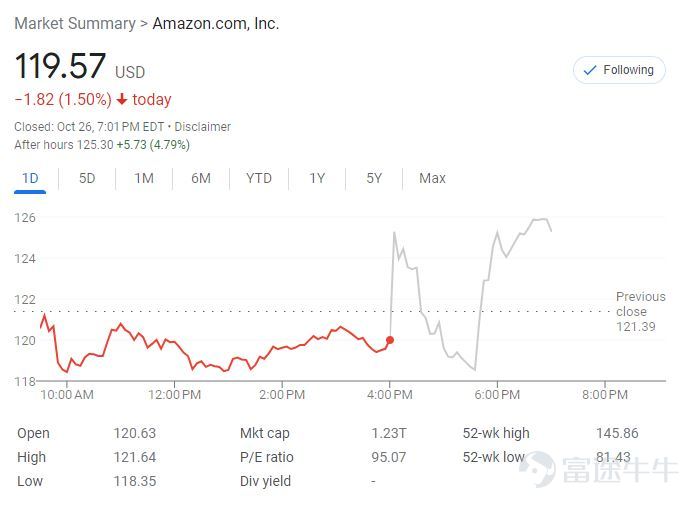

亞馬遜週四收跌1.5%,從上週一進入下跌通道以來已跌近10%,並創五個月新低,較9月14日觸及的52周新高145.86美元回落18%,進入技術性回調區間。

但亞馬遜今年迄今仍累漲超42%,跑贏了同期標普500大盤的累漲近8%和納指的漲超20%,成爲今年漲幅最大的大型科技股之一。

在機構FactSet追蹤的55位分析師中,有52人給予「買入」評級,另有3人建議「持有」,無人建議賣出,平均目標價爲172.87美元,代表還有45%的漲幅空間。

亞馬遜Q3營收增13%超預期,盈利是去年三倍,但四季度指引略差,引發消費擔憂

業績顯示,亞馬遜三季度營收同比增13%至1431億美元,高於市場預期的同比增11%至1414億美元,較二季度環比增6.5%,代表三季度收入同比增速較過去幾個季度略有加速。

當季每股收益0.94美元,遠超預期的0.58美元,也是去年同期0.28美元的三倍或增長近236%,營業利潤接近112億美元,遠超預期的77億美元,營業利潤率7.8%遠超預期的5.46%。

有分析稱,該公司北美和國際業務的利潤率近有所改善,齊創兩年多以來最高,令整體混合利潤率增至2021年中旬以來的新高水平。

此前,亞馬遜對三季度的業績指引爲銷售額在1380億至1430億美元之間,營業利潤在55億至85億美元區間,這表明三季報超越了公司的最佳預期。

2021年中旬接替創始人貝佐斯擔任CEO的安迪·賈西(Andy Jassy)稱,三季報強勁體現在商店業務的服務成本和交付速度更進一步,AWS雲業務增長繼續穩定,廣告收入增長強勁,整體營業利潤和自由現金流大幅增加,「更重要的是,爲Prime客戶提供29年曆史上最快的配送速度」。

除了各業務線的收入均增長,對亞馬遜利潤的超預期增厚也同大幅削減成本有關。自去年秋季以來,亞馬遜已經裁員2.7萬人,並關閉了不盈利的業務和重新調整資源支出的優先順序,目的是在高利率和高通脹並行時期保持組織精簡與強勁,以應對宏觀經濟對消費者和企業支出的威脅。

但亞馬遜四季度指引差強人意,素來以毒舌著稱的金融博客Zerohedge稱這主要是由於下調了收入展望下限。亞馬遜認爲四季度的淨銷售額將在1600億至1670億美元區間,中點預期是1635億美元,等於同比增不足10%,與歷史最低增長率相差不遠,而且低於市場預期的1666億美元:

「略遜於預期的指引是進入最重磅年末節假日購物季時,消費者支出疲軟的最新跡象,電話會上首席財務官也警告客戶仍對價格持謹慎態度,這令亞馬遜完全逆轉業績伊始的盤後漲幅。」

此前,市場還預計今年亞馬遜的每股收益爲2.07美元,較去年的每股虧損0.27美元扭虧爲盈,預計全年營收爲5381億美元,同比增長4.7%。

有分析指出,今年若順利轉爲每股盈利,除了彰顯年內兩次Prime Day會員購物促銷日的業績利好,以及零售消費支出趨勢改善之外,還得益於公司爲調整業務規模而採取的成本控制戰略,其營業利潤率一直在逐季增長。

AWS雲收入增長在七季裏首次有加速跡象,利潤率兩年最高,但收入增速遠遜競爭對手

本次亞馬遜業績中最受人關注的焦點爲:AWS雲業務收入能否重新加速增長。

儘管券商Piper Sandler的分析師Thomas Champion基於本週微軟和谷歌雲收入的數據認爲,亞馬遜雲業務的「持平增長」可能比加速增長更爲現實,市場普遍認爲亞馬遜AWS的收入將同比增12.7%至231億美元、較上季度的221億美元環比增約5%。

業績顯示,三季度亞馬遜AWS的銷售額確實接近231億美元,基本持平預期(也有媒體稱市場預期爲232億美元),同比增12.3%,代表AWS的收入增長結束了此前連續六個季度放緩,自2021年四季度以來首次擴張提速,但徘徊12%的增長率依舊不算高。

這一爲亞馬遜利潤作出重大貢獻的業務收入同比增長率曾從2021年四季度的39.5%降至今年二季度的12.2%,增長放緩主要反映出客戶更關注雲支出的「優化」,與谷歌管理層的評論一致。

AWS的營業利潤在三季度則同比增超29%至70億美元,比預期多出了13億美元,且爲該業務歷史上最高水平,利潤率飆升至30.25%,爲兩年來最高。

看漲的觀點指出,隨着企業支出預算的放寬,以及各行各業對人工智能工作負載的關注擴大,亞馬遜AWS的增長將很快開始加速。圍繞生成式人工智能的狂熱正在導致雲計算工作負載更大,這對 AWS等公共雲供應商來說構成直接利好,而亞馬遜在該領域領先於微軟和谷歌排名第一。

不過市場也注意到,亞馬遜的雲業務收入增速遠遜於三季度微軟Azure的收入增長了29%,以及谷歌雲收入的增速22%,似乎表明在雲領域亞馬遜正在丟失一些市場份額。

亞馬遜管理層在業績聲明中談到人工智能時表示:

「AWS團隊繼續快速創新和交付,特別是在生成式AI領域。我們的定製AI芯片、Amazon Bedrock成爲構建和部署生成式 AI 應用程序最簡單、最靈活的方式,我們的編碼伴侶CodeWhisperer讓企業擁有相當於經驗豐富、了解所有專有代碼的工程師,正在推動阿迪達斯、Booking.com、GoDaddy、LexisNexis、默克製藥、皇家飛利浦和美聯航等客戶的發展勢頭。所有這些大公司都開始在AWS上運行生成式AI工作負載。我們對即將發生的事情感到興奮。」

核心電商業務持續復甦,實體店銷售額略差,廣告收入增超預期、在競爭中保持強勢

同時,亞馬遜旗艦電商業務的持續復甦,以及廣告部門能否維持強勢,都是本次業績的看點。

三季度的核心電商業務銷售額同比增7%至約573億美元,高於預期的570億美元,也優於上季度的增長4%,亞馬遜曾稱7月的Prime Day會員日爲其史上最大規模的促銷活動。

其他數據好壞參半。實體門店的淨銷售額爲49.6億美元,略遜於預期的49.9億美元;第三方賣家服務收入同比增20%至343.4億美元,高於預期的334億美元;訂閱服務收入同比增14%至101.7億美元,高於預期的101.3億美元。

三季度的廣告收入同比增26%至121億美元,高於預期的116億美元。有分析稱,這說明數字廣告仍是亞馬遜的一個亮點,第三方賣家和大品牌都增加了廣告支出,以提高在競爭日益激烈市場中的知名度,令亞馬遜廣告收入增速遠超谷歌的9%、Facebook的23%和Snap的5%。

而在二季度時,亞馬遜不僅在收入和盈利方面取得了顯著改善,在經營現金流、EBITDA(稅息折舊及攤銷前利潤)和淨利潤等方面也進步明顯。其北美業務在去年二季度曾虧損6.27億美元,今年二季度已扭虧並盈利32.1億美元,是由高利潤的廣告收入和更高的單位銷量共同推動。

投資者想知道該公司是否能夠保持住強勁的勢頭,來支撐長期回報的投資論點。人們也想了解亞馬遜最近對AWS和人工智能的投資,能否帶來回報併產生更高的增長率。

亞馬遜今年伊始在開發和部署AI技術的競賽中落後於微軟和谷歌,隨後迎頭趕上,追加對舊金山初創公司Anthropic的40億美元投資,併發布名爲Bedrock的生成式AI應用程序,直接對標爲OpenAI的ChatGPT和谷歌的Bard。人們希望AI能推動雲業務增長,並提振電商銷售額和利潤率。

華爾街看好廣告機會和電商利潤率改善前景,AWS預計繼續提速增長,但擔心監管挑戰

在業績發佈前,華爾街普遍對亞馬遜持樂觀態度。

券商Oppenheimer分析師Jason Helfstein稱亞馬遜是其「首選大盤股」,因爲該公司相對於谷歌和Meta而言,擁有「更富裕的消費者、廣告機會、電商利潤率改善的巨大潛力、AWS的不利因素緩解以等優勢。」

美國銀行全球研究的分析師Justin Post也稱,信用卡和借記卡彙總數據顯示,三季度在線支出較去年同期增長1%,比二季度增長兩個百分點,物流效率和廣告支出也更具建設性:

「2024年亞馬遜的兩大關鍵是:AWS能否加速恢復到15%至20%的高增長區間,以及北美零售利潤率提升至5%。(華爾街見聞注:目前市場對三季度的北美營業利潤預估爲3.6%)同時我們認爲,AWS將在今年第四季度提速,增長還將在2024年第一季度更爲加速,得益於企業雲支出優化週期的放寬,以及對人工智能的增量需求。」

摩根大通分析師Doug Anmuth也認爲,AWS將與零售業務一道在今年下半年加速增長,預計亞馬遜的生成式AI努力(例如幫助其他公司構建大語言模型的Bedrock)貨幣化將在明年更有意義:

「美國消費支出的持續彈性將推動亞馬遜零售額持續增長,北美利潤率的健康擴張,以及總資本支出的同比下降,都將推動今年自由現金流的顯著變化。」

但高盛小幅下調目標價至175美元,稱其9月進行的雲計算行業調查顯示AWS第三季度收入將穩定增長,不過來自Temu和Shein等低價零售商的競爭壓力,以及不斷上漲的能源成本將對亞馬遜實體店和AWS業務構成阻力,能源成本每增加10倍,息稅前利潤會下降2億至3億美元。

券商Wedbush的電商股分析師Scott Devitt也總結道:

「三季報之前,投資者對亞馬遜的看法好壞參半,爭論點在於:一、AWS的增長軌跡和公司的整體人工智能戰略;二、監管挑戰和美國聯邦貿易委員會FTC發起的在線零售業反壟斷訴訟結果;三、油價上漲帶來的潛在零售利潤壓力;四,來自Temu、Shein和TikTok電商的持續競爭。」

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

4

4