擔心追高美股?當前確定性最高嘅投資,年化收益5%以上,你可能還唔知

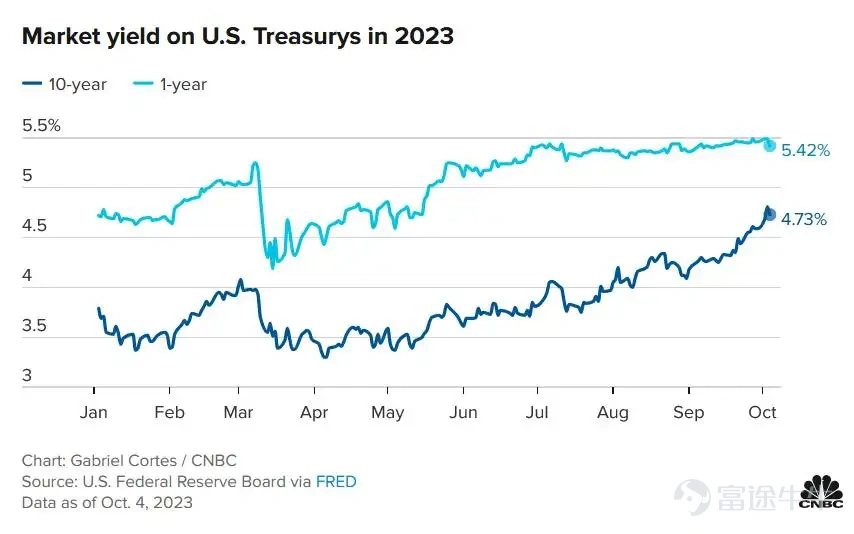

當美股高位震蕩,長債暴跌之下,怕追高美股,又擔心被長債套牢,買5%以上收益率的短期美债,正在成為投資者的一種主流應對方式。

根據晨星公司的數據,今年前八個月流入1年至6年期限的短期、中期美債的資金為293億美元,較上年同期增加了70.3%。另一方面,流入6年期限以上的較長期美債的資金降至369億美元,較上年同期下降了11.5%。

美聯儲的激進加息和鷹派態度令短期美債的收益率在2023年的大部分時間裏居高不下,1年期美債收益率較10年期美債收益率高出約100個基點,這意味着全球投資者可以為了額外的收益和溢價而避開流動性相對較低的長期債券。

尤其三季度以來,10年期美債飆升之際,短期國債卻保持相對穩定。即持有長債的投資者可能在承受賬面虧損,但持有短債的投資者不會。

![當美股高位震蕩,長債暴跌之下,怕追高美股,又擔心被長債套牢,買5%以上收益率的短期美债,正在成為投資者的一種主流應對方式。 根據晨星公司的數據,今年前八個月流入1年至6年期限的短期、中期美債的資金為293億美元,較上年同期增加了70.3%。另一方面,流入6年期限以上的較長期美債的資金降至369億美元,較上年同期下降了11.5%。 美聯儲的激進加息和鷹派態度令短期美債的收益率在2023年的大部分時間裏居高不下,1年期美債收益率較10年期美債收益率高出約100個基點,這意味着全球投資者可以為了額外的收益和溢價而避開流動性相對較低的長期債券。 尤其三季度以來,10年期美債飆升之際,短期國債卻保持相對穩定。即持有長債的投資者可能在承受賬面虧損,但持有短債的投資者不會。[偷笑] 資管公司Winthrop Capital Management的投資組合經理Adam Coons表示:「目前2年期美債收益率超過5%,這是近20年來從未出現過的水平。此外,2年期美債收益率比標普500指數的收益率高出3.5個百分點,這也是20年來二者之間的最大差...](https://nnqimage.futunn.com/999986/editor_image/41cc31fa7c843cdca126099e4ced6f96.webp/big?imageMogr2/ignore-error/1/format/webp)

資管公司Winthrop Capital Management的投資組合經理Adam Coons表示:「目前2年期美債收益率超過5%,這是近20年來從未出現過的水平。此外,2年期美債收益率比標普500指數的收益率高出3.5個百分點,這也是20年來二者之間的最大差距。」

巴菲特的伯克希爾哈撒韋在今年3季度也是加大了美國國債的購買力度,分兩次共計購買了200億美元美國國債。巴菲特在接受採訪時表示:「本周一唯一的問題是,我們是購買100億美元的3個月期還是6個月期美國國債。」

為什麼當前購買短債是一個明智的選擇?繼續買入美股不香嗎?

巴菲特狂買短期美債,華爾街大佬紛紛力挺

數據顯示,伯克希爾二季度削減股票投資組合和放慢回購速度讓其現金儲備逼近歷史高位。在1474億美元現金儲備中,超1200億美元用於投資美國短期國債。

儘管持有派息票據來賺取定期回報是巴菲特固有的長期投資思路之一。但賣股買債,股神也是在用行動證明,針對當前市場,持有流動性更好的現金可能更加重要。尤其考慮到當前短債的持有有收益率超過5%,是2001年以來最高位。

![當美股高位震蕩,長債暴跌之下,怕追高美股,又擔心被長債套牢,買5%以上收益率的短期美债,正在成為投資者的一種主流應對方式。 根據晨星公司的數據,今年前八個月流入1年至6年期限的短期、中期美債的資金為293億美元,較上年同期增加了70.3%。另一方面,流入6年期限以上的較長期美債的資金降至369億美元,較上年同期下降了11.5%。 美聯儲的激進加息和鷹派態度令短期美債的收益率在2023年的大部分時間裏居高不下,1年期美債收益率較10年期美債收益率高出約100個基點,這意味着全球投資者可以為了額外的收益和溢價而避開流動性相對較低的長期債券。 尤其三季度以來,10年期美債飆升之際,短期國債卻保持相對穩定。即持有長債的投資者可能在承受賬面虧損,但持有短債的投資者不會。[偷笑] 資管公司Winthrop Capital Management的投資組合經理Adam Coons表示:「目前2年期美債收益率超過5%,這是近20年來從未出現過的水平。此外,2年期美債收益率比標普500指數的收益率高出3.5個百分點,這也是20年來二者之間的最大差...](https://nnqimage.futunn.com/999986/editor_image/07454dcceaa03e878f1091c076c7997f.webp/big?imageMogr2/ignore-error/1/format/webp)

此外,在近期舉行的某投資會議上,新債王Gundlach也表示如果是2016年,投資者要從美債投資組合中獲得每年5%的收益,必須購買垃圾債券指數,利用槓桿來增加回報,並希望發行人不違約。但如今想要克服這一難題並沒有多大難度,買短債就可以實現目標。截至目前,6個月期美債收益率已經接近5.6%。

而面對美聯儲「更長期高息」的立場,Gundlach認為,這個收益率對股市是一項重大挑戰。畢竟資本都是逐利的,買美債就能獲得5.5%的無風險收益率,那麼買股票的吸引力就下降了許多。

標普500指數成份股的利潤收益率(市盈率的倒數)相對於債券收益率已降至近20年來的最低水平

而相對長債國債,如果你現在買明年到期的5%利率的短期國債,那麼到明年(到期後)你就有機會買到超過5%利率的長期國債;

但如果你現在買入的是還不到5%的10年期國債,儘管持有到期的投資者仍可期待到期時得到票面利息和全部本金,但考慮到美債利率未來幾年可能的「更高且更久」,持有長債的投資者可能會看到幾年的負美債回報。

美股VS短期美債:現在是買入後者的好時機嗎?

如果我們從經濟周期角度考慮資產配置,可參考普林格經濟周期框架(註:普林格經濟周期六階段在美林時鐘的基礎下考慮了政府對經濟的干涉與調控,從而更準確地劃分了經濟周期階段)。

完整的普林格經濟周期走過如下階段,經濟周期牽引生產,生產牽引通脹,通脹反應至利率,再反作用於經濟周期。於是經濟周期出現六個階段:

![當美股高位震蕩,長債暴跌之下,怕追高美股,又擔心被長債套牢,買5%以上收益率的短期美债,正在成為投資者的一種主流應對方式。 根據晨星公司的數據,今年前八個月流入1年至6年期限的短期、中期美債的資金為293億美元,較上年同期增加了70.3%。另一方面,流入6年期限以上的較長期美債的資金降至369億美元,較上年同期下降了11.5%。 美聯儲的激進加息和鷹派態度令短期美債的收益率在2023年的大部分時間裏居高不下,1年期美債收益率較10年期美債收益率高出約100個基點,這意味着全球投資者可以為了額外的收益和溢價而避開流動性相對較低的長期債券。 尤其三季度以來,10年期美債飆升之際,短期國債卻保持相對穩定。即持有長債的投資者可能在承受賬面虧損,但持有短債的投資者不會。[偷笑] 資管公司Winthrop Capital Management的投資組合經理Adam Coons表示:「目前2年期美債收益率超過5%,這是近20年來從未出現過的水平。此外,2年期美債收益率比標普500指數的收益率高出3.5個百分點,這也是20年來二者之間的最大差...](https://nnqimage.futunn.com/999986/editor_image/bd1e8947eeaa3b03b7e82b6eccdf77b4.png/big?imageMogr2/ignore-error/1/format/webp)

從流動性、GDP和通脹/失業率三個維度來判斷當前美國經濟正處在的周期位置,可以發現:

1、美元流動性逐漸收緊

衡量美元金融流動性的指標(美聯儲負債端-隔夜逆回購-TGA賬戶,基本等同於銀行準備金)已有繼續下降的風險。考慮到二季度美股漲幅強勁的一個主要原因就是這一指標持續上行(美國財政部釋放TGA資金,美聯儲因銀行危機提供短期借款),進入三季度,美聯儲貸款的減少和到期、美國財政部補充資金髮債,都會使得這一指標重回下行。

![當美股高位震蕩,長債暴跌之下,怕追高美股,又擔心被長債套牢,買5%以上收益率的短期美债,正在成為投資者的一種主流應對方式。 根據晨星公司的數據,今年前八個月流入1年至6年期限的短期、中期美債的資金為293億美元,較上年同期增加了70.3%。另一方面,流入6年期限以上的較長期美債的資金降至369億美元,較上年同期下降了11.5%。 美聯儲的激進加息和鷹派態度令短期美債的收益率在2023年的大部分時間裏居高不下,1年期美債收益率較10年期美債收益率高出約100個基點,這意味着全球投資者可以為了額外的收益和溢價而避開流動性相對較低的長期債券。 尤其三季度以來,10年期美債飆升之際,短期國債卻保持相對穩定。即持有長債的投資者可能在承受賬面虧損,但持有短債的投資者不會。[偷笑] 資管公司Winthrop Capital Management的投資組合經理Adam Coons表示:「目前2年期美債收益率超過5%,這是近20年來從未出現過的水平。此外,2年期美債收益率比標普500指數的收益率高出3.5個百分點,這也是20年來二者之間的最大差...](https://nnqimage.futunn.com/999986/editor_image/c6d3ea4b2d7e396d84706eb33174de6a.webp/big?imageMogr2/ignore-error/1/format/webp)

2、美國通脹仍在高位

今年以來,隨着美聯儲將利率升至5%以上,美國的周期性的通脹也開始走低。不過在就業持續增長的支撐下,疊加巴以衝突愈演愈烈可能刺激美國能源價格升溫的趨勢下,美聯儲將通脹率降至理想水平的努力似乎變得更加複雜。

![當美股高位震蕩,長債暴跌之下,怕追高美股,又擔心被長債套牢,買5%以上收益率的短期美债,正在成為投資者的一種主流應對方式。 根據晨星公司的數據,今年前八個月流入1年至6年期限的短期、中期美債的資金為293億美元,較上年同期增加了70.3%。另一方面,流入6年期限以上的較長期美債的資金降至369億美元,較上年同期下降了11.5%。 美聯儲的激進加息和鷹派態度令短期美債的收益率在2023年的大部分時間裏居高不下,1年期美債收益率較10年期美債收益率高出約100個基點,這意味着全球投資者可以為了額外的收益和溢價而避開流動性相對較低的長期債券。 尤其三季度以來,10年期美債飆升之際,短期國債卻保持相對穩定。即持有長債的投資者可能在承受賬面虧損,但持有短債的投資者不會。[偷笑] 資管公司Winthrop Capital Management的投資組合經理Adam Coons表示:「目前2年期美債收益率超過5%,這是近20年來從未出現過的水平。此外,2年期美債收益率比標普500指數的收益率高出3.5個百分點,這也是20年來二者之間的最大差...](https://nnqimage.futunn.com/999986/editor_image/ac0b291745db3fd08ffaf0de7ff41a7c.png/big?imageMogr2/ignore-error/1/format/webp)

3、美國經濟仍然強勁

![當美股高位震蕩,長債暴跌之下,怕追高美股,又擔心被長債套牢,買5%以上收益率的短期美债,正在成為投資者的一種主流應對方式。 根據晨星公司的數據,今年前八個月流入1年至6年期限的短期、中期美債的資金為293億美元,較上年同期增加了70.3%。另一方面,流入6年期限以上的較長期美債的資金降至369億美元,較上年同期下降了11.5%。 美聯儲的激進加息和鷹派態度令短期美債的收益率在2023年的大部分時間裏居高不下,1年期美債收益率較10年期美債收益率高出約100個基點,這意味着全球投資者可以為了額外的收益和溢價而避開流動性相對較低的長期債券。 尤其三季度以來,10年期美債飆升之際,短期國債卻保持相對穩定。即持有長債的投資者可能在承受賬面虧損,但持有短債的投資者不會。[偷笑] 資管公司Winthrop Capital Management的投資組合經理Adam Coons表示:「目前2年期美債收益率超過5%,這是近20年來從未出現過的水平。此外,2年期美債收益率比標普500指數的收益率高出3.5個百分點,這也是20年來二者之間的最大差...](https://nnqimage.futunn.com/999986/editor_image/dde66aeeef4337e0984c66f28f06b3d8.png/big?imageMogr2/ignore-error/1/format/webp)

美國GDP裏面大部分都是消費。目前看起來,美國消費的絕對值還在增加,但增速在放緩,考慮到通脹(價格)的因素,美國消費的絕對量肯定是變差的。

![當美股高位震蕩,長債暴跌之下,怕追高美股,又擔心被長債套牢,買5%以上收益率的短期美债,正在成為投資者的一種主流應對方式。 根據晨星公司的數據,今年前八個月流入1年至6年期限的短期、中期美債的資金為293億美元,較上年同期增加了70.3%。另一方面,流入6年期限以上的較長期美債的資金降至369億美元,較上年同期下降了11.5%。 美聯儲的激進加息和鷹派態度令短期美債的收益率在2023年的大部分時間裏居高不下,1年期美債收益率較10年期美債收益率高出約100個基點,這意味着全球投資者可以為了額外的收益和溢價而避開流動性相對較低的長期債券。 尤其三季度以來,10年期美債飆升之際,短期國債卻保持相對穩定。即持有長債的投資者可能在承受賬面虧損,但持有短債的投資者不會。[偷笑] 資管公司Winthrop Capital Management的投資組合經理Adam Coons表示:「目前2年期美債收益率超過5%,這是近20年來從未出現過的水平。此外,2年期美債收益率比標普500指數的收益率高出3.5個百分點,這也是20年來二者之間的最大差...](https://nnqimage.futunn.com/999986/editor_image/75d65b91809938cea4fa9d89a297470f.png/big?imageMogr2/ignore-error/1/format/webp)

綜上判斷,當前美國經濟正處於過熱後期轉向滯脹階段,此時,美股和商品均步入沖高見頂階段,債券利率持續走高。

直到美國經濟步入滯脹甚至蕭條,經濟下行對企業盈利的衝擊將對股票構成負面影響,不斷上升的利率也會讓長期債券價格受到衝擊,此時投資者對於資本市場配置的信心也很不足。因此持有現金(短期美債)是最明智的選擇。

![當美股高位震蕩,長債暴跌之下,怕追高美股,又擔心被長債套牢,買5%以上收益率的短期美债,正在成為投資者的一種主流應對方式。 根據晨星公司的數據,今年前八個月流入1年至6年期限的短期、中期美債的資金為293億美元,較上年同期增加了70.3%。另一方面,流入6年期限以上的較長期美債的資金降至369億美元,較上年同期下降了11.5%。 美聯儲的激進加息和鷹派態度令短期美債的收益率在2023年的大部分時間裏居高不下,1年期美債收益率較10年期美債收益率高出約100個基點,這意味着全球投資者可以為了額外的收益和溢價而避開流動性相對較低的長期債券。 尤其三季度以來,10年期美債飆升之際,短期國債卻保持相對穩定。即持有長債的投資者可能在承受賬面虧損,但持有短債的投資者不會。[偷笑] 資管公司Winthrop Capital Management的投資組合經理Adam Coons表示:「目前2年期美債收益率超過5%,這是近20年來從未出現過的水平。此外,2年期美債收益率比標普500指數的收益率高出3.5個百分點,這也是20年來二者之間的最大差...](https://nnqimage.futunn.com/999986/editor_image/2e6d276a3822396b8d8b629cd1f62230.png/big?imageMogr2/ignore-error/1/format/webp)

其實從長期資產配置的角度而言,短期債券並不適合長期投資持有,更適合短期流動性管理。這樣等到經濟進入復蘇階段,股市將有更好表現時,可以有更充足的資金準備。

投資者如何「抄作業」?

在富途就可以直接購買美國國債,1000美元起購,利率大多在5%以上。打開富途牛牛,點擊發現 > 理財 > 債券。(* 註:美國國債向所有投資者開放交易;部分債券產品僅供專業投資者交易。)

![當美股高位震蕩,長債暴跌之下,怕追高美股,又擔心被長債套牢,買5%以上收益率的短期美债,正在成為投資者的一種主流應對方式。 根據晨星公司的數據,今年前八個月流入1年至6年期限的短期、中期美債的資金為293億美元,較上年同期增加了70.3%。另一方面,流入6年期限以上的較長期美債的資金降至369億美元,較上年同期下降了11.5%。 美聯儲的激進加息和鷹派態度令短期美債的收益率在2023年的大部分時間裏居高不下,1年期美債收益率較10年期美債收益率高出約100個基點,這意味着全球投資者可以為了額外的收益和溢價而避開流動性相對較低的長期債券。 尤其三季度以來,10年期美債飆升之際,短期國債卻保持相對穩定。即持有長債的投資者可能在承受賬面虧損,但持有短債的投資者不會。[偷笑] 資管公司Winthrop Capital Management的投資組合經理Adam Coons表示:「目前2年期美債收益率超過5%,這是近20年來從未出現過的水平。此外,2年期美債收益率比標普500指數的收益率高出3.5個百分點,這也是20年來二者之間的最大差...](https://nnqimage.futunn.com/999986/editor_image/6e7090ba49ba35bbb2b8e3a2f771174d.jpg/big?imageMogr2/ignore-error/1/format/webp)

此外牛牛也整理一些常見的短期美國國債ETF,供牛友們參考(注:相比債券派息頻率一般是一年兩次或一次,債券ETF的利息通常會每月初通過派息形式發放,具體可閱讀相關ETF的發行說明書):

$1-3月美國國債ETF-SPDR (BIL.US)$:資產管理規模276.32億美元,BIL跟蹤所有公開發行的零息美國國債的市場加權指數,期限至少為1個月,但少於3個月。

$iShares 0–1 Year Treasury Bond ETF (SHV.US)$:資產管理規模199.12億美元,SHV跟蹤美國財政部發行的債務證券的市場加權指數,剩餘期限必須為1-12個月。

$嘉信短期美國國債ETF (SCHO.US)$:資產管理規模123.96億美元,SCHO跟蹤美國財政部發行的債務市值加權指數,不包括 STRIPS,剩餘期限為1-3年。

$0-3月美國國債ETF-iShares (SGOV.US)$:資產管理規模122.86億美元,SGOV追蹤在三個月內到期的美國國債的市值加權指數。

也歡迎牛友在評論區說出你對未來投资睇好或睇空的具體理由~

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(17)

發表評論

74

36