“藥明系”科笛-B開啟認購,你看好嗎?

新股發售 | “藥明系”科笛-B今起招股,預計6月12日上市

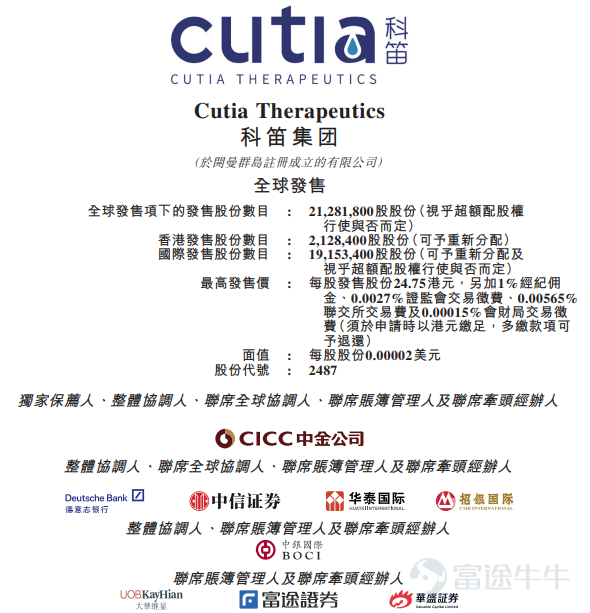

富途資訊5月31日消息,本週三“藥明系”$科笛-B (02487.HK)$發佈公告,於5月31日-6月5日招股,擬發行2128.18萬股股份,其中公開發售212.84萬股(10%),國際發售1915.34萬股(90%),每股發行價20.65-24.75港元,每手200股,預期將於6月12日上市。

來源:招股書

公司概況

科笛-B是一家專注於皮膚學的研發型生物製藥公司,側重於廣泛皮膚病治療及護理治療領域,包括局部脂肪堆積管理藥物、毛髮疾病及護理、皮膚疾病及護理以及表皮麻醉。該公司擁有一項核心產品及八項其他管線候選產品,亦分銷海外合作伙伴開發的兩款商業化產品,核心產品CU-20401(一種重組突變膠原酶,靶向肥胖、超重或其他與局部脂肪堆積相關的代謝疾病)被開發作爲一種用於皮膚病治療的局部脂肪堆積管理藥物,而中國的局部脂肪堆積管理藥物市場仍處於初期增長階段,尚無獲批產品。截至最後實際可行日期,公司持有與核心產品有關的一項專利。

科笛集團由通和毓承和張樂樂創立,是一家“藥明系”公司。其中,毓承資本是從藥明康德風險投資部門獨立出來的一家投資公司,通和資本是原富達亞洲成長基金合夥人陳連勇創立的投資公司。兩家機構合併後,藥明康德實控人李革擔任董事長,陳連勇擔任CEO。

據悉,該公司是中國廣泛皮膚病治療及護理市場中爲數不多的具備全面綜合能力的參與者之一,擁有涵蓋九個產品及候選產品的綜合產品管線,包括五個臨床階段及四個臨床前階段候選藥物,以滿足市場需求。該公司的成功歸功於該公司的綜合能力、以客戶爲中心的理念及專有CATAME®技術平台驅動的持續創新、全面的產品管線及經驗豐富的管理團隊,有望利用中國廣泛皮膚病治療及護理市場的預期增長,繼續擴大其業務規模及提高市場份額。

行業概況

行業方面,根據弗若斯特沙利文的資料,中國的廣泛皮膚病治療及護理市場規模從2017年的人民幣3,004億元增至2021年的人民幣4,718億元,複合年增長率爲11.9%,預期將於2025年及2030年分別增至人民幣6,702億元及人民幣10,375億元,2025年至2030年的複合年增長率爲9.1%。雖然增長迅速,但由於缺乏全面、有效及替代解決方案,中國廣泛皮膚病治療及護理的人均年支出仍然較低。而科笛-B致力於在中國迅速發展的廣泛皮膚病治療及護理市場中爲不同的治療領域提供全面解決方案。

來源:招股書

於2021年,美國、日本及南韓的廣泛皮膚病治療及護理的人均支出分別達人民幣1,828.0元、人民幣1,417.3元及人民幣1,406.9元。相比之下,2021中國廣泛皮膚科治療及護理的人均支出爲人民幣334.0元,仍然遠落後於發達國家,意味着市場潛力巨大。

此外,根據弗若斯特沙利文的資料,局部脂肪堆積管理藥物的市場規模預計將增長,因爲(i)部分局部脂肪堆積藥物預計將在中國獲得批准、(ii)局部脂肪堆積藥物的認可度及可用性因其安全性及治療的便捷性增加而不斷提高、(iii)中國可以接受脂肪堆積管理藥物的肥胖及超重人群估計將持續增長、(iv)接受脂肪堆積管理藥物的患者通常表現出較高的回購率,以維持預期結果、(v)各產品製造商面向醫生的講解及推廣令產品的臨床滲透率不斷提高、(vi)產品在醫院投入臨床使用將增加產品的可信度及用戶數量。

可作標籤用途的局部脂肪堆積管理藥物的市場規模預計將由2023年的人民幣8670萬元增長至2025年的人民幣5.14億元,2023年至2025年的複合年增長率爲143.6%。2030年市場規模預期將達到人民幣24.40億元,2025年至2030年的複合年增長率爲36.5%。根據弗若斯特沙利文的資料,於2021年,中國患有脂肪堆積的女性及男性目標患者分別爲1.7億人及1.82億人,預期於2030年分別達2.11億人及2.24億人。核心產品的目標市場僅佔中國整個廣泛皮膚病治療及護理市場的極小部分。

財務狀況

財務狀況方面,於2021年及2022年,科笛-B分別取得收益人民幣203.8萬元及人民幣1136.6萬元,收益均來自位於大中華區的客戶,絕大部分收益來自銷售公司授權引進及分銷的毛髮疾病及護理產品(CU-40102、CUP-MNDE及CUP-SFJH)、皮膚疾病及護理產品(CU-10201),以及面膜、面霜、爽膚水、噴霧劑、精華液及凝膠等若干護膚產品(日常護膚產品)。收益大幅增加主要是由於公司的毛髮疾病及護理產品及日常護膚產品的銷售增加。公司預期將繼續自該等來源產生大部分收益,並於產品及候選產品商業化後擴大收益來源。

來源:招股書

於期內,公司實現的毛利分別爲人民幣160萬元及人民幣790萬元,毛利率分別達到79.0%及69.8%。毛利增加主要由於(i)收益增加;及(ii)產品組合結構變動。

期內研發成本爲人民幣1.11億元及人民幣1.81億元。研發成本增加主要是由於(i)2022年研發人員數量增加,(ii)於2021年及2022年12月首次公開發售前股權激勵計劃項下新授予導致以股份爲基礎的付款開支增加,及(iii)公司臨床及臨床前研發活動的開支整體增加,原因是該公司在開發階段推進了更多的候選產品。

基石投資者

基石投資者方面,多家基石投資者同意按發售價認購可供認購的發售股份數目,總額約爲1.81億港元(假設發售價爲22.70港元,即發售價範圍的中位數)。該等基石投資者爲Harvest、新鴻笛創投及So-YoungHK。公司認爲,基石配售將有助於提升公司的形象,並表明該等投資者對集團的業務及前景充滿信心。

籌資用途

籌資用途方面,科笛-B所得款項所得款項淨額約4.13億港元(假設超額配售權未獲行使,以發行價中位數22.70港元計算)。據招股書,公司擬將股份發售所得款項淨額用於以下用途:約45.0%將用於公司的核心產品CU-20401;約22.0%將用於撥付公司主要產品CU-40102及CU-10201的持續研發活動,包括已計劃臨床試驗及編制登記備案文件;約18.0%將用於撥付公司管線中其他候選產品的持續研發活動,包括已計劃臨床試驗及編制登記備案文件;約10.0%乃用於管線擴展的技術開發及業務開發;及約5.0%將用作營運資金及其他一般企業用途。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

5

20