「辦公雲」服務商易點雲開始認購

新股發售 | 中國辦公雲「第一股」易點雲今起招股,預計5月25日上市

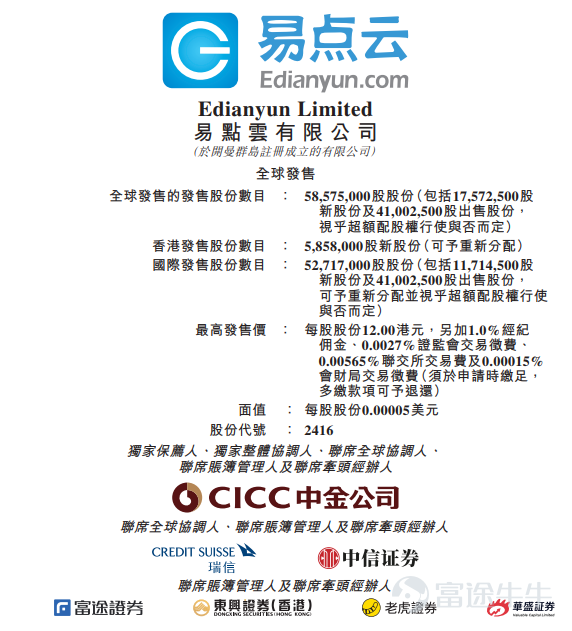

富途資訊5月15日消息,本週一$易點雲 (02416.HK)$ 發佈公告,於5月15日-5月18日招股,公司擬發行5857.50萬股股份,其中公開發售585.8萬股(10%),國際發售5271.7萬股(90%),每股發行價10-12港元,每手500股,預期將於5月25日上市。

來源:招股書

公司概況

易點雲主要以訂閱方式爲企業客戶(主要包括中小企業)提供一站式辦公IT服務。企業IT服務指使公司能夠透過數字化工具及資源(包括計算硬件、網絡設置、應用軟件及相關維護服務)開展業務的全面服務內容。公司收入主要產生自隨用隨還辦公IT綜合解決方案、設備銷售、SaaS及其他服務。

目前,中國企業辦公IT服務市場仍由以直接買斷模式爲主的企業所主導。該公司主要在快速增長的辦公IT綜合解決方案市場競爭,其於企業辦公IT服務市場的滲透率由2017年的0.3%增長至2021年的3.3%,並預期於2026年將進一步增長至16.9%。根據弗若斯特沙利文的資料,就2021年收入而言,易點雲於企業辦公IT服務行業的市場份額爲0.6%。據同一數據源稱,於2021年,就收入、服務設備數量及再製造能力而言,易點雲位居中國辦公IT綜合解決方案行業首位,按收入計市場份額爲19.6%。

行業概況

行業方面,在數字化轉型驅動下,中國企業IT支出穩定增長。近年來,得益於企業數量及其數字化需求不斷增加令IT支出持續上升,中國企業IT服務市場快速成長。中國企業數量由2017年的3030萬家大幅增長至2021年的4880萬家,複合年增長率達12.6%,預期於2026年將攀升至8400萬家,2021年至2026年的複合年增長率將達11.5%。

根據弗若斯特沙利文的資料,中國企業IT支出由2017年的人民幣26,601億元增加至2021年的人民幣32,627億元,複合年增長率達5.2%,預期於2026年將達人民幣43,498億元,2021年至2026年的複合年增長率將達5.9%。

於2021年,整體企業辦公IT服務行業的市場規模已達人民幣1,560億元,由2016年至2021年穩定增長1.6%。於2026年,整體企業辦公IT服務預計將達人民幣2,139億元,複合年增長率爲6.5%。預期的更大增長是由於用量付費模式更受中小企業的歡迎,以及於後COVID-19時代商業信心更強。

財務狀況

財務狀況方面,易點雲的收入由2020年的人民幣8.13億元增加45.6%至2021年的人民幣11.84億元,進一步增加15.9%至2022年的人民幣13.72億元,複合年增長率爲29.89%;毛利由2020年的人民幣3.37億元增加67.7%至2021年的人民幣5.65億元,進一步增加10.8%至2022年的人民幣6.27億元;毛利率由截至2020年12月31日止年度的41.4%增加至截至2021年12月31日止年度的47.7%,惟輕微下降至2022年的45.7%。

截至2020年12月31日止年度,該公司的經調整虧損淨額(非國際財務報告準則計量)爲人民幣4450萬元,而截至2021年及2022年12月31日止年度,該公司的經調整淨利潤(非國際財務報告準則計量)分別爲人民幣9350萬元及人民幣1.35億元。

來源:招股書

基石投資者

基石投資者方面,單家基石投資者同意按發售價認購可供認購的發售股份數目,總額約爲1.57億港元(假設發售價爲11港元,即發售價範圍的中位數)。該基石投資者爲策源投資(成都高新策源優產股權投資基金合夥企業(有限合夥)),其由成都高新新經濟創業投資有限公司管理及由成都高新區國資金融局實控,主要從事股權投資。

籌資用途

籌資用途方面,易點雲所得款項所得款項淨額約1.11億港元(假設超額配售權未獲行使,以發行價中位數11港元計算)。據招股書,公司擬將股份發售所得款項淨額用於以下用途:約40.0%將於未來三年內獲分配以提高公司的銷售及營銷能力及擴大服務網絡;約30.0%將於未來三年內用於優化及擴大服務內容以滿足客戶不斷變化的需求,以及升級技術基礎設施以提升服務質量;約20.0%將用於增強公司的再製造能力,以於未來三年提高營運效率及節省人力成本;約10.0%將用作營運資金及一般企業用途。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

10

24