京東百億補貼全面上線,電商價格戰再起?

讓京東墜落的不止是價格

“ 現在的京東,就像是一隻脫了牙的老虎——咬不傷人。

23號晚上,面對分析師關於價格補貼的問題,阿里巴巴董事會主席張勇在業績會上說了這樣一段話:

「隔一段時間就會有人主動跳出來做一些價格補貼,希望通過補貼能夠扭轉局面,贏得先機。但回顧歷史,沒有哪一家公司能夠通過自身的持續價格補貼,實現改變局面。」

如果說所謂的改變局面,是指對淘寶地位產生動搖的話,那張勇這句話說得確實是沒錯;但他的格局還是小了點,因爲歷史上發生的幾次規模龐大的價格戰,都在事實上改變了中國零售業的格局,落敗者如蘇寧、國美和噹噹等,都在之後逐步淡出了主流零售商的梯隊。

而這幾場價格戰,無一例外地,要麼是由劉強東主動挑起,要麼是由他強勢介入,對於誰是最大贏家的判斷仁者見仁,但京東絕對算得上是堅持到最後的那個。但就這樣一個能征善戰的企業、一個鬥志旺盛的企業家,在釋放了「百億補貼」的消息之後,收穫的是什麼呢?

先是股價狂瀉,上週美股一共四個交易日,京東(NASDAQ:JD)每天都在跌,21號「百億補貼」的消息出來當天,跌幅達到了11%,連帶着整個中概電商股一起跳水;再是同行的輕視,價格戰的直接對手拼多多沒有任何回應,似乎對京東的決心不屑一顧,阿里的張勇則直接在業績會上否定了補貼的作用。

那麼,到底情況有多危急,才導致劉強東要發起價格戰?而這場戰事,又會將京東帶入何方?

01 競爭優勢蕩然無存

在我們看來,疫情三年對京東的打擊是巨大的,是因爲京東真正的核心優勢,已經在這三年被蠶食殆盡、所剩無幾。

想要明白這種商業競爭態勢的變化,一個簡單的問題就可以概括:

你所居住的社區裏,已經有多久沒見過送貨上門的京東快遞員了?

如果你生活在一線城市,那麼恭喜你,大概率還是能在家裏收快遞;但在大量的二三線城市,京東快遞員上門送件已經不是「標配」。

原本,京東的優勢可以被概括爲“多、快、好、省”四個字,這也是早期京東的品牌價值主張,當然也是他們自認爲的優勢所在。

通過連續數年對自有供應鏈和快遞物流的建設,京東建立的這套完整體系確實說服力很強:時效性一流,上午買的貨,下午就能送到家;包裝完備,售後服務體系健全,不需要擔心貨物在快遞途中受損,即便有損傷退換貨也極爲方便。在京東上購買商品,等於是又快又好的代名詞,這種印象在投資人眼中,就是京東所建立的競爭壁壘;在消費者眼中,也是選擇京東作爲購買渠道的重要依據。

但現如今,這「好」和「快」所代表的競爭優勢,也被一種疫情以來快速發展的新業態——快遞驛站所抵消。

需要說明的是,這種抵消既是快遞驛站快速擴張對京東末端造成的擠壓,也似乎是京東爲了快速進入「五環外」市場的主動選擇:通過快遞驛站帶來的便利,讓京東在不大幅擴張人員的情況下,保證在「五環外」城市的快遞時效和覆蓋面。

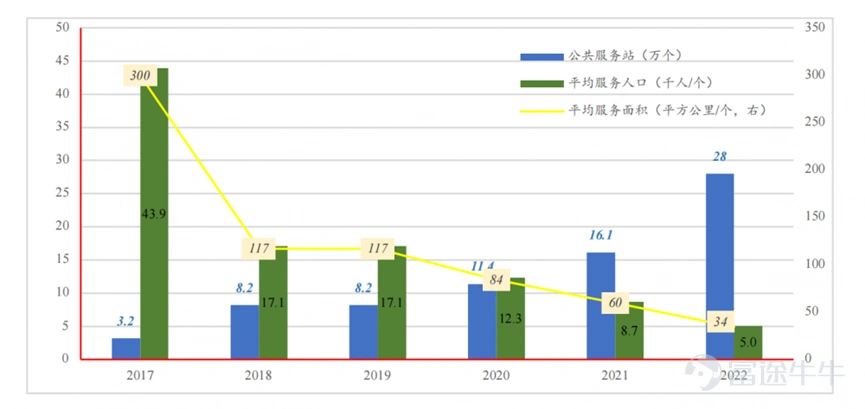

根據勞動經濟學會就業促進專業委員會課題組近日發佈的《2022年快遞末端生態發展報告》顯示,以社區快遞驛站爲代表的公共服務站已經成爲快遞末端投遞的主要渠道,也成爲了快遞從業人員增量的主力。

疫情三年,全國公共服務站的增速遠超往年,保持在40%以上。而截至2022年末,全國快遞公共服務站達到了28萬個,同比增速爲74%,平均每個公共服務站服務5000人。如果以此粗略計算,公共服務站覆蓋的人口已經達到14億人,即便去掉每個站點重複覆蓋的人口,也佔據了目前終端快遞服務的絕對主流。

數據來源:勞動經濟學會就業促進專業委員會《2022年快遞末端生態發展報告》

宏觀上的統計數據如此,消費者的實際體驗則更直觀。自從疫情發生以來,包括去年12月放開後至今,筆者的家人,位於三線城市某單位的家屬院,就再也沒有見過上門送貨的京東快遞員,取而代之的,是被要求到小區裏的快遞驛站自取貨品。

我們也注意到,正是2019年下半年開始,京東的營收不斷攀上新臺階,市值也開啓新的上漲趨勢,但成交量顯著提升的背後,竟是服務的降級。

於是,除了較大型的家電、家居類購物之外,京東與消費者之間的服務鏈接被徹底切斷,對京東線上購物服務的終端感知,也變成了消費者對快遞驛站的服務感知。

同時,當快遞投遞從直接上門,變成消費者什麼時候有空什麼時候去取時,對時效性的感知也在變化:對於那些確實不着急用的物品,消費者的取件時間會根據自身情況進行調整。因此,快遞的時效性取決於消費者什麼時候有空,而不是快遞送得有多快。

感知不到「好」,享受不了「快」,當消費者購買商品時,考慮更多的就是「多」和「省」了。但從消費者的視角來看,京東在「多」上,京東商城肯定是比不了淘寶商城的;在「省」上,現在也比不過拼多多。

特別是在「省」這一點上,目前京東與拼多多的差距極大。

這方面的對比,可以拿不同渠道上價格較剛性的蘋果手機舉例。在京東上,蘋果京東自營旗艦店中一部最新款的iPhone 14 Pro Max黑色256G內存手機的價格,在算上所有補貼之後到手是9099元一部,而拼多多官方「百億補貼」的蘋果手機則只需8529元,如果選擇金色的,價格還能再便宜200元,極限價差達到了700元之多。

700元的價差,已經接近這部手機價格的10%,更何況在消費者眼中,通過京東購買手機要花費的價格是九千多,在拼多多上只需要八千多,千位數字上是8和9的差距,一下就拉開了消費者購買時的心理接受度。

更嚴峻的是,相比拼多多,京東自營的日百、3C等優勢品類,幾乎均無優勢了。服務好、時效快的優勢被蠶食,品類多、更省錢又比不過別家,京東現在面臨着「多快好省」全線崩潰的尷尬境地。

想要挽回局面,要麼在服務上提升,強制在所有地區特別是低線城市每單都送貨上門,拉開與其他快遞服務的差距;要麼就打價格戰,在保持目前服務狀態的情況下,把相對高昂的價格打下來,重新贏得消費者的心。

而無論是以上哪一種改變,勢必都會侵蝕京東的利潤。

02 價格戰是唯一出路

從見效快、效果好這個維度來看,價格戰肯定是最好的辦法。只不過,「百億補貼」也同樣是劉強東能想到的唯一出路。

沒有流量入口,賣貨全靠自己吆喝的京東,淪落至現在的境地,怪不了任何人,只能怪自己不爭氣。疫情三年以來,特別是2022年後,電商平台之前沒有大範圍覆蓋的低線城市中老年人群,開始採用線上方式購物,這批憑空增加的流量(也是電商最後的流量福利),沒有給京東帶來哪怕一丁點的利好。

根據業績顯示,2022年第三季度京東商品銷售收入爲1970億元,同比增長5.9%,低於市場一致預期的2.1%,環比下降13%。收入增速不及預期的原因在於作爲增長驅動力的日用百貨及3C家電品類收入增速放緩。

2022年第三季度,京東日百收入777.4億元,同比增長3.5%,環比下降13%;3C家電品類的收入在第三季度爲1192.8億元,同比增長7.5%,環比下降12.6%。和淘寶與拼多多不同的是,京東是自營電商,商品銷售變緩的直接影響,是京東的現金流的惡化,經營性現金流在第三季度僅爲91.5億元,同比下降36.7%,環比驟降72.8%。

而對於京東估值起關鍵作用的自由現金流下降則更加明顯,第三季度僅爲23.39億元,同比下降44%,環比下降92%。按照京東目前的發展情況,以上財務指標在第四季度也很可能不會得到明顯改善。

同時,京東第三季度同比大幅扭虧爲盈的淨利潤59.59億元,絕大多數要歸功於權益法覈算的投資損益和其他非經營性獲得的收益,這部分的收益高達44.3億元,佔據扭虧總額度的一半左右。單純從主要業務的進展看,京東在第三季度的成績很難令人滿意。

相比京東發起價格戰的直接對手,業績高下立判。拼多多三季度實現了大幅增長,總營收爲355億元,同比增長65%,環比增長13%;淨利潤105.9億元,同比增長546%,環比增長20%;經營性現金流淨額爲116.5億元,同比增長33%,環比下降39%。

作爲一個依舊保持高速增長的電商平台,拼多多這份業績給投資人帶來的就是增長的希望,而京東卻讓人覺得未來一片灰暗。放到一個相對長的週期來看,京東對自己的品牌定位出了比較大的問題。

京東的品牌價值主張從2016年的「只爲品質生活」,更改到現在的「不負每一份熱愛」,基本不再強調之前「多快好省」的品牌印象。這種印象的確立,讓京東走出了一個與淘寶拼多多完全不同的路線——高端化。

坦白說,高端化是否能夠構成一家綜合電商平台的競爭力,完全取決於消費者怎麼想,而不取決於京東自己怎麼說。消費者能接受高溢價的時代,那就是競爭力;消費者要性價比的時代,那就會拋棄它。

在京東的收入貢獻中,日百和3C家電佔據絕對大頭,對於這兩個品類來說,即便消費者要選擇高端,也更看重商品本身而非購物平台。同樣以蘋果手機爲例,9千以上的售價對消費者的吸引力,遠比不上8千多的價格。

而消費者爲了性價比所付出的,只不過是多一天的等待而已。

我們曾在此前的文章中提及,大衆消費品需要回歸它們的第一性原理——物美價廉,放在京東這裏也同樣適用。作爲自營電商平台,又沒有社交和短視頻平台的引流加成,給消費者留下了重高端輕性價比的印象,結果必然就是,當消費者更看重性價比的時候,會拋棄這樣的平台。

顯然,近兩年來,傾向於性價比的消費者越來越多,不盲目爲廣告溢價買單,購物更加註重真實需求成爲新趨勢。一個比較明顯的例證是,當亞馬遜、塔吉特等零售商增速放緩,全球最大的會員折扣零售商Costco卻實現了穩健增長。2022財年業績中,該公司全年總營收爲2269.54億美元,同比增長15.8%;淨利潤爲58.44億美元,同比增長16.7%。

京東想要適應這種趨勢,必然不得不拾起自己價格戰的老本行。「低價是我們過去成功最重要的武器,以後也是唯一基礎性武器。」這是劉強東曾經說過的話,也是未來京東要走的路。

只不過,選擇價格戰,必然意味着犧牲今年一年甚至明年、後年的淨利潤,在淘寶江山尚在、拼多多大幅進取的當下,京東股價的持續低迷,似乎也將成爲必然。

03 結語

京東,曾幾何時也和現在的拼多多一樣,是當之無愧的性價比之王。

在寫這篇文章的時候,我翻看了自己在京東上的購買記錄。記錄顯示,我在京東上購買的第一件商品,是在2014年12月份下單的一部金配色、64G內存的iPhone6,而它的價格是6088元。

在我印象中,當時的iPhone遠不比現在易得,甚至在發佈兩個多月之後,金色的手機還需要加價購買。那幾天,我在中關村跑了幾家線下的手機零售店,價格都要比6088高出一些,於是,從未在線上買過手機的我,決定在京東試一試。

消費體驗不必多說,第二天京東就把全新未拆未激活的手機送上門,之後這部手機伴隨了我從碩士畢業到進入社會的兩年時光。也是自那開始,我對於京東的好感飆升,包括後面購買臺式電腦配件以及筆記本電腦等物品,再也沒有選擇線下的商店,而是直接在京東下單。

8年時間過去,京東兜兜轉轉,如今卻要依靠低價的策略挽回消費者,但這次的對手,也從數量龐雜的線下店,變成實力強、流量大的拼多多。京東還能贏回市場麼?$京東 (JD.US)$$拼多多 (PDD.US)$$阿里巴巴-W (09988.HK)$

聲明:本文僅用於學習和交流,不構成投資建議。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(18)

發表評論

19

23