虧損收窄超70%!快手Q2業績大超預期

不容易啊,在艱難的第二季度,快手竟然超出了預期

今日,我們就通過快手的業績,來看看變慢的快手這次有沒有「快」一點:

01、整體數據

淨虧損 31.8 億元,預估虧損 51.4 億元;調整後淨虧損淨虧損 13.1 億元,預估虧損 29.1 億元。

總結:前有大廠阿里、騰訊業績承壓的情況下,快手錶現算是出乎意料,淨虧損大幅收縮,看來離不虧損也不遠了。

02、國內業務盈利了

二季度快手國內業務實現單季盈利,經營利潤超9300萬元,提前兩個季度完成在國內經營利潤層面的轉正目標。此外,第二季度公司整體經調EBITDA達4.1億元,自2020年第四季度以來該指標首次轉正。

總結:不容易啊,行業整體弱勢的大趨勢下,快手國內業務竟然實現了盈利,這絕對是快手的重要里程碑事件。

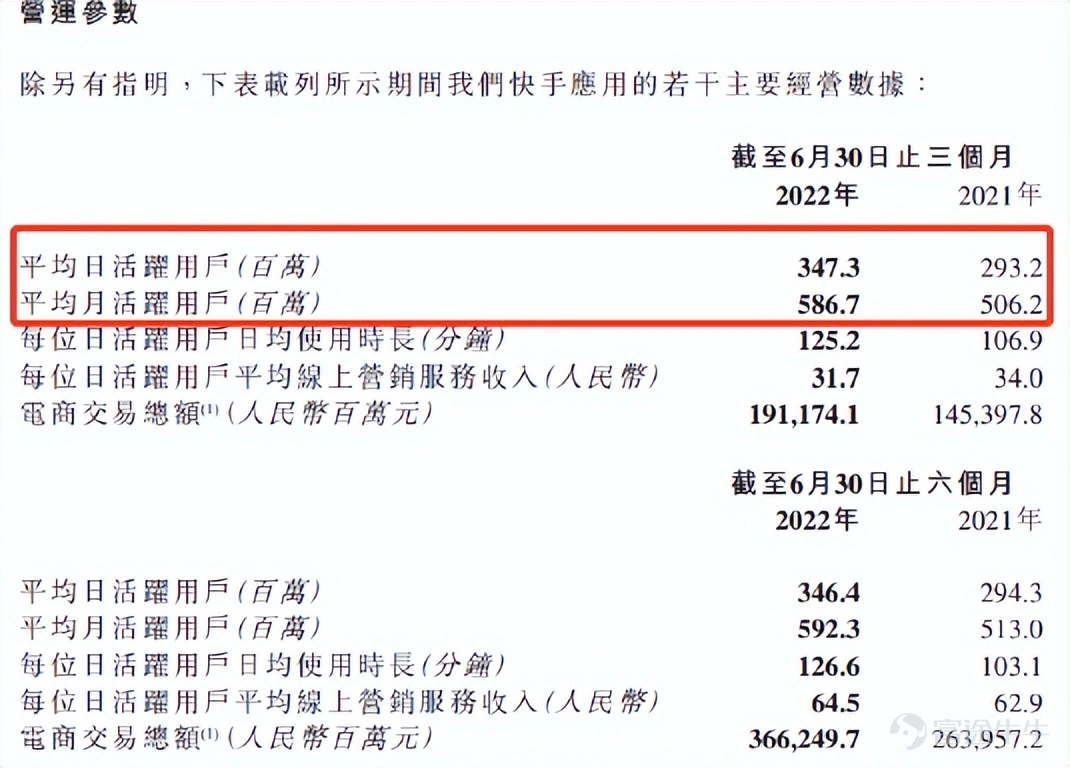

03、用戶生態環比降了

快手二季度平日活躍用戶數同比增長18.5%達3.47億,月活躍用戶同比增長至15.9%至5.87億,應用直播平均月付費用戶同比增長21.8%至5420萬,每位日活用戶日均使用時長125.2分鐘,同比增長17.1%。

總結:按照快手的說法,不管是日活躍還是月活躍用戶都創新高,但翻了Q1業績,發現日活躍用戶是3.455億,月活躍用戶是5.979億,應用直播平均月付費用戶是5650萬,每位日活用戶日均使用時長128.1分鐘。

也就是說,除了日活躍用戶環比是微增外,月活躍用戶和應用直播平均月付費用戶環比都是下降的,這是可以說的嗎?

04、電商表現不錯

平台Q2總營收同比增長13.4%至217億元。其中,線上營銷服務(即廣告)、直播和其他服務(含電商)對收入的貢獻佔比分別爲50.7%、39.5%和9.8%。快手二季度廣告收入110億元,同比增長10.5%。

快手GMV(電商交易總額)同比增長31.5%至1912億元,超越彭博市場一致預期的1809億元。電商月活躍付費用戶、重複購買率等關鍵指標,在二季度持續增長。

總結:傳統互聯網廣告疲軟跡象明顯,短視頻廣告倒是逆勢而上,也再次說明了短視頻廣告越來越受到商家的青睞。

看來,雖然快手的用戶不如抖音,但極強的用戶粘性及超70%的復購率中,讓快手電商業務依然保持不俗的增長。

05、研發芯片快人一步

研發開支由2021年同期的39億元減少16.1%至2022年第二季度的33億元,根據業績解釋,減少主演是由於僱員福利開支(包括相關股份爲基礎的薪酬開支)減少。

總結:在互聯網大廠紛紛加大研發投入投身硬科技領域後,快手並不慢。快手4月發佈的《快手創新與知識產權白皮書》數據顯示,快手在研發層面的投入由2019年的29億元、2020年的65億元,增加至2021年的150億元。

雖然這麼一看,快手研發投入是減少的,但在互聯網整體降本增效的大勢下,就應該把錢花到刀刃上。

且到現在快手積累了7000多件國內外專利,覆蓋從視頻推薦系統、基礎設施、音視頻處理、多媒體理解、計算機視覺和圖形學等方面。

更值得一提的是,在字節剛宣佈正在造芯,快手的芯片都生產成功了。在前幾天的快手StreamLake品牌發佈會上,快手宣佈雲端智能視頻處理芯片SoC已經流片成功,正在進行線上內測。誰說快手做什麼都比抖音慢一步,人家芯片就很快嘛。

06、海外市場首次披露

快手首次在業績報告中將國內和海外的經營情況分開展示。

快手國內業務提前兩個季度實現單季盈利目標,Q2經營利潤超9300萬元。

銷售及營銷開支費用由去年同期的113億元降至今年的88億元,佔收入比也從58.9%降至40.4%。公司整體經調整淨虧損大幅收窄,Q2錄得13.1億,較上季度減少24.1億,經調淨虧損率爲6%,同比改善20.2個百分點,環比改善11.7個百分點。

截至6月底,快手在海外市場的單用戶日均使用時長創下新高,平均使用時長超60分鐘,海外用戶留存率及用戶參與度進一步提升。

第二季度,快手海外總營收爲1.03億元,環比增長超過一倍。經營虧損由2021年同期的43.68億元大幅收窄至16.06億元,減虧幅度達63.2%。

總結:實話實說,快手的出海成績不算差。但是它的競爭對手太強了,不知道宿華會不會後悔他5年前說的那句話「我們56個民族都做了,出海做幾十個國家有什麼難的?」

總體來說,快手這次成績不算差。但快手並不能掉以輕心,南抖音、北快手的格局有可能會變。根據騰訊Q2業績釋放的信號來看,視頻號將成爲其未來重點孵化和培育的重點,目前已經上線信息流廣告和視頻號小店,也預示着騰訊的商業化步伐越來越快。短視頻行業勢必少不了一場大戰。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(6)

發表評論

16

3