騰訊Q2財報已出,你如何解讀?

鵝廠最新業績:情理之中和意料之外

今天我們通過這次業績,一起來看一看騰訊當前的發展狀況,有哪些是情理之中,又有哪些意料之外。

01.營收下滑但淨利環比復甦

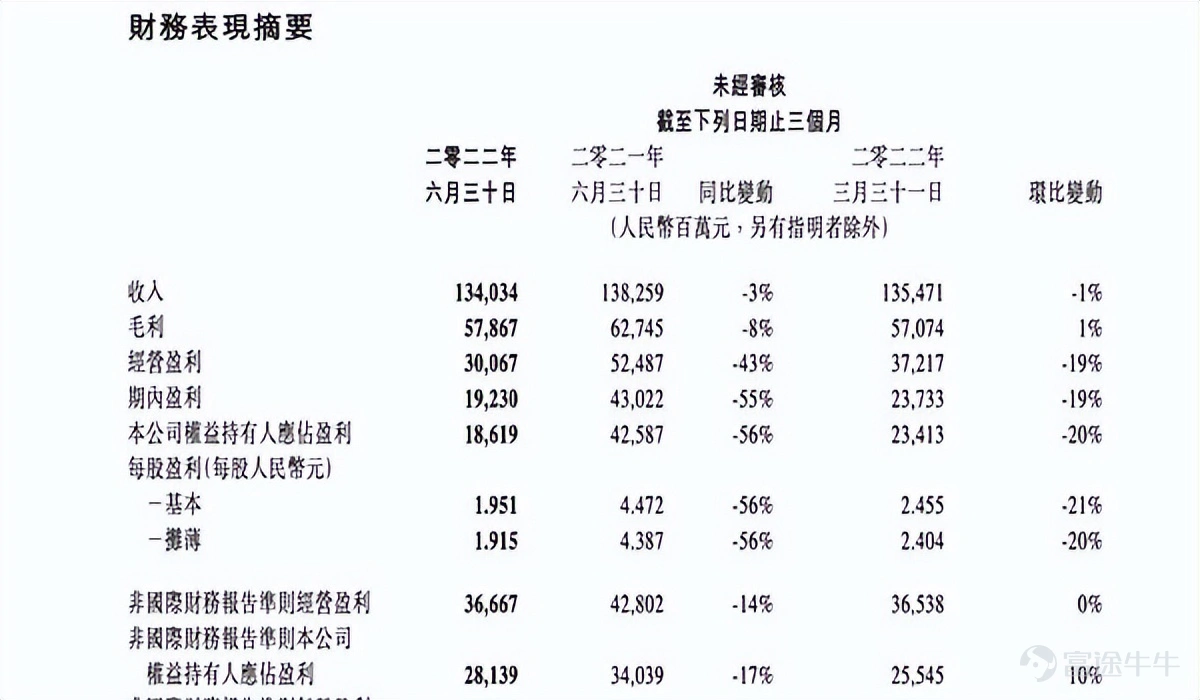

業績顯示,Q2騰訊實現營業收入1340.34億元,非國際會計準則淨利潤(Non-IFRS)281.39億元,同比下滑17%,環比上升10%。

總結:在行業整體弱勢的大趨勢下,騰訊也難成例外,營收首現負增長,淨利潤更是連續四個季度出現同比下跌。不過這倒也在市場預期之中,此前披露了最新業績的阿里、華爲等同樣面臨着增長停滯的窘境。

但好的一面是,騰訊淨利潤環比連續兩個季度復甦,這算是個不錯的積極信號,意味着騰訊降本增效舉措開始初見成效,轉向精細化運營能否爲騰訊持續帶來盈利改善,值得關注。

02.遊戲基本盤牢固

騰訊本土市場遊戲收入下降1%至人民幣318億元;國際市場遊戲收入下降1%至人民幣107億元。

總結:雖然從同比變化來看,遊戲似乎增長乏力,但實際上維持這個數據已經比較難得。畢竟疫情反覆、經濟下行的當下,上半年消費指數和消費信心大幅下跌,大衆花錢慾望不高,遊戲收入不大幅下跌已算不錯。而且隨着遊戲版號放寬,下半年經濟轉暖,對於在研發、分發和運營都有着極大優勢的騰訊來說,其實並沒有必要那麼悲觀。

03.廣告下滑

網絡廣告業務Q2收入同比下降18%至人民幣186億元,社交及其他廣告收入下降17%至人民幣161億元,媒體廣告收入下降25%至人民幣25億元。

總結:廣告下滑可以說是最沒有意外的結果。上半年大家應該都有切身感受,在社會景氣度整體放緩的前提下,企業都在勒緊褲腰帶過日子,廣告預算更是大幅削減,這方面收入自然會下滑。不過,隨着未來疫情形勢好轉、經濟回暖,廣告主需求有望得到提振。

04.To B繼續堅挺,「雙引擎」穩固

金融科技及企業服務業務Q2收入同比增長1%至人民幣422億元,營收佔比爲32%,與遊戲收入佔比持平。

自930變革後,騰訊To B開始發力,併成爲騰訊近年來收入增長最快的業務板塊。從應用的角度來看,騰訊產業互聯網在多個賽道已經開花結果。SaaS領域,國際信息與通信技術研究機構Omdia公佈了2022全球AI驅動SaaS廠商Top30排名,騰訊雲位列國內第一。

騰訊雲已經聯合了超9000家合作伙伴,在30個行業推出了400多個聯合解決方案,年營收破億的合作伙伴達數十家,破千萬的合作伙伴達數百家。

總結:儘管該項收入增速放緩,但騰訊消費互聯網與產業互聯網雙引擎發展的業務結構已經相當穩健。本季To B業務增速放緩的原因,很大程度在於四月及五月新冠疫情短暫抑制了商業支付活動。而企業服務方面,當前行業整體都面臨增量壓力,阿里雲在最新財季中也出現失速趨勢,增速大幅下滑。

從外部來看,過去幾年,雲市場競爭非常激烈,各家大廠很多時候會不惜代價地搶項目,拼收入規模。即使對騰訊這樣體量的公司,這也是巨大的資本投入。去年開始,騰訊雲宣佈不做低利潤業務,未來預計會對盈利端有明顯改善。另外之前還看到一組數據,騰訊也在自研業務上雲,規模已經突破5000萬核,累計節省成本超過30億。在業績中騰訊也表示,隨着騰訊收入結構並降低成本,企業服務毛利率環比提升。

05.社交生態:仍在增長的用戶,值得期待的視頻號

微信及WeChat月活躍用戶12.99億,同比增長3.8%;QQ移動終端月活帳戶數5.69億,同比下滑3.8%。

視頻號總用戶使用時長超過了朋友圈總用戶使用時長的80%,視頻號總視頻播放量同比增長超過200%,基於人工智能推薦的視頻播放量同比增長超過400%,日活躍創作者數和日均視頻上傳量同比增長超過100%。

今年以來視頻號的存在感越來越強。商業化動作越來越明顯。7月份,視頻號相繼接信息流廣告和推出「視頻號小店」, 都表明視頻號正在快速進入商業化發展的新階段。

總結:從業務的角度看,微信和QQ這兩大國民App,仍在爲騰訊貢獻源源不斷的用戶和流量。尤其值得期待的,是微信視頻號。今年以來刷屏的系列演唱會讓視頻號打響了名堂,考慮到視頻號目前並沒有完全商業化,投入的分成成本和服務器及帶寬成本前置,甚至拉低了毛利率,但隨着商業化的穩步進展,視頻號將成爲騰訊未來新的收入來源和增長動力。

06.營銷開支:推廣費用下降兩成,降本成效初顯

本季度騰訊銷售及市場推廣開支同比下降21%至人民幣79億元,以收入百分比計,銷售及市場推廣開支由2021第二季的7%下降至2022年第二季的6%。

騰訊2022年第二季度一般及行政開支同比增長16%至人民幣262億元。

員工人數方面,截至6月30日,集團共110715名僱員,較去年同期94182名增長明顯;此外,今年以來,薪酬總成本 567.79億元,去年同期爲443.88億元。

總結:對於運營成本下降,騰訊在業績中表示主動退出非核心業務,收緊營銷開支,削減運營費用,在收入承壓的情況下實現非國際財務報告準則盈利環比增長。

以往互聯網大力出奇跡,動輒密集鋪人,上億預算的高舉高打未來很難再出現。接下來的一段時間,互聯網公司精細化發展,提升人效會成爲常態。在行業降本增效的主基調下,本季度騰訊員工人數也出現了環比下降。

從這裏也能看出,騰訊降本增效的主要來源是推廣成本,運營成本,而最後才是人員成本。

07.研發投入: 2019年以來累計投入超1516億

持續加碼研發投入,強化技術能力建設,構築涵蓋芯片、操作系統、服務器、數據庫、音視頻、安全等自研產品矩陣,這是騰訊這兩年給外界的最直觀感受。

業績顯示,在騰訊一方面控制營銷費用,優化運營成本之時,另一方面對於研發投入仍然毫不手軟,Q2研發投入達150.1億元,同比增長17%。2019年以來,騰訊在研發上的投入已經累計超過1516億元。

千億的研發投入也切實的看到騰訊在技術能力上的突破。騰訊核心自研技術不斷向外輸出,共開源超過160個項目;截至2022年6月30日,騰訊在全球主要國家和地區專利申請公開總數超過5.7萬件,專利授權數量超過2.7萬件,其中,發明專利佔比超過90%。

總結:行業普遍有其週期規律,而一家企業如果要保持穿越週期的穩定性和長期增長趨勢,就需要踏實的基礎和持續創新的動力。

看得出來,積極轉型的騰訊爲增強公司的可持續性和長期抗風險能力,在研發投入上很捨得。但硬科技不同於遊戲、廣告,不但更燒錢,研發週期也長,因此也可以看到騰訊在利潤端的掙扎。

不過既然已經決定換檔,騰訊確實有必要主動犧牲一些利潤換取對未來方向的投資。希望騰訊這種犧牲能讓關心它的投資者們能更快看到成果。

結尾寄語:

過去一年,可持續健康發展成爲互聯網行業中的關鍵詞,騰訊也不例外。在這份業績中,雖然騰訊曾經的王牌C端業務撞上增長天花板,但我們也可以看到這家公司爲自身和行業穿越週期所做出的努力應對:通過重研發打磨技術底座,扎根硬核科技的方式走上了一條追求理性增長的道路,假如未來換擋成功,勢必能迎來下一波的高速發展週期。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(3)

發表評論

65

76