賽默飛世爾科技(TMO.N):全球科學服務領域領導者,「創新+併購+多元化」戰略驅動公司持續發展

核心觀點:

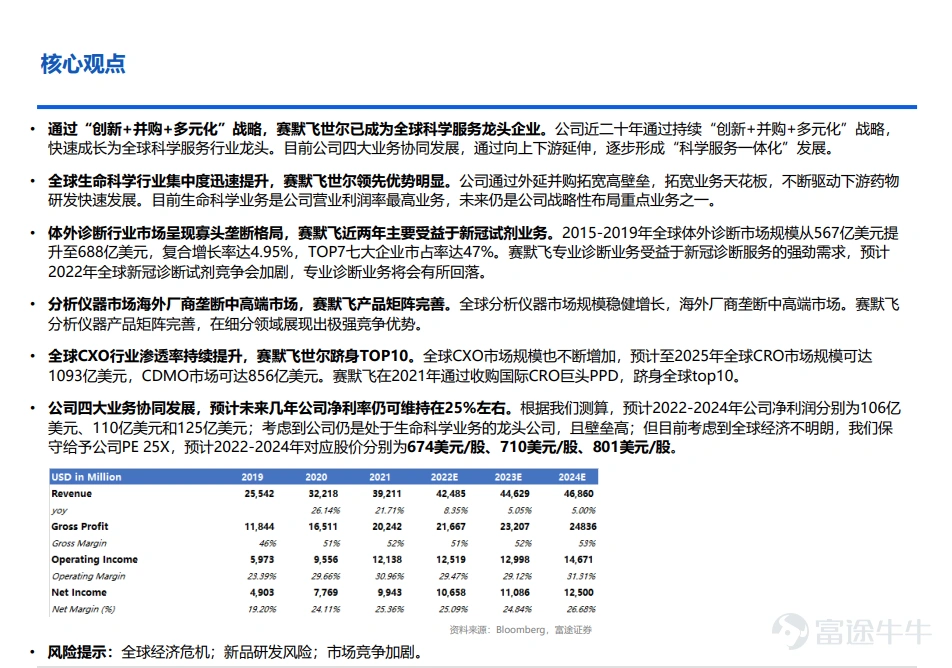

1、通過「創新+併購+多元化」戰略,賽默飛世爾已成爲全球科學服務龍頭企業。公司近二十年通過持續「創新+併購+多元化」戰略,快速成長爲全球科學服務行業龍頭。目前公司四大業務協同發展,通過向上下游延伸,逐步形成「科學服務一體化」發展。

2、全球生命科學行業集中度迅速提升,賽默飛世爾領先優勢明顯。公司通過外延併購拓寬高壁壘,拓寬業務天花板,不斷驅動下游藥物研發快速發展。目前生命科學業務是公司營業利潤率最高業務,未來仍是公司戰略性佈局重點業務之一。

3、體外診斷行業市場呈現寡頭壟斷格局,賽默飛近兩年主要受益於新冠試劑業務。2015-2019年全球體外診斷市場規模從567億美元提升至688億美元,複合增長率達4.95%,TOP7七大企業市佔率達47%。賽默飛專業診斷業務受益於新冠診斷服務的強勁需求,預計2022年全球新冠診斷試劑競爭會加劇,專業診斷業務將會有所回落。

4、分析儀器市場海外廠商壟斷中高端市場,賽默飛產品矩陣完善。全球分析儀器市場規模穩健增長,海外廠商壟斷中高端市場。賽默飛分析儀器產品矩陣完善,在細分領域展現出極強競爭優勢。

5、全球CXO行業滲透率持續提升,賽默飛世爾躋身TOP10。全球CXO市場規模也不斷增加,預計至2025年全球CRO市場規模可達1093億美元,CDMO市場可達856億美元。賽默飛在2021年通過收購國際CRO巨頭PPD,躋身全球top10。

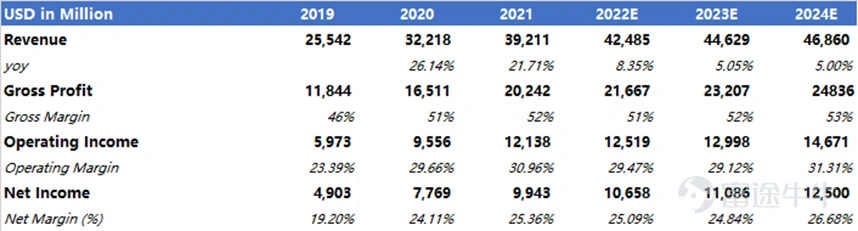

6、公司四大業務協同發展,預計未來幾年公司淨利率仍可維持在25%左右。根據我們測算,預計2022-2024年公司淨利潤分別爲106億美元、110億美元和125億美元;考慮到公司仍是處於生命科學業務的龍頭公司,且壁壘高;但目前考慮到全球經濟不明朗,我們保守給予公司PE

25X,預計2022-2024年對應股價分別爲674美元/股、710美元/股、801美元/股。

風險提示:全球經濟危機;新品研發風險;市場競爭加劇。

原文詳見PDF

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

5

4